[Two Cents #71] AI 스타트업/투자 기회에 대하여 좀 더 진화된 생각 (’25 Q1 version) — AI Agent, Enterprise AI, Consumer AI

[Two Cents #70]에서 현재의 AI 시장 흐름에 대한 생각을 공유한 이후, 몇 가지 주제에 대하여 좀 더 깊이 생각해 보면서 시간의 흐름에 따른 생각의 변화에 대하여 정리해 본다.

이 글에서 다루는 주요 키워드는 크게 3가지.

AI Agents

Enterprise AI 시장 (업데이트)

Consumer AI

이 내용에 대하여 AI 스타트업 중심의 모임에서 발표한 영상은 아래 링크에서 볼 수 있으며,

[AI비즈포럼-키노트#1] AI 시대의 투자기회 (허진호) - 제1회 AI비지니스포럼 발표

관련 발표 자료는 아래 링크에서 볼 수 있다.

AI Thesis — Keywords (Q1 2025) — 허진호

AI Agents

“Agents: 2025년 Enterprise AI 시장의 main battlefield”라고 표현하였듯 2025년에는 AI Agent가 시장의 가장 큰 화두가 될 것으로 예상되며, 이에 대응하는 아주 다양한 형태의 새로운 시도가 나타나고 있고 그에 따른 후방 효과 (예: 기존 서비스에의 충격, 새로운 economics의 등장 등)이 다양하게 나타날 것으로 보인다.

AI Agent 유형

그에 앞서, 먼저 “AI Agent” 개념 자체에 대한 정리가 필요해 보인다. AI Agent 기회에 대하여 미국과 국내 스타트업, 투자자들과 이야기를 나누면서 사람들이 이야기하는 Agent의 의미, 역할, 서비스 구조가 상당히 다르다는 점을 느껴서이다.

AI Agent의 사용 유형 및 구조에 따라, 대략 5가지의 유형으로 나누어 보았다. 이 것이 mutually exclusive collectively comprehensive 하지는 않지만, 현재 단계에서는 충분히 유용한 구분이라고 보며, 각각의 이름도 현재 단계에서 쉽게 이해할 수 있는 이름으로 정하였다.

“Human Agents”

인간이 실행하던 특정 task를 인간과 똑같은 방식으로 대체하여 실행. 워크플로우의 변경 없이 인간의 업무를 그대로 대체하는 구조

가장 대표적인 예가, 고객 문의에 대한 전화 응대, outbound sales call 등을 그대로 대체하는 agent. (Google I/O 2018 keynote에서 AI가 식당에 직접 전화를 걸어서 예약하는 데모를 하였는데, 그 것과 똑같은 형태)

실제로 이미 outbound sales call 툴을 공급하는 미국 스타트업 창업자에 의하면 매일 수만 건의 outbound sales call이 AI Agent에 의하여 실행되고 있다고 한다. 이는 (sales agent가 평균적으로 매일 10여건의 outbound call을 하는 것을 고려하면) 이미 수천 명의 sales agent가 AI Agent에 의하여 직접 대체되고 있다는 의미이다.

“Auto Agent”

Agent의 사례로 가장 많이 언급되는 케이스인데, 인간이 원하는 task를 주면 관련된 서비스 및 다른 툴을 이용하여 여러 단계에 걸쳐 ‘자율적’으로 그 task를 수행하고, 그 최종 결과를 가져 오는 경우

그 과정에서 필요하면 사용자의 confirmation을 받기도 하고 (human in-the-loop), 일정 조건에서는 (예: 일정 금액 이하의 구매) 사용자의 confirmation 없이 자율적으로 의사 결정을 할 수도 있음

예: 여행 예약, 쇼핑 등의 소비자 니즈를 대행하는 경우. (Cursor, Devin의 예에서 보듯이) coding task 전체를 자율적으로 완료하는 경우

PS: 향후 장기적으로 모든 앱/서비스가 AI Agent 대응 준비가 되기까지는, AI Agent 기존 방식의 웹/앱과의 interaction을 하기 위한 툴이 필요할 것이다. (Adept AI가 그 목적으로 창업 후 Amazon에 acq-hire 되었고) Anthropic Computer Use, OpenAI Operator 등이 이를 위한 중요한 툴 역할을 할 것이다. 특히 상당히 많은 legacy 서비스 (예: 기업 내부 서비스, 은행 내부 정보계/계정계 등)은 오랫동안 AI Agent 대응이 되지 않을 가능성이 높기 때문에 이러한 툴, 그리고 이를 활용한 AI Transformation player가 중요한 역할을 할 것으로 본다.

“Workflow Agent”

“Auto Agent”의 확장된 개념으로, 특정 사용자의 특정 task를 ‘자율적’으로 실행하는 수준을 넘어서, 인간 및 조직이 일정 기간에 걸쳐 하던 업무의 일부 혹은 전체를 대행함으로써, 조직 단위의 워크플로우를 대체하는 경우

기본적으로는 multi-agent 및 graph agent 구조가 될 것이며, 중간 과정에서 인간 개입의 수준은 아주 넓은 범위의 다양한 옵션이 있을 것으로 예상됨

예: 가장 대표적인 케이스로, crypto 분야에서 자산의 관리 활동 (trading, staking, lending, swap 등)을 인간의 개입 없이 (특정 기준에 따라) 자율적으로 실행하는 AI Agent를 사용하는 경우가 등장하기 시작함. 이러한 활동은 여러 블록체인/지갑, 다양한 자산 간의 거래/swap, staking 등의 복잡한 과정을 거치게 되는데, AI Agent를 활용하여 빠르고 error-free한 실행을 가능해짐.

예: 다양한 기업 환경에서 팀 단위의 복잡한 task (예: 복잡한 계약 관계 분석 및 그 결과에 따른 조치, 물류 시스템에서 많은 counter-party와 복잡한 데이터, 서류 처리가 필요한 업무 등) 처리 등의 use case들이 등장할 것

예: 첨단 연구를 인간의 개입 거의 없이 AI Agent들 간의 협업, 토론을 통하여 진행하는 경우 (Stanford대학의 한 연구팀에서는, AI Agent로 구성된 virtual labs에서 이러한 방식으로 Covid-19 치료제 역할을 할 수 있는 단백질 구조를 발견해 내기까지 하였음)

“Virtual human agent”

지금까지 설명한, 주어진 task를 자율적으로 수행하는 Agent와는 조금 다른 역할로서, AI Companion (혹은 AI Waifu) 등 인간의 상대 역할을 하는 Agent. 얼마전 화제가 되었던 CarynAI, Character AI 의 agent, 영화 Her의 사만다 등이 대표적인 예가 될 것.

이 개념을 확장하면, virtual world, 게임 등에서 인간 역할을 수행하는 캐릭터 및 NPC, 특정 목적으로 자율적으로 수행하는 조직 (예: Hedge Fund, 지적재산권 관리자 등) 역할을 맡는 Agent로 확장될 수 있을 것임

“Ambient Agent”

(이 개념은 Two Cents의 이전 글에서 “Proactive Assistant” 라는 표현으로 설명한 개념에 해당하는데, 최근 LangChain에서 Ambient Agent 라는 이름을 제안하여, 앞으로 이 이름을 사용하기로 함)

나와 관련된 모든 데이터를 학습하여 나에게 특화된 agent 100개 혹은 1,000개가, 클라우드에 24x7 상주하며, 나에게 필요한 혹은 나를 위한 작업을 background로 pro-active하게 실행하고, 나에게는 필요한 의사 결정 및 action을 요청하는 agent

필요하면, 나와 관련된 데이터 (예: 이메일, 일정, 건강 데이터, 금융 거래 데이터 등)에 접근하고, 이에 기반한 의사 결정을 ‘자율적’으로 또는 human in-the-loop 형태로 내리고, 그에 따른 action을 취함

AI Agent 구조

현재 단계에서 가장 전형적인 AI Agent 실행 구조는 아래와 같이 될 것으로 보인다. (Bindu Reddy on X: "2025 Will Be The Year of AI Agents")

즉, 각 AI Agent 동작을 위해서 필요한 환경으로, private data에 대한 접근 (ChatGPT의 function call에 해당), 필요한 툴을 one-time으로 직접 코딩/생성해서 사용하고 (ChatGPT Code Interpreter에 해당) 경우에 따라 이렇게 생성된 자체 툴의 library를 운영할 수도 있고, 기본적인 업무 처리를 위해서 다양한 LLM, ML model을 필요에 따라 활용하는 구조.

위의 Agent 구분 중 대략 1, 2, 3번 케이스가 이러한 구조를 가질 것이며, 4, 5번은 Agent 자체의 실행 환경은 이러한 구조를 가지면서 사용자 및 환경과의 interaction은 좀 다른 구조를 가질 것으로 예상된다.

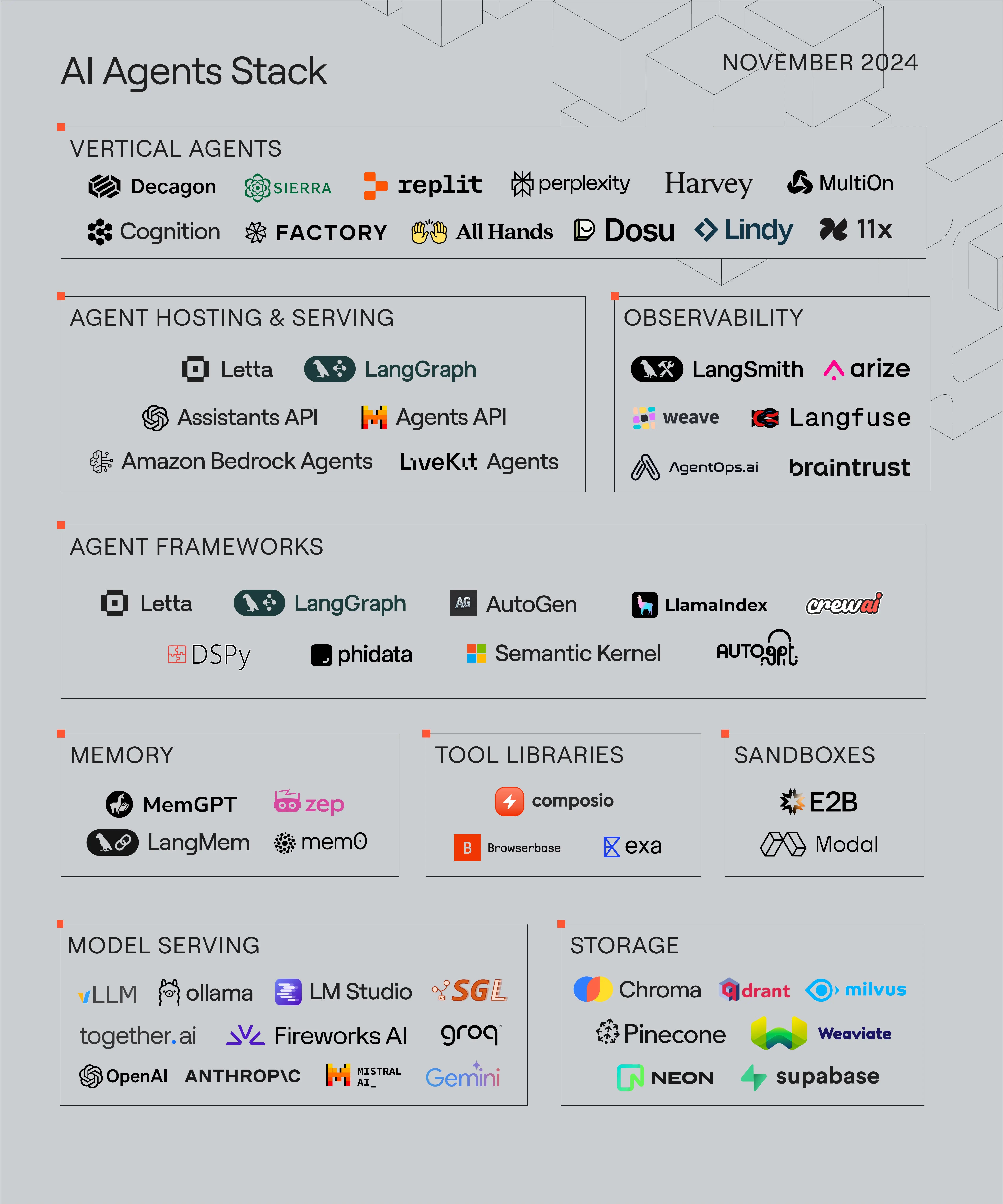

AI Agent Stack 및 기회

이러한 AI Agent 환경에 필요한 인프라 및 tech stack은 현재 단계에 대략 아래의 구조를 가진다.

이 AI Agent stack에서 지금 단계에서 투자 기회로 가장 주목하는 분야는, Agent 환경의 인프라 역할을 해 줄 분야들이다.

Payment rail:

가장 먼저 주목하는 곳은, agent 간의 거래에 필요한 결제 인프라.

Agent 간의 거래는 M2M (machine-to-machine) 거래이며, 이러한 거래는, (1) agent가 전통적인 결제 방식에서는 (예: PG를 통한 신용카드 결제, Digital Wallet) 결제 counterparty로 인정 받을 수 없기 때문에 이들 전통적인 결제 수단을 사용할 수 없고, (2) 거래 규모도 작은 규모의 micro payment 중심이 될 가능성이 높기 때문에, agent 간의 M2M 거래를 위한 새로운 결제 수단 (payment rail)이 필요하다.

현재로서는 stablecoin 기반의 micro-transaction이 가장 유력한 대안이 될 것이라 보며, (Venmo, Alipay 등의) digital wallet도 counterparty로서의 인증 (authentication) 이슈를 해결할 수 있으면 대안이 될 수 있을 것으로 본다.

최근 Stripe가 crypto on/off ramp 역할을 하는 Bridge를 인수한 것이 기본적으로는 Stablecoin 기반의 consumer payment에 대응하기 위한 것이라고 보지만, 이러한 agent를 위한 payment rail로 확장도 가능하지 않을까 생각하고 있다.

Identity rail:

같은 맥락에서 multi-agent 환경에서 agent의 identity를 위한 인프라도 필요할 것이다.

가장 중요한 역할은 (agent 간의 거래를 위한) authentication, (agent가 대행하는 인간에 대한 proof of personhood를 위한) verification, (인간의 역할을 대행하는 agent의 역할에 대한) access mgmt (delegation) 등이 필요하지 않을까 하며,

authentication, access mgmt 부분은 (Google, Apple 등) 사용자 기반의 identity를 대량 확보하고 있는 Big Tech, (Okta 등) 기존 enterprise tool player 등이 시장을 주도할 듯 하고,

verification은 (Persona, Zumio 등) 기존 id verification player 및 (Worldcoin 등) 블록체인 기반의 새로운 id verification palyer 등이 있다.

Data layer: 건강정보 등의 (개인) 데이터에 대한 agent 접근 등

Automation, orchestration framework

Observability, permission with human in-th-loop 등

이는 ‘23-24년 Gen AI 초기에 소위 “AI Picks & Shovels”라고 부르는 툴 및 인프라 분야에서 가장 먼저 기회가 생긴 것과 비슷하며, 이 단계를 지나면 자연스럽게 이 기반의 apps & services 분야로 그 촛점이 이동해 갈 것으로 본다.

Enterprise AI 시장 (업데이트)

아직 국내에서는 여전히 enterprise AI 시장의 기회가 눈에 띄지 않지만, 미국 시장을 중심으로 enterprise AI 시장의 키워드에 대한 업데이트된 생각을 정리하자면:

“Verticalization of everything” and beyond → Death of SaaS as we know them?

“AI-native business” 등장에서 “AI Rollup”까지

“Services as Software” or “AI labor” thesis는 지속적으로 강화되는 추세

“Death of SaaS as we know them?”

AI 기반의 소프트웨어/SaaS 시장의 변화를 관찰하면서, AI가 SaaS 시장에 가져올 변화가 당초 예상보다 상당히 클 것이라는 생각이 점차 강해지고 있다.

어쩌면 Salesforce 창업 이후 20여년, 그리고 우리가 익숙한 SaaS 분석 framework (예: MRR/ARR, Sales Efficiency Ratio, Rule of 40, NDR, T2D3 등)이 보편화된 지난 10여년 간의 흐름에서 크게 벗어나서, 어쪄면 지난 10여년 간 우리가 익숙해진 SaaS라는 개념이 근본부터 흔들릴 수도 있겠다는 (Death of SaaS as we know them), 좀 wild한 상상을 하고 있다.

이 트윗에서는, AI coding tool로 몇 가지 필요한 SaaS 툴을 (하루만에) 직접 만들고, 이 용도로 사용하던 SaaS subscription을 몇 개 해지한 사례를 보여 준다.

Mckay Wrigley on X: "The SaaS model is breaking"

이 과정을 비즈니스 영향 측면에서 해석하자면, 이렇게 볼 수 있을 것이다.

비즈니스용 소프트웨어가 처음 등장한 70-80년대에는 기업에서 필요로 하는 소프트웨어를 모두 custom 설계 & 개발을 통하여 개발하였다. 이에 대하여 막대한 개발비를 청구하면서 컨설팅과 개발을 bundle하여 제공하는 것이 당시의 대표적 Big Tech 기업 IBM의 주력 비즈니스 모델이었다. (메인프레임 하드웨어 판매와 함께)

이후 공통으로 필요한 기능들을 묶어서 (주로 horizontal 기능을 통합한 형태의) 소프트웨어를 만들고, 이를 (marginal cost가 거의 0에 수렴하는) ‘패키지 (shrink-wrapped)’ 소프트웨어 제품으로 대량 생산 & 판매하는 모델이 그 다음 세대의 소프트웨어 제품이 되었다. Microsoft가 이 기반으로 성장한 대표 기업.

이 것이 클라우드 기반의 서비스로서 소프트웨어를 제공하는 형태로 진화함으로써, (1) 지속적인 업그레이드, (2) subscription 기반의 (낮은 초기 비용으로 고객이 쉽게 수용할 수 있고, 장기적으로는 지속적인 추가 과금을 통해 공급사에게 유리한) 가격 체계의 장점을 가지고 성장한 모델이 SaaS.

이러한 SaaS 비즈니스 구조에서는, 공급사는 (1) 지속적인 개발 & 서비스 비용을 과금하고, (2) 가능하면 많은 고객사를 서비스할 수 있도록, SaaS 제품의 기능을 지속적으로 확대하는 추세가 지속되었고, 결과적으로 고객은 자신이 필요로 하지 않는 기능까지 포함된 자신의 목적에 꼭 맞는 맞춤 소프트웨어 대비 70~80% 수준의 기능 중심의 소프트웨어를, 정액 형태의 구독 비용을 매달 지불하면서 사용하는 구조가 되었다.

이제 기업 고객들은 AI를 통해 (1) (70-80년대의 소프트웨어와 비슷하게) 자신이 꼭 필요로 하는 custom 기능만 가진 소프트웨어를, (2) 외주/외부 공급사 없이 자체적으로 하루만에 개발하여 사용하고, (3) 필요하면 계속 사용할 수도, 아니면 극단적으로는 1회만 사용하고 버릴 수도 있는 등, 자신이 필요로 하는 소프트웨어를 직접 만들거나 쉽게 공급받을 수 있는 무한한 선택지가 생긴 셈이라고 볼 수 있다.

그렇다고 모든 기업이 이렇게 할 수 있지는 않을 것이고 개념적으로 이런 선택지가 기술적으로 가능해졌다는 의미이며, 실제로는 대부분의 (개발을 전혀 할 수 없는) 일반 기업을 위하여 위와 같은 custom 소프트웨어를 1회성으로 개발해 주는 업체도 생겨날 것다.

여기에서 중요한 것은 이러한 ‘새로운 유형의 소프트웨어 공급사’는 기존 SaaS와는 아주 다른 pricing, subscription 혹은 custom 개발 등의 다양한 공급 옵션을 가질 수 있고, 결국 이는 지난 10-20년간 보편화된 방식의 SaaS 비즈니스 모델에 대하여 구조적으로 근본적 변화가 생길 가능성이 크다고 해석하는 것이 더 적절하다고 본다.

이 것이 “Death of SaaS as we know them?”라는 화두를 던진 의미이다.

당초에는 SaaS 서비스에 AI가 더해지면서 상당한 효율을 얻을 수 있을거라 예상하였고 (”AI-ification of SaaS”) 실제로 당분간 (아마 향후 2-3년) 이러한 AI의 긍정적인 효과가 있을거라고 기대하지만, 5년 이상의 timeline에서 보면 오히려 기존 SaaS 비즈니스 구조의 지속 가능성 (sustainability)에 의문이 생기기 시작하였다.

물론 이러한 (기술 흐름에 기반한, 어쩌면 이상적인) 시나리오대로 되지 않을 가능성이 더 높을 수 있지만, 현재 AI 기술 및 시장 흐름의 변화 속도를 보면 이러한 급격한 시장 구조 변화의 가능성도 충분히 고려하여야 할 듯 하다. (당초 ChatGPT의 code interpreter 기능을 보면서 “1회용 서비스/소프트웨어” 가능성도 예상하였는데, 지난 1년여 기간동안 Devin, Cursor의 등장 및 위 트윗의 사례를 보면 이러한 급격한 시장 구조 변화가 가능성 낮은 상상만은 아닐 것이라는 생각이다.)

아마 Vinod Khosla가 최근 이야기한 멘트가 이러한 흐름을 비유적으로 가장 잘 표현하고 있는 듯 하다. 단기적으로는 AI 툴이 지식 노동자의 생산성을 올리는데 큰 역할을 하겠지만, 결국 AI가 그 job 자체를 대체하는 것이 멀지 않았다는.

Vinod Khosla, founder of Khosla Ventures, said he expects financial disciplines like accounting “would see massive change very quickly.”

“Whether you are a doctor or an accountant or other things, you can get AI interns working for you, expanding your bandwidth,” he said. “That’s a more polite way of saying it’s a little bit of time before your job gets replaced.”

그런데 여기에서 주목해야 할 것은, 이러한 변화는 ‘지식 노동자’에게만 그치지 않고, SaaS, 넓게는 소프트웨어 시장 전반에 비슷한 형태의 변화가 올 것이고, 그 흐름은 아주 높은 가능성으로 “Gradually, then suddenly” 일어 날 것이라는 점이다.

이러한 환경에서, (AI-powered) SaaS 서비스를 새로 만들려는 스타트업은 “AI 기술의 발전 방향 및 속도를 고려하여” 만들고자 하는 SaaS의 지속 가능성 및 성장가능성에 대하여 깊이 고민해 보아야 할 것이고, 기존의 SaaS 서비스는 단기적으로는 AI 기술을 더하여 상당한 효율을 추구하면서 큰 도움을 받겠지만, 장기적으로도 지속 가능한 고객의 value prop을 제공할 수 있을지에 대한 질문을 스스로에게 던지고 이에 대하여 ‘지적으로 정직한’ 답을 하고 그에 맞는 전략 수정 및 바뀌어 가는 시장 환경에의 적응이 필요할 것이라고 본다.

“AI Rollup”

[Two Cents #70]에서는 또, “AI-native business emerging”에 대하여 이렇게 전망하였었다.

이러한 방식으로, 기존에는 통상 수십 명의 팀이 연간 100억 매출에 영업이익률 10% 정도로 운영되는 중소기업이, 10명 이내 혹은 극단적으로는 1-2명 인력으로 같은 100억 규모 매출에 영업이익율 50% 이상의 super-profitable SMB가 가능해질 수 있다. Sam Altman이 이미 “1인 $1B 기업”이 가능하다고 주장하기도 하였지만, 현실적으로 보아도 “100명 인력 $1B 매출” 기업도 충분히 가능할 수 있다고 본다.

이렇게 super-profitable SMB가 가능해지면, 이제까지의 방식과 아주 다른 VC/PE playbook도 등장할 수 있다. 이 방식이 가능하다는 것이 확인되면, 수많은 기업이 이 playbook에 따라 만들어질 것이고, 그 중 많은 기업은 그 자체로 (즉, 상당한 이익을 내는 100억 매출 규모의 기업으로) 남아 있을 것이고, 일부 기업은 (아마 PE 자본의 투입으로 이런 방식의 구조 변화가 가능한 미국에서 이런 사례가 많이 나타날 것으로 예상되는데) 이러한 “AI 기반 높은 수익성”으로 무장한 신생 기업이 오래된 기존 전통 기업을 (LBO 등의 방식으로) 인수하고, 이후 “AI 구조 조정”을 통하여 “기존 전통 기업의 큰 규모 매출과 distribution 기반으로, AI로 가능해진 높은 수익성”을 확보한 새로운 유형의 기업으로 등장할 수 있다. 우리 예상과 달리, 미국에서는 이미 그러한 사례가 생겨났다. (이 방식은 전형적인 PE playbook에 적합한 기업 구조가 될 것이다). 현실적으로 “1인 100억 매출” 기업은 VC의 투자 대상이 되기 어렵지만, 이러한 기회를 활용한 새로운 PE playbook가 큰 기회로 등장할 수도 있다.

놀라운 것은, 이미 미국의 일부 VC/PE 펀드에서 이러한 추세에 대응하는 펀드 운용 전략을 실행하기 시작했다는 점이다.

Venture Capital’s Latest Strategy: Private Equity–Style Roll-Ups — The Information

아직 우리에게 익숙한 Sequoia, a16z 등의 전통적 VC는 아니지만, General Catalyst, 8VC, Thrive Capital, Bessemer Ventures 등의 VC firm들이 이러한 방식의 PE-style roll-up 운용 전략을 펼치기 시작하였다.

(한때 VC 업계의 주목을 받고 큰 투자를 받았던 Amazon aggregator 비즈니스 Thrasio가 펼친 사업 전략도 같은 유형의 roll-up playbook이었다. Thrasio는 기대만큼 성과를 내지 못하였지만, 국내에서는 APR이 거의 같은 전략으로 큰 성과를 내기도 하였다.)

이 펀드들이 현재 AI 기반 Roll-up playbook 투자를 검토하는 대상 비즈니스는, 지역 단위의 주택소유자 커뮤니티 (HOA: home-owners’ associations), 물류 기업을 위한 지급 결제 & 회계 감사, 고객지원 콜센터 등 기존에 소프트웨어에 의한 자동화가 상대적으로 낮은 전통 비즈니스 분야 들이다.

국내에서는 이러한 움직임이 나타날 수 있을지에 대하여 의문이 크지만, 미국 시장에서는 예상보다 이러한 시장 흐름이 향후 5-10년간 크게 확대되면 다양하게 시도될 것으로 보이며, 이러한 시장 흐름의 결과가 어떻게 될지는 10년 정도 지켜 보아야 할 듯 하다.

“Services as Software” 혹은 “AI Labor”

SaaS가 단순히 기존 워크플로우의 효율을 높이는 툴에 머무르지 않고, 기존 인력 및 조직 단위를 대체하는 역할을 할 수 있다는 thesis는 여전히 유효하며 빠르게 시장에서 확산되고 있다.

이를 “Service as Software”라고 부르든, “Sell work, not tools”라고 부르든. 요즘은 “AI labor” “Digital labor”라는 용어로 이 새로운 value prop을 표현하기도 한다.

(위의 Vinod Kholsa 멘트가 이 흐름을 아주 간명하게 설명하고 있다.)

Consumer AI 시장

Consumer AI 시장의 본격 태동

여전히 Consumer AI 시장은 미국에서나 국내에서나 아직 본격적으로 시작되지는 않고 있다.

개략적으로는, 미국 및 국내 모두 2025년부터 본격적으로 이런 저런 새로운 시도들이 등장할 것으로 예상된다. 아직 구체적으로 어떤 다양한 시도가 등장하고, 그 중에 어떤 것들이 살아남고 더 크게 될지는 시간이 지나면서 더 명확하게 보이겠지만.

Garry Tan on X: "As model moats fall, the rise of consumer AI is now here"

큰 기술 흐름의 싸이클을 보더라도, 90년대의 웹, 2010년 전후의 모바일의 경우와 마찬가지로 Consumer 분야의 새로운 (어쩌면 훨씬 더 큰) 기회가 올 것으로 보인다.

Consumer is Back – And Why It's Been So Hard Since 2014 — NfX

Thoughts on “GPT wrappers”

ChatGPT가 처음 등장하고 곧바로 (소위 ‘GPT wrapper’라고 표현하는) 수많은 B2C 서비스들이 등장하였다.

초기에는 이들 ‘GPT wrapper’ 서비스의 지속 가능성에 대하여 많은 사람들이 깊은 의문을 제기하였고, 나도 같은 의견이었다. 하지만 시간이 지나면서 ‘GPT wrapper’ 서비스의 지속 가능성에 대한 생각이 조금 바뀌었다.

요약하자면, LLM API 기반으로 단순히 UX, 워크플로우 정도를 개선한 형태인 소위 ‘GPT wrapper’ 서비스라고 하더라도, (1) 고객들이 지속적으로 이 서비스로부터 value prop을 찾을 수 있고, (2) 이 과정에서 모인 고객층을 통하여 지속 가능한 moat (예: 네트워크 효과, data moat 등)를 구축할 수 있다면, 이 기반으로 지속 가능한 비즈니스를 충분히 구축해 갈 수 있을거라는 생각이다.

즉, “비즈니스의 지속 가능성은 고객들이 그 비즈니스에게 지속적으로 지불할만한 가치를 계속 제공할 수 있는지 여부에 따른다”는 비즈니스의 가장 중요한 본질이 ‘GPT wrapper’ 서비스에도 적용된다는 의미이다.

과거의 예에 비추어 비유를 해 보면, 90년대 후반 웹이 막 등장하였을때 가장 큰 니즈의 하나가 자신의 웹 사이트를 만들어 운영하는 것이었고, 당시 이 니즈에 부응하는 유료 서비스들이 꽤 많이 등장하였다 (’GPT wrapper’에 해당하는). 하지만, 머지않아 무료로 개인 웹페이지 운영을 가능하게 하는 GeoCities가 시장 선두주자가 되어서 1999년 방문자 수 기준 글로벌 #3 웹사이트가 되었다. (’네트워크 효과’ 구축). (국내에서도 이를 벤치마킹한 네띠앙 등의 유사 서비스가 다수 등장하였다.) 이후 GeoCities는 1999년 Yahoo!가 $3.57b 규모로 인수하면서 성공적으로 exit하였다.

(개인적으로는, 이러한 ‘개인 홈페이지’ 서비스가 Cyworld 서비스 탄생에 영향을 주었고, 이는 다시 Facebook 등의 소셜네트워크 서비스로 이어졌다고 본다. 개념적으로는 Cyworld 미니홈피, Facebook 프로필/페이지가 모두 ‘개인 홈페이지’ 개념이 진화한 것이고, 이 과정에서 그 비즈니스 모델이 초기의 ’개인 홈페이지’ 서비스에 대한 직접 과금 형태에서부터, Cyworld 미니홈피 부분유료화 모델, Facebook의 (소셜게임등의 수익 모델을 거쳐) 광고 플랫폼 모델로 진화한 것이라고 본다.)

현재의 GPT wrapper 서비스들도 시장의 니즈에 부합한 단기 매출을 추구하기 보다, 이렇게 모인 고객들을 기반으로 지속 가능한 value prop을 제공하고, 사용자 기반으로 moat를 만들 수 있다면, 지금까지 우리가 많이 보아 온 플랫폼, SaaS 등의 지속가능한 서비스로 진화할 가능성이 충분히 클 것이다. 다만, 그 과정에서 초기에 사용자와 매출을 상대적으로 쉽게 만드는 수준에 머무르지 않고, 그 다음 단계로 진화하기 위한 전략적인 판단과 노력이 필요하겠지만.

AI for Creatives

Midjourney, Runway 등 컨텐츠 창작을 위한 AI 서비스에 대해서도, 당초에는 ‘GPT wrapper’ 서비스와 비슷한 시각을 가졌다. 즉, “지금 당장 사용자의 니즈에 부합하는 서비스로 빠르게 고객, 매출을 확보할 수 있겠지만, 장기적으로 ‘지속 가능한 moat’를 구축하기는 쉽지 않을 것”이라는. 하지만, 이 시장에 대한 나의 시각도 이후 상당히 바뀌었다.

몇몇 주요 업체의 실적을 보면, Midjourney가 ‘23년 말 ARR 2억달러 (지금은 5~10억 달러 규모가 될 듯), Runway가 ‘24년 가을 ARR 1억달러, Github co-pilot 서비스도 (Github 전체 매출 중 co-pilot 서비스에 대한 수치는 따로 공개되지 않았지만, 실적 발표에서 언급된 몇 가지 설명/표현 기반으로 추정해 보면) ‘24년 중반 기준 ARR 2~3억 달러 정도, Cursor는 ‘24년 말 기준 (SaaS 서비스 중 가장 빠르게, 서비스 개시 12개월만에) ARR 1억 달러 규모에 달한다. (넓게 coding 분야도 컨텐츠 생성 분야에 포함시켜서 보고 있다)

이러한 실적 수치를 보면서 “누가 이런 비용을 내면서 (Midjourney는 고객 당 평균 월 $40-50 추정) 이러한 서비스를 계속 사용할까” 많이 생각해 보면서 내린 결론은, (1) 기본적으로 “간단하게는 직장인들이 (발표 자료 작성, 상품 페이지 제작, 광고 시안 작성 등) 다양한 업무상 필요한 니즈”가 현재 가장 큰 수요층일 것이며, (2) “이러한 니즈의 지속성에 대해서 “현재와 같은 단순한 형태의 니즈도 (지식 노동자가 존재하는 한) 지속적으로 있을 것”이고, (3) “이러한 (다양한 지식 노동자의) 니즈가 진화하면서 이에 대응하는 서비스도 지속적으로 진화하면서 공존할 것”이라는 결론에 도달하였다.

특히, (3)번 흐름이 향후 이 분야 서비스의 진화 방향을 추정하는데 중요할 것으로 보는데, 가장 간단한 예는 coding 분야에서 Github co-pilot의 ‘code auto-completion’ 수준에서부터 Cursor의 ‘agent 기반 coding assistant’ 형태로 진화하여 “사용자의 니즈에 더 잘 대응하는 서비스로의 진화”를 통하여 그 수요가 지속적으로 확대될 것이라는 것이 가장 기본적인 생각이다.

이러한 형태의 진화가 좀 더 복합적으로 이루어진 예로서, (국내에서 우후죽순으로 등장하고 있는) 이미지 생성 모델 기반으로 웹툰 생성 툴을 만들어 내는 형태에 주목하고 있다. 즉, 단순 이미지 생성 툴로 대응할 수 있는 니즈 (예: 직장인의 발표 자료 작성)에서부터 진화하여, (캐릭터 일관성 유지, 연관된 이미지의 연속 생성 등) 다양한 워크플로우 니즈에 대응하는 툴로 진화함으로써 (웹툰 제작의) 새로운 시장에 대응하는 형태의 복합화된 진화가 컨텐츠 생성을 위한 AI 분야에서 지속적으로 다양하게 이루어질 것으로 본다.

이러한 흐름은, (Scenario.gg, Leonardo AI 등) 게임 개발에 특화된 툴, (국내에 우후죽순으로 등장하고 있는) 웹툰 제작 툴, Virtuber 제작/방송 툴 등 다양한 컨텐츠 수요/생산 니즈에 대응하는 툴/서비스로 진화할 것으로 보며,

이러한 시장 니즈에 대한 생각, 이에 대응하는 서비스의 진화를 통하여, 적어도 향후 5-10년간, 어쩌면 지식노동자가 존재하는 한 계속, ‘컨텐츠 생산’에 대한 니즈가 계속되면서 이 시장의 기회도 계속될 것으로 본다.

AI + 게임/컨텐츠/메타버스/엔터테인먼트 (yet to emerge)

기본적으로 Consumer AI에서 가장 큰 기대를 가지고 투자 기회를 찾고 있는 분야는, 게임/컨텐츠/메타버스/엔터테인먼트 분야에서 국내 스타트업이 AI를 활용하여 (90년대말 Sayclub 등의 완전히 새로운 소셜 서비스, 리니지로 대표되는 온라인 게임 등과 같은) 완전히 새로운 Consumer 서비스 카테고리를 만들어낼 가능성이다.

특히, (1) (SayClub, Cyworld, HyperConnect로 이어진 경험과 유사하게) 국내 스타트업이 새로운 개념의 Consumer 대상 서비스 카테고리를 만들어 낼 역량에 주목하며, (2) 게임을 포함한 다양한 modality의 엔터테인먼트 (예: 웹툰/웹소설, K-pop, Virtuber, 메타버스 등) 서비스에서 새로운 카테고리를 만들어 낼 가능성에도 주목하고 있다.

Sayclub, Cyworld, HyperConnect 등의 특징은, (1) 이미 “public하게 공개된 기반 기술”을 활용하여, “소비자의 un-met needs”를 찾아 내서 “새로운 카테고리의 Consumer 서비스”를 만들어 내었고, (2) 각각 글로벌 서비스 시장에서 기존에 없던 모델을 만들어 내거나 (예: Sayclub의 아이템 판매 “부분 유료화 모델”, Cyworld의 “개인 공간을 중심으로 한 소셜 서비스”), 글로벌 규모의 성공적 Consumer 서비스를 만들어 낸 (예: HyperConnect 글로벌 영상 채팅/소셜 서비스) 경험이다.

게임 시장에서도, (1) (리니지를 필두로) “PC 온라인게임” 카테고리를 새로 만들어 냈고, (2) 글로벌 게임 시장 약 $200~300b 대비, 국내 게임 시장 규모 약 $20b, 중국 게임 시장 $60b 중 상당한 비중이 국내 개발 게임에 의한 점 등 글로벌 시장에서 한국 시장의 비중 대비 상대적으로 아주 높은 비중을 차지하고 있고, (3) 그에 맞는 수준의 글로벌 게임 제작 능력을 갖추고 있다는 점이, AI 시대에도 국내 스타트업이 새로운 큰 기회를 만들어 낼 수 있을 것이라는 기대를 가지는 근거이다.

이 분야 기회에 대하여 몇 가지 가지고 있는 생각은,

(최근 한동안 국내 게임 개발 추세가 그랬듯이) 단기적으로 수익을 올릴 수 있는 이미 검증된 게임의 playbook을 그대로 복제하여 (게임아이템 디자인과 밸런스 테이블만 약간 수정해서) 과거에 성공한 게임의 복제품을 반복 재생산하기 보다는, 새로운 기술, 패러다임, 방식, modality 등에서 새로운 기회를 찾는 것에 집중하면 좋겠다.

이 추세는 어쩌면 그동안 게임 개발 비용이 급격히 커지면서 상업적 실패 리스크를 최소화하기 위한 어쩔 수 없는 선택이었을 거라 볼 수도 있다. 이제 AI를 활용하여 order of magnitude 적은 규모의 개발비로 새로운 게임을 만들어 내는 것이 가능해졌으니, 이제는 새로운 카테고리의 게임/엔터테인먼트에 대한 실험이 많이 등장할 수 있을거라 기대해 본다.실시간 3D World 생성 (Google Genie 2, World Labs), 게임을 만들어 내고/플레이하는 AI (NVidia Voyager playing Minecraft), 3D 세계를 이해하고 생성해 내는 World Foundation Model (NVidia Gr00t, Cosmos) 등, 기존의 틀과 완전히 다른 새로운 것에 대해서 완전히 새로운 시각으로 시도해 보면 좋겠다. 물론, 그렇다고 현실과 완전히 동떨어진 무언가에 집착하라는 의미는 아니지만. (바람의 나라, 리니지도 “텍스트 MUD 게임에 그래픽을 입혀서 플레이해 보면 재미있겠다”라는 아주 단순한 생각에서 출발하였지만, PC 온라인 MMO 게임이라는 완전히 새로운 장르를 만들어 냈듯이)

AI에서는 아주 빠른 페이스로 기존의 틀을 크게 뛰어 넘는 기술들이 등장하고 있고, 이러한 흐름이 가져 올 변화의 크기는 지난 50년간 시장이 경험하였던 변화의 규모 대비 order of magnitude 더 큰 규모의 변화가 될 것이라고 본다. (AI: Dystopia or Utopia? | Khosla)

그렇게 때문에 기존에 해 오던 방식에서 시작하는 incremental 한 생각의 변화만으로는 장기적으로 sustainable한 새로운 기회를 찾고 만들기 쉽지 않을 것이라고 본다.

AI 흐름은 적어도 10년 이상, 어쩌면 30-50년 주기의 더 긴 싸이클로 변화를 가져 올 것이고, 그렇기 때문에 (쉽지는 않겠지만) 그 싸이클에 맞는 시각으로 새로운 기회를 찾아야, Next Google, Next Roblox, Next 리니지 같은 기회를 찾을 수 있을 것이라고 본다.

이같은 기회를 잘 찾고 만들어 가는 스타트업을 만나서, 투자자로서 그 여정을 함께 할 수 있기를 기원해 본다.

Bon voyage!

인사이트 감사드립니다!

이런 깊은 인사이트를 글로 공유해주셔서 정말 감사드립니다!!