[Two Cents #46] First 1000 - Discord, OnlyFans; eCommerce 3.0, 디지털 네이티브 브랜드, 뉴 소셜; Snap, Mercado Libre; 중국 - Shein, Tencent, 테크 기업 Q1 실적; 동남아 - SEA, GoTo; SPAC-SPARC, HKEX; Post-Covid19 뉴 노멀

[Entrepreneurship]

Growth Frameworks For Your Marketplace — NfX

마켓플레이스 성장 전략 수립을 위한 분석 framework.

Supply-constrained (Uber, Airbnb, StockX, DoorDash, OpenTable) vs. demand-constrained (Zillow, Booking.com)

네트워크 효과: global (Airbnb, Etsy, eBay) vs. local (Uber, DoorDash, Thumbtack)

최근 MS의 $12b 인수 제안을 거절한 Discord 창업 과정 이야기.

창업자가 이전에 약 10년 전 OpenFeint 만들어서 GREE 매각하였던 경험은 처음 들었음. 당시에 주목하였던 게임 플랫폼의 하나였는데.

창업자가 ‘게임 커뮤니티’ 혹은 (창업자의 표현으로) ‘Xbox Live for mobile’을 만들고 싶었던 것을 계속한 결과.

재미있는 것은, OpenFeint, Discord 두 번 다 처음에는 게임 개발사로 시작했다가 결국 게임 커뮤니티로 피버팅

‘20년 놀라운 실적으로 시장을 놀라게 한 (성인 컨텐츠 중심의) 크리에이터 플랫폼 OnlyFans 초창기 스토리

[MESSAGE FROM SPONSOR]

Two-Sided Marketplace Supply Growth

공급자를 사로잡는 성공한 플랫폼의 단계별 실전 전략 - 그로우앤베터

투 사이드 마켓 서비스, 즉 마켓플레이스 플랫폼이 성공하기 위해선 공급자와 사용자 확보 중 어느 곳에 더 집중해야 할까요?

네이버, 배달의 민족, 클래스101에서 투 사이드 마켓을 키워 본 사람들이,

어떻게 하면 1) 많이 2) 낮은 비용으로 공급자를 확보하고 3) 서비스 가치 향상과 매출 증대를 만들 수 있는지 실제 사례를 통해 직접 알려드립니다.

이런 분들을 위해 준비했어요!

투 사이드 마켓 (플랫폼) 비즈니스를 리드하는 스타트업 CEO와 리더

중개 플랫폼, 콘텐츠 커머스 플랫폼, 광고 플랫폼의 기획자와 PM

더 많이 더 낮은 비용으로 공급자를 확보하고 싶은 마케터

자세한 커리큘럼 확인: https://bit.ly/3wPmTdK

[시장 흐름]

eCommerce 3.0: Defining the Next Generation of Purchasing | Lightspeed Venture Partners | Medium

리테일의 이커머스 전환을 가능하게 하는 소프트웨어 스택 (eCommerce 3.0)

Headless eCommerce 구조

Microservices: e.g. 4,600 apps on Shopify

Firehose #191: 😲 $1B+ brands 😲 — Drinking from the Firehose

전통적 리테일 브랜드 대비, 이제 디지털 중심 리테일 브랜드 (DNVB) 부상이 본격화되기 시작.

$1b 이상의 매출, $1b 이상의 시장 가치가 이제 DNVB에서도 흔하게 되었음. 그 바탕에는 Shopify와 같은 디지털 플랫폼이 기반 역할을 하고 있고.

전통적 리테일 브랜드:

LVMH: rev 50b Euro (fashion 47%, wine & cosmetics 11%). market cap 320b Euro

Louis Vuitton: rev $15b. m cap $48b

Nike: rev LTM $39b (35% on its own site). m cap $215b

Lululemon: rev LTM $4.4b (52% DTC. 38% on own retail). m cap $51b

Yeti: rev LTM $1.1b (53% DTC). m cap $7.6b

디지털 중심 브랜드 (DNVB: Digitally Native Vertical Brand)

Casper (매트리스): rev $500m. m cap $389m vs. Purple: rev $650m. m cap $1.9b

Blue Apron (HMR): rev $488m. m cap $90m vs. Hello Fresh: rev $5.2b. m cap $16b

Honesty Company: rev $300m. m cap $1.4b

Figs (의료인 유니폼): rev LTM $318m. m cap $5b

Chinese consumer goods companies continue growing at internet-company speed — China Tech Blog

위에서 설명한 DNVB 트렌드가 중국 시장에서는 어떻게 진행되고 있는지에 대한 시장 상황 설명. (사실 중국에서는 이러한 트렌드가 미국보다 먼저, 훨씬 더 drastic하게, 시장에 훨씬 더 큰 영향을 주고 있다고 판단됨)

중국 소비재 시장에, 테크 기업이 아니면서도 테크 기업 수준의 빠른 성장으로 유니콘이 된 FMCG 브랜드들이 많이 있다. 대표적으로, HeyTea, Pop Mart, Yatsen (Perfect Diary), Genki Forest 등.

이들 모두 테크 기업 수준의 성장, 대규모 VC 투자로 유니콘이 되는 등, 중국 시장 고유의 특징이 있다.

이들의 공통점은, 온라인 중심 플레이로 빠른 성장을 드라이브하는 전략. 심지어 Genki Forest 창업자는, 이전에 소셜게임 개발사 창업자로서, 소셜게임 마케팅 방식 (예: A/B 테스트, 패스트패션 수준의 빠른 신제품 출시, 소규모 시장 테스트 후 kill or 확장 결정 등)을 적극 도입. (Genki Forest에 대한 자세한 분석은 아래의 글 참고)

국내에서는 무신사가 구조적으로 가장 유사해 보임.

이러한 추세의 배경:

중국 소비층 구조의 변화

1,2선 도시 (인구 40%) 부유층 & 중산층 구매력 증가 → 기본 수요에서 discretionary 수요 비중 증가

GenZ (인구 15%) 주요 소비층으로 부상 → “culture confident” (国货自信) 세대로서 중국 브랜드에 대한 선호도 높음

시장 점유율 높은 대규모 플레이어가 적은 분야 → digital-first 새로운 브랜드 진출 상대적으로 쉬움

글로벌 다국적 기업의 중국 시장 점유율이 상대적으로 낮은 분야: 음료수, 개인 악세사리, 개인용 전자제품 등

중국 브랜드 선호도가 높은 분야: 신선식품, 세제, 맥주, 우유, personal care, 개인 전자제품, 의류 등

주요 플레이어의 테크 기업 방식의 시장 접근

데이터 기반 제품 개발, digital-first 영업 마케팅, 옴니채널 유통

중국 디지털 네이티브 DTC 브랜드의 대표적 케이스 Genki Forest 분석

Genki Forest Case Study — Part 1 — China Playbook

Genki Forest — Applying Internet Thinking to Bottled Beverages | Tech Buzz China

How to do Guochao marketing: In-depth interviews with Chinese gen Z — Daxue Consulting

중국의 디지털 네이티브 DTC 리테일 브랜드 트렌드와도 관계가 있는,

(소위 ‘국뽕’이라고 번역할만한) 중국 ‘Guochao (国潮)’ (National Tide) 추세가 GenZ 중심으로 확산되고 있고, 이를 활용하는 마케팅 트렌드.

중국 브랜드 FMCG 제품이 GenZ 중심으로 급 성장하는 것도 이 트렌드의 하나. (HeyTea, Perfect Diary, Genki Forest 등)

2019년, Eric Feng이 YC 포트폴리오 분석을 통해 ‘08년 앱스토어에서 시작된 B2C 시장의 급 성장으로 Instagram, Snap, Pinterest 등의 유니콘을 만들어낸 흐름이, 2010년대 후반 들어서 B2B 중심으로 그 주된 흐름이 바뀌었다고 분석하였는데,

2020년을 기점으로, 금년 초 Clubhouse이 큰 주목을 받고 BeReal, Poparazzi 등의 새로운 방식 공유 소셜 앱이 급 성장하면서, 이제 다시 B2C의 큰 흐름이 시작되었다는 분석. (그 시작점은 Tik Tok이라고 보아야 할 듯)

넓게 보면 Robinhood, Discord, Roblox 등도 이 범주에 포함됨

The Startups Reinventing Social Media — Digital Native

이러한 ‘새로운 세대의 B2C 소셜’ 흐름 속에서, 최근 몇 개월 새롭게 급부상하는 소셜 네트워크 서비스 세 곳.

모두 꾸며진 모습으로 채워진 인스타그램의 피로감에서 비롯된 서비스.

BeReal: 매일 random 시각에 2분의 시간이 주어지고, 그 시간 안에 자신의 모습을 캡쳐해서 올려야 함

Poparazzi: 다른 사람이 찍어 올린 사진만 내 사진이 됨

Dispo: 사진을 찍으면 (마치 현상.인화를 해서 올리듯이) 다음날 오전 9시에 올라가는 서비스

이제 인스타그램의 시대에서부터 authenticity 기반으로, 소셜미디어 흐름의 아주 큰 변화가 시작되었다는 판단. 이제 인스타 시대의 끝? 아래의 표현이 이를 상징적으로 설명

It’s the shift from Kylie Jenner to Charli D’Amelio. If Kylie embodies Instagram, Charli embodies TikTok. If Kylie was about aspiration, Charli is about relatability

이 트렌드와 관련된, 최근 B2C 소셜 서비스에 대한 VC 투자 경쟁 트렌드

a16z, Accel Back French Founder’s Photo Sharing App BeReal — Newcomer

최근 BeReal, Poparazzi, Dispo 등 새로운 유형의 사진 공유 소셜네트워크를 둘러싼 VC들의 투자 frenzy.

Poparazzi photo app blows up by banning selfies — Josh Constine’s PressClub

Poparazzi와 함께 새로운 소셜 앱 흐름 보여 줌. Squad (scree sharing), Houseparty, Dispo, Clubhouse, Tik Tok 등

Benchmark Nabs Series A in Hot App Poparazzi — Newcomer

그 중에 하나로, 최근 몇 주 사이 갑자기 급 성장한 사진 공유 소셜 서비스 Poparazzi에 Benchmark Sarah Tavel $20m 펀딩. (최근 Clubhouse 등 여러 B2C 모바일 서비스에 대한 초기 투자에서 a16z와 경쟁하였는데) 이번에는 Benchmark 승

How People in the Philippines Are Making Money in the Metaverse — Digital Native

Metaverse + NFT + Creator Economy 환경에서 일어나고 있는 (기존에는 가능하지 않았던) 새로운 기회들.

play-to-earn 방식 게임 (Axie Infinity)에서, 초기 capex를 부담해 주는 서비스 (Yield Guild Game. YGG)를 통해, 필리핀, 인도네시아에서 게임 플레이로 (현지 최저 임금보다 많은) 수익을 올리기

Fantasy sports 게임 (Sorare)에서, 각 플레이어를 (다양한 rarity 수준의) NFT로 만들어서 이 플레이어 간의 플레이도 가능하고, 이 플레이어에 대한 NFT 투자도 가능

퍼블리싱 플랫폼 (Mirror)에서 글쓰기 + NFT 결합해서, 작가의 crowdfunding도 지원하고, 각 작품을 토큰화하여 펀딩 참여자에 대하여 투자자로서의 upside도 보장

기존에 경제적 가치를 부여하기 어려웠던 행위나 결과물을 crypto + NFT 기술을 통하여 자산화하여 경제적 가치 부여, 참여자 간의 (중간 매개체 없이 decentralized 방식으로) (무한정) 경제적 이익 공유 등이 가능해지고, 이러한 움직임이 네트워크를 통해서 글로벌 어디에서든 참여가 가능해짐으로써, 새롭게 가능해진 새로운 기회들.

일종의 지역별 격차를 이용하는 arbitrage 구조.

(위에 언급된 것 이외의) 관련 스타트업들: Creative Juice, Roll, Rally, Coinvise, Fairmint

Perch Raises $775 Million As Race To Acquire Amazon Sellers Heats Up — Forbes

이제 Vision Fund도 Amazon rollup 분야에 투자

Framework for building a credit startup — Rohit’s Newsletter

대출 상품은 실제로는 아주 여러 가지 형태를 띄는데 (P2P, 개인 대출, payday loan, paycheck advance, mortgage, BNPL, POS loan, auto loan, 법인카드, 신용카드, 기업 대출, 매출채권 담보 대출, merchant loan 등), 이 다양한 상품을 분석하는 프레임워크 5가지.

투자자 시각에서 대출 관련 스타트업을 분석하는 기준 역할을 할 수 있음

Insight: 대출 상품이 제공하는 value proposition. 시장의 pain point

Data: 대출 상품의 리스크 관리를 위한 새로운 데이터 세트

Risk model: 대출 승인 (underwriting)을 위한, 새 데이터 세트 기반의 리스크 평가 모델

Unit economics: 실제 대출 데이터 기반으로 리스크 모델의 업데이트 & UE 개선

Scale: underwriting 모델은 규모가 커지면서 계속 바뀌어야 하고, 이 기반으로 성장 드라이브할 수 있어야 함

중국 P2P 대출 시장은, scale을 위해 risk model을 거의 무시한 것이 전반적인 시장 실패 요인이라고 봄.

국내 P2P 대출 시장은, 일부는 risk 모델에서 실패했고, 일부는 risk 모델에 집중하느라 scale을 만들지 못하고 있다는 판단임

2021 Apple app store metrics.pdf — Google Drive

애플 앱스토어 최근 6개월간 주간 처리 건수 (참고할만한 수치 데이터)

앱스토어 처리 (주간): 신규 30k, 업데이트 80k → 합계 110k. 신규 등록 앱 10k

[스타트업]

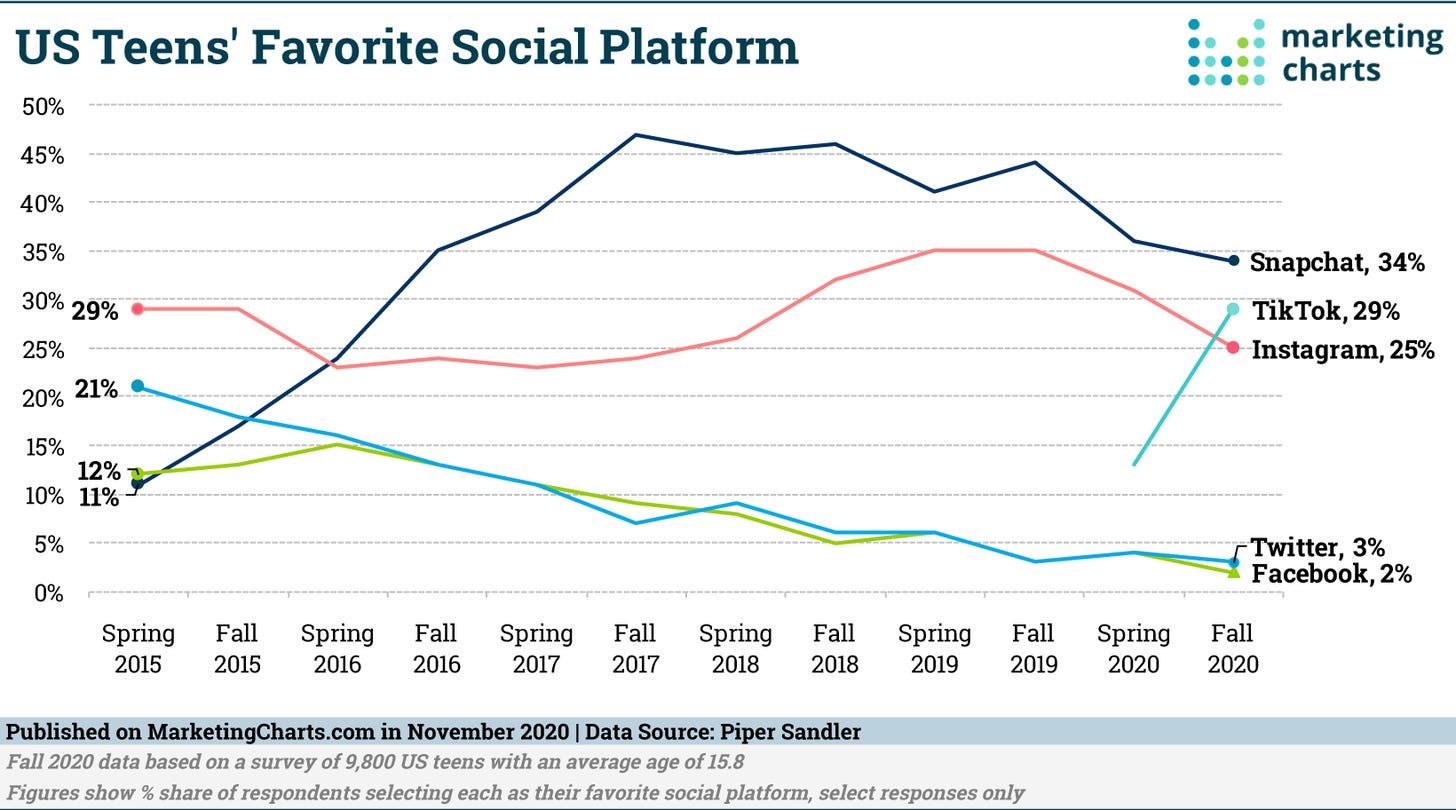

Snap Partner Summit 2021 Recap — Turner’s Blog

Snapchat Partner Summit 2021 요약:

“Snap’s business is evolving into a mix of messaging, content, advertising, software, and hardware. What started as an app to send disappearing pictures is starting to look like pieces of WeChat, Disney, Google, and Apple.”

Snapchat 현황:

MAU 500m, DAU 280m (YoY 22.3%) (DAU/MAU = 56%. vs. 69% of FB Messenger)

Global: 북미.유럽 이외 사용자 40%

Snap camera: 5b Snaps/day (18/DAU).

AR 분야 강화 → ‘커머스’ 기회에 집중

Snap Scan AR: MAU 170m

Screenshop: scan & shopping

‘Local Lenses’, ‘Connected Lenses’ → shared AR experience

Lens Studio: AR dev platform

Lens Creator Marketplace: creator tool. ad

Spectacle 4: AR 안경 with built-in AR display

Bitmoji: MAU 200m

Games: MAU 30m

Mini (program): e.g. Poshmark → 중고 거래

Snap Map: MAU 250m. POI 30m

Spotlight (Tik Tik-like): MAU 125m. 10min/day/user Oh Snap! — Not Boring by Packy McCormick

Snapchat의 미래를 아주 밝게 보는 분석이긴 한데….. 내용에 깊이 공감하기는 조금 어려움

Instacart Looks to Use Robots Over People to Do Grocery Shopping — Bloomberg

Instacart가 자체 물류센터 (FC) 구축을 검토 중.

대형 FC (설비투자 $20m) vs. micro-FC (1,000평 이하. 설비투자 $6.5m 이하) 방식 사이에서 고민 중.

Instacart가 이러한 변화 시작하면, 비즈니스 모델과 전략에 근본적인 큰 변화하여, 월마트와 head-to-head 경쟁에 돌입하겠다는 의미로 해석됨

현재 시장 점유율: 월마트 47%, Instacart 45%. (Shipt 6%, Peapod 1%, FreshDirect 1%)

독일에서 가장 빨리 유니콘이 된 스타트업 — 고릴라스 (Gorillas) — techNeedle

What’s next: Super-fast delivery — Axios Pro Rata

‘19년부터 관찰해 온 goPuff, 이를 벤치마크한 Gorillas와 같이 dark store 기반으로 한 30분, 1시간 이내 배송/커머스 서비스가 새로운 전장이 됨.

이 트렌드가 국내에서는 어떤 value proposition으로 어떤 시장 pain point를 해결하는 서비스가 될 지에 대해서는 계속 질문을 던지고 있음

The Six Stories of Mercado Libre | The Generalist

남미 최대 커머스 Mercado Libre 창업 스토리.

스탠포드 MBA 마친 후, 시드펀딩 $7.6m ‘남미의 eBay’로 1999.8 런칭

첫 경쟁사 DeRemate.com 시리즈 A $12m & 시리즈 B $55m (’19) → dotcom 버블 이후 ’05 MeLi에 매각

’01 eBay 자회사 iBazar 인수 (for 19.5% equity)

’03 결제 서비스 Mercado Pago 런칭. escrow svc with local collection agents (중국 Alibaba가 eBay와 경쟁하며 CoD 등 현지 상황에 맞는 결제로 경쟁하여 이긴 것과 비슷한 상황)

‘07.8 IPO Nasdaq

‘09~’12 플랫폼 전면 개편: 모바일 대응, API (Amazon의 ‘API 플랫폼화 전략’ 대응)

’13 Mercado Envios 물류 플랫폼 런칭 → ’17 브라질 물류센터 (FC) 오픈 → ’19 6개국 분기별 80m건 처리 물류 센터 운영 → ’20 Meli Air 자체 항공물류 런칭

’20 코로나19로 인한 급성장 → active user 132m (YoY 79%), net revenue $3.9b (YoY 74%), 판매 상품 650m (YoY 111%), 결재 금액 $50b (YoY 75%) → ’21 현재 market cap $68b

비즈니스 라인: Libre (marketplace), Shops (storefronts), Envíos (shipping), Pago (payments), Crédito (credit), Publicidad (advertising)

Libre (’21 Q1): GMV $6b (브랜드 스토어 20%, SME 67%). buyers 36m. sellers 4m

Envios (’21 Q1): 6개국. 총 배송 208m 건 중 97% 처리

Pago (’21 Q1): 결제 사용자 57m. 거래 건수 630m. 거래 금액 $15b

Credito: 판매자, 구매자 대출. (’21 Q1) 18m 건, $576m

확장 방향 (가능성):

Libre: 쇼핑 광고, classified ad, grocery, 의역품

Pago: 주식 거래, BNPL, investing

Media: OTT 등

경쟁: Amazon, Alibaba, Shopee

Ramp Deep Dive | FinTech Today

기업 비용 관리 분야 경쟁 현황 및 Ramp 분석.

(얼마전 공유한 Brex 분석 [Two Cents #44] 과 같이 비교해 보면 재미있을 듯)

전통적으로, Amex가 신용카드 + 비용 관리를 핵심 경쟁력으로 한 공룡 ($123b).

이 시장에, SaaS 방식으로 접근한 것이 Expensify, Amex의 스타트업 버젼으로 시작한 것이 Brex. 그 외 경쟁자, Divvy, Ramp 등.

Ramp: 펀딩 $400m. 기업가치 $1.6b. 거래액 $1b run-rate

Divvy: 거래액 $4b annualized. 매출 $100m annualized. 마지막 펀딩 기업가치 $1.6b (‘21.1) → Bill.com에서 $2.5b에 인수

[China]

그동안 베일에 싸여 있던 Shein에 대하여, 최근 관련 기사, 분석이 많이 나오는 것으로 보아, 어쩌면 조만간 IPO를 하기 위한 사전 PR 작업이 진행되는 것이 아닌가 추측됨

Shein: The TikTok of Ecommerce — Not Boring by Packy McCormick

너무나 베일에 싸여 알려지지 않은, 중국의 크로스보더, C2M 모델, GenZ대상 패스트 패션 커머스 Shein 스토리.

(‘20년에 처음 알게 되어 살펴 보고 ‘Aliexpress의 패션 버젼’이라고 생각했는데, 이 내용을 보니 Zara 패스트패션에서 한 단계 더 나아간 소위 ‘real-time 패션’)

매출: $4.5b (’19) → $10b (‘20)

펀딩: ‘15이전: 시리즈 A $5m (JAFCO) → ’15 시리즈 B $46m → ’18 시리즈 C $unknown at $2.6b (Sequoia) → ‘19.1 시리즈 D $500m at $5b (Sequoia, Tiger GLobal) → ‘20.8 $unknown at $5b

경쟁: fast-fashion Inditex (Zara) 기업가치 $120b → ultra-fast fashion ASOS 매출 $4.6b 기업가치 $7b. Boohoo $1.6b $5.7b

‘08년 중국 생산 웨딩드레스를 미국에 판매하는 커머스 SheInside + SEO로 시작 → 여성복 병행 판매 → ‘11년부터 여성 패션 소셜 마케팅 시작

2010년대 초반, Boohoo, ASOS, Fashion Nova, Missguided 등 (디자인에서 판매까지 1~2주이내의) ultra-fast fashion 트렌드 시작

2010년대 중반부터 자체 디자인 & 생산 시작 → ’15 Shein으로 리브랜딩 → ’16 공급자 중심의 financing 제공. 모든 공급자에게 Shein SCM 의무화

대규모 실시간 데이터 기반으로 패션 트렌드 분석, 수요 예측 → 디자인에서 온라인 판매까지 3일 → 매일 수만개 신규 SKU

확장: 3p 마켓플레이스, Shein X (디자인 이외의 모든 과정 담당), 카테고리 확장, 배송

Decoding Shein: The rise of China’s newest retail decacorn (Part 1 of 3) — KrAsia

거의 안 알려진 fast fashion 커머스 Shein에 대한 또 하나의 심층 분석.

Shein 최근 valuation $46b 수준으로 투자 유치

SheIn, Cross Border Ultra Fast Fashion at $46Bn Valuation | Tech Buzz China

Shein 창업에서부터 현재까지 스토리. 위의 Not Boring, KrAsia 내용과 큰 차이 없음.

Founding Story:

Xu Yangtian AKA Chris worked in SEO

Founded in 2008 in Nanjing, Jiangsu province, initially started selling “inferior goods”

Xu started a wedding dress business (similar to Light-in-the-box) and then pivoted when he saw success of Romwe on women’s clothing. Romwe was eventually sold to SheIn

SEO background really helped these companies gain an edge

Began as just a website where they took photos of goods from the garment market and bought them as orders came in, peaking at about ~$7mm / mo in 2014

Began to design own clothing from ’15 → 75% direct procurement in ‘18~’19

Cluster of suppliers around its FC in Guangdong, like Zara in Spain (54% of Zara suppliers nearby)

Product:

Pros:

Ultra fast fashion at extremely low prices, ~1/2 of Zara, on par with Taobao prices

Extreme number of SKUs: 150,000 new SKUs in 2019, 2,000 per day in 2020

Extremely fast production: versus Zara at 14 days, SheIn is 7 days or less

Data-driven merchandising: Uses Google Trends to identify hot searches and rising trends in different countries to predict the colors, fabrics, and styles that will be popular

Romwe is sold on Amazon

Great digital marketing: heavy reliance on KOCs (microinfluencers). Also very social media (especially Instagram, TikTok) friendly. In 2014–15 they were early to Pinterest and did well there, having seen the success of Xiaohongshu.

Cons:

Very slow delivery: from its warehouse in Foshan, Guangdong, sent to LA / Europe, with shipping times of at least 10 days

30% return rates

Growth:

Google searches for Shein peaked in June 2020 at 4x that of Zara

It’s been accelerating in growth since COVID began

New initiatives:

SheIn X, a program for new designers to submit their designs and take a cut of sales, while keeping copyright

June 2020: “higher end” brand MOTF, 15–20 day turnaround for suppliers, price per piece $5–75

Financials:

Revenue: 2016: $617mm → 2017: $1.5Bn+ → June 2020 $15Bn expected

Valuation:

Raised money in 2013, 2015, 2018, 2019 and 2020, with JAFCO being the first investor. IDG Capital, Greenwoods Asset Management, Sequoia Capital, Tiger Global

’20 Series E valuation around $15b

Ref: Zara valuation at $120Bn, with 2020 revenue of $25Bn

How apps like Shein and Blushmark are challenging H&M and Zara — Modern Retail

이제 미국에서도 Shein의 플레이북을 따르는 Blushmark 같은 스타트업 등장하기 시작함. ‘20.5 런칭.

하지만, Shein이 하루 2,000개 SKU를 런칭하는 것 대비 경쟁사는 그 1/10 수준에도 미치지 못하는 것을 보면, 여전히 Shein은 ‘real-time fashion’의 넘사벽

Tencent: The Ultimate Outsider — Not Boring by Packy McCormick

텐센트 분석 Part I

Tencent = Facebook, Nintendo, Shopify, Netflix, Spotify, Slack, and PayPal rolled into one

창업 스토리:

1998년 Pager + internet 서비스로 시작 → 1998년 ICQ 유사한 OICQ 메신저 런칭 → 2000년 QQ로 변경

초기 투자: $2.2m for 40% (IDG Capital, Yangke) → 2001 Naspers $20m @ $60m valuation 투자 (지분 32.8%)

’02 세이클럽 참고하여 QQ 아바타 판매 모델 런칭 → ’03 연 매출 $100m run-rate → ’03 QQ 게임 런칭 → ’04 게임 매출 $50m → ’04 IPO @ $790m valuation → ’05 Foxmail 인수하여 QQ Mail 런칭

‘05년 Martin Lau (Goldman Sachs), Allen Zhang (Foxmail) hired

매출 급 성장: $200m (’05) → $2.9b (‘10)

Allen Zhang: ’10 Kik 급성장 참고 → ’11 WeChat 런칭 → 12 사용자 300m → ’13 WeChat Pay 런칭 → ’15 사용자 500m → ’17 mini program 런칭 → ’20 사용자 1.2b. 일 평균 4시간 사용

Martin Lau: ’11 Riot Games 인수. ’12 Epic Games 40% 인수 → 700개사 투자/인수

핵심 비즈니스 라인: ’20 Q2 매출 $16.5b. 영업이익 $5.4b → 시가총액 $618b (‘20.8)

소셜 네트워크: ’20 Q2 매출 $3.8b. 동영상 구독 114m. 음악 구독 47m

게임: $5.5b. DAU 10m 이상 게임 17개

온라인 광고: $2.7b.

핀테크: $4.3b (클라우드 매출 포함. ‘19년 매출 $2.4b)

투자 포트폴리오: 총 700여개 (Top 110개)

주목할만한 투자: Meituan 20%, JD.com 18%, Pinduoduo 17%, Kuaishou 19%, Didi Chuxing 5%, NIO (EV) 15%,

Riot Games (LoL) 100%, Epic Games 40%, Tesla 5%, Snap 12%, Spotify 9%, Universal Music 10%, Blizzard 5%, Discord 2%, Roblox 1.3%

Sea 25%, Gojek 25%

Flipkart 5%, Ola 9.6%, Byju’s 5%

넷마블 22%, 카카오 13.5%, CJ게임즈 28%, 블루홀 10%, 카카오뱅크 3.9%

Tencent’s Dreams — Not Boring by Packy McCormick

향후 메가 트렌드로 등장할 Metaverse 경쟁에서, Tencent의 게임+소셜+커머스 역량의 결합이 가장 강한 경쟁력을 갖게 될 것이라는 분석/주장

메타버스 정의: Metaverse will be an always-on, real-time world in which an unlimited number of people can participate at the same time. It will have a fully functioning economy and span the physical and digital worlds.

Tencent Capital + Traffic flywheel

메타버스 ← 플랫폼 + 컨텐츠

플랫폼: Epic Fortnite, Epic Unreal Engine, Snap AR, Spotify Audio, WeChat 등

컨텐츠: Snap, Discord, Robox, Epic, Riot Games, Huya/Douyu 등

Understanding Tencent — Matthew Brennan (PDF) (2017)

Tencent 사업 구조, 현황을 간단하게 정리한 pdf.

Tencent Officially Launched A Pinduoduo Competitor — China Internet Watch

Tencent에서 Pinduoduo를 겨냥한 소셜 커머스 Xiao’e Pinpin 런칭.

알리바바의 Juhuasuan, JD의 Jingxi 등 주요 플랫폼 모두 소셜 커머스 분야에서 치열하게 경쟁 중

Tencent’s WeChat Launched Social E-commerce Platform Huiju — China Internet Watch

WeChat에서도 자체 플랫폼 내부에서 쇼핑을 완결시킬 수 있도록 Shopping Account 기능 런칭.

Instagram, WhatsApp에서 내부에서 쇼핑 완결하도록 지향하는 것과 기본적으로 같은 방향.

쇼핑에 관한 한 이제까지는 각 판매자들이 organic traffic (중국에서는 private traffic 私域流量이라고 부름) 생성하는 역할을 주로 담당하였던 WeChat에게는, (Mini Program, Official Account와 함께) 근래 가장 큰 변화라고 봄.

The tech spin-outs — Chinese Characteristics

중국 테크 기업에는 주요 사업부를 자회사로 설립하여 상장까지 가는 경우가 많다. (예전에, 많은 다국적 글로벌 기업, 심지어 Cisco, Yahoo! 까지 유독 일본에서는 현지 법인과 J/V 형태로 설립하는 것과 비슷한 수준의 독특함)

이번에 홍콩 증시 상장하면서 $3.1b 펀딩을 하는 JD Logistics, (Alibaba의) Ant Financials, Tencent Music이 대표적 케이스. 미국에서 Google Waymo가 가장 유사한 방식으로 자체 펀딩까지 진행하고 있지만, 미국 테크 기업에서는 이런 구조가 흔하지 않다.

그 차이, 이유에 대한 설명:

중국 테크기업은, 서비스 funnel 단계 별로 ‘사용자를 own’하려는 경향이 강함

핵심 부문과 분리함으로써, 핵심 부문과 관련 부분이 각각 ‘이익 극대화’에 집중할 수 있게 함

정부 규제 영향도 있음

앞으로도 중국 테크 기업의 이러한 경향은 계속되고, 더 강화될 것으로 봄

예: ByteDance, Meituan의 여러 사업 부분 분리. BYD 반도체 부문. Netease 음악 부문 등

중국 테크 기업 ’21 1사분기 실적:

Kuaishou E-commerce GMV More Than Tripled in Q1 2021 — China Internet Watch

DAU 379m (YoY 26.4%), MAU 519m, 99.3 min/DAU (YoY 16.5%)

Revenue $24b (YoY 36.6%) 비중: online mktg 50.3%, live commerce 42.6%)

E-commerce GMV $17b (YoY 220%)

Tencent Highlights for Q1 2021; Profit Up 65% — China Internet Watch

매출: $20b (YoY 25%)

유료 Subscription (비디오, 음악): 225.7m (YoY 14.3%)

WeChat: MAU 1,241.6m (YoY 3.3%)

QQ: MAU 606m (YoY -12.6%)

JD.com Active Customers Up 29% in Q1 2021 — China Internet Watch

구매자 수 499.8m (YoY 29%)

Revenue: $131b (YoY 39%), Net service revenue $4.3b (YoY 73%)

Bilibili MAU Up 30% in Q1 2021; Revenue Breakdown — China Internet Watch

MAU 223m (YoY 30%). mobile MAU 208m (YoY 3%). revenue $595m (YoY 68%)

Alibaba E-commerce & Retail Highlights in Q1 2021 — China Internet Watch

GMV $1.24조

average annual spending per consumer on its marketplaces: RMB9,200 (US$1,404)

Taobao Live GMV: RMB500 billion (US$76.3 billion)

Tencent Music’s Paying Users Reached 56M in Q4 2020 — China Internet Watch

매출: US$1.19 billion (YoY 24.0%)

유료 결제 사용자: 60.9m (YoY 42.6%)

Mobile MAU: 615m (YoY 6.4%)

Douyu: MAU 192m (YoY 21.3%). mobile MAU 59m (YoY 4.5%). revenue $328m (YoY 5.5%). 유료 사용자 7.3m (YoY 7.9%)

Huya: mobile MAU 75.5m. revenue $398m (YoY 8%), 유료 사용자 5.9m (YoY (3.3%))

Top 50 Kantar BrandZ™ Chinese Global Brand Builders 2021 — Kantar

중국 브랜드 가치 Top 50 보고서.

ByteDance 2위, Shein 11위, Anker 13위, Elex 45위가 눈에 띔.

일반적으로 생각하는 브랜드 인지도 순위와는 차이가 큼 (그 이유는 모르지만)

e-Sports 게임 플레이에 최적화된 환경을 갖춘 ‘e-Sports Hotel’이 급성장하여 ‘20년 말 기준 호텔 수 1만개 넘는, 중국의 새로운 트렌드.

중국 e-Sports 시장: $14b (’19) → $20b (’20. YoY 44%)

[인도, 동남아 시장]

Visualizing Sea’s rapid rise — Tech in Asia

‘17년 동남아 유니콘 중 처음으로 $4b에 NYSE 상장한 이후, ‘20년 (Free Fire 게임의 대 성공에 힘입어) 기업가치 $130b까지 성장하여 동남아 대표 테크 기업이 된 Sea Ltd. 스토리.

창업자 Forrester Li가 스탠포드 졸업 후, 07년 싱가포르 GG라는 게임 플랫폼 합류하여 CEO가 됨. GG 창업자 exit 후 GG 인수후 Garena로 변경. ’09 Garena 신규 법인 설립.

’10 Garena+ 게임 플랫폼 런칭 → ’11 LoL 퍼블리싱 (싱가포르, 말레이시아) → ’15 Shopee 런칭

’17 Free Fire 배틀로얄 게임 자체개발 런칭 → 대 히트

’17 법인명 Sea Ltd.로 변경 → ’17 NYSE 상장 ($4b)

빅히트 게임의 성공에 힘입어 (분기 free cash flow 거의 $0.5b 수준), 이 cash flow를 다른 핵심 사업 (커머스, 핀테크) 투자를 통해 사업 확장하며, 동시에 CVC 투자를 적극적으로 진행하는 방식은 Tencent의 playbook과 같음. Tencent가 1대 주주로서 이 전략에 큰 영향을 주었다고 판단됨

GoTo GoTo GoTo — The Ken Southeast Asia

Gojek Grab 합병은 양 사 간의 주도권 경쟁으로 결국 합병 하지 않기로 하고, Gojek은 같은 인도네시아 커머스 기업 Tokopedia와 합병하여 GoTo가 되었음. 향후 GoTo 관련 관전 포인트 4가지.

Valuation: Gojek $10.5b, Tokopedia $7.5b 합병 후, 목표 valuation $35~40b. Grab $40b을 의식한 것으로 보이는데 실제 그 valuation이 나올지는 의문이 큼. 참고로, Grab ’20 실적: GMV $12.5b. 거래 건수 1.9b. merchant 파트너 2m

$2b pre-IPO 펀딩 후 행보. IPO vs. SPAC. 인니 증시 vs. 미국 증시

Gojek 핀테크 부문이 GoTo Financial로 신규 법인화되었음. Gojek은 자체 e-wallet 운영. Tokopedia는 (경쟁사 Grab이 대 주주인) OVO e-wallet을 기본으로 사용 중. 두 부문의 향후 합병 과정 이슈

동남아 커버하는 Grab과의 합병 대신, 인도네시아 비중이 아주 높은 두 기업의 합병으로 확고한 인도네시아 기업이 되었는데, 향후 이 점이 장점이 될지 단점이 될지

50 rising startups in Indonesia — Tech in Asia

Top 10: Transfez (fintech, remittance), Bukukas (fintech, warung), Bizhare (crowdfunding), Lifty Media (ad), Bonza (big data), Social Bella (commerce), Cermati (fintech), Modal Rakyat (fintech), Hangry (food delivery), Super (commerce)

50 rising startups in Singapore — Tech in Asia

Top 10: Zumvest (pet), Thunes (fintech), Affable (SaaS), ESPL (e-sports), Impress.ai (AI), Hashmix (crypto), Validus (fintech), Una Brands (commerce), Fewcents (fintech), Tessaract (SaaS)

50 rising startups in Vietnam — Tech in Asia

Top 10: Nano Tech (software), Sky Mavis (Axie Infinity, game, crypto), Go2Joy (mobile), Pharmacy Online (SaaS), Topebox (My Defi Pet, game, crypto), Dat Bike (mobility), Docosan (mktplace), Fundiin (fintech), Gimo (fintech), NPX (edtech)

50 rising startups in Israel — Tech in Asia

Top 10: Twine Solutions (hardware), Salto (SaaS), SpliSense (bio), Authomize (cyber security), UltraSight (AI), Cymulate (cyber secuity), Akeyless (SaaS), IRP Systems (mobility), ZenGo (crypto), Materials Zone (AI)

Tech in Asia — Connecting Asia’s startup ecosystem

동남아 물류 스타트업 맵

[VC & Money]

Tired: SPAC. Wired: SPARC — Axios Pro Rata

Bill Ackerman이 만든 SPAC이 Universal Music Group(과 합병을 통해 상장시키는 것이 아니라) 지분 10%를 인수하기로 하고,

이제 SPARC (Special Purpose Acquisition Right Company)라는, 합병 대상이 정해지고 Prosectus가 발표되었을 때에야 투자자가 돈을 투입하면 되는 방식의 (좀 변형된) SPAC도 등장하고.

큰 돈이 거래되는 금융 시장은 정말 새로운 방식들이 정신없이 등장하고 시도되는 곳.

A secondary IPO in Hong Kong is now the industry standard for Chinese tech giants | KrASIA

‘19년 Alibaba를 필두로, 미국 상장된 중국 테크 기업의 홍콩 재상장이 이미 몇 년째 대세가 되었음.

특히 ‘20년 미국 상장된 외국 기업에 대한 회계 규정 강화하는 법안이 통과되면서 이 경향이 훨씬 강해져, ’21 Q1 HKEX 재상장 펀딩 규모가 이미 ‘20년 연간 규모와 비슷해짐.

‘18.3 상하이 주식시장에서도 미국 상장된 VIE 구조 중국 기업의 dual listing을 허용하였지만, 높은 기업가치 기준 (RMB 200b. US$28b) 때문에 아직 상하이 재상장 거의 없음. 반면, HKEX 허용 기준은 HKD 40b, US$ 5.2b.

참고:

HKEX 상장된 H-share: 1993년 6개 → ‘21.5 기준 273개. (’93 Tsingtao Brewery 첫 번째)

HKEX: IPO 펀딩 금액 기준으로 글로벌 #2 (‘20)

SE Asia catches the eye of western VC firms — The Ken Southeast Asia

SEA 상장 이후 기업가치 $120b로 성장, Grab의 $40b 규모 SPAC deal, Gojek & Tokopedia의 $25b 규모 합병 등 대규모 딜을 계기로, 동남아 시장에 대한 실리콘밸리 VC의 직접 진출 노력 급증.

이미 presence 있는 투자사: Tiger Global, GGV, DST, Sequoia, Lightspeed, Accel, Prosus (Naspers), Qiming

새로 진출하려는 투자사: a16z, Social Capital Hedosophia 등

YC 투자: Xendit, PayFazz, Ajaib

[트렌드, 잡학사전]

Connecting Asia’s startup ecosystem — Tech in Asia

싱가포르 국립대학 (NUS)에서 실리콘밸리, 이스라엘 등 해외에 학생을 3~12개월 보내서 스타트업에서 풀타임 인턴으로 일하면서 파트너 대학에서 Entrepreneurship에 대해 배우게 하는 Overseas College Program (NOC) 출신이 싱가포르 스타트업 시장에서 중요한 인맥 역할을 하고 있다는, 재미있는 스토리.

2002년부터 시작. 현재 실리콘밸리, 이스라엘, 중국 선전, 베트남 호치민시 등 15개 도시, 11개 파트너 대학교, 12개 프로그램 운영 중. . 이제 졸업생 규모가 3,400명에 달하고, 그 중 1/3이 창업에 참여.

그 중 Carousell, PatSnap, ShopBack 등 유니콘 3곳이 포함된 것으로 보면, 꽤 의미있는 결과를 만든 프로그램인 듯

Startup Bangladesh launches $65m fund — Tech in Asia

방글라데시 정부 주도의 최초 VC 펀드 결성. $65m 규모

‘21년 50여개 회사 투자 목표

투자 규모: 시드 $120k. 성장 단계 $600k

Indonesia’s last chance to save domestic garment makers — The Ken

인도네시아 주요 산업의 하나인 의료 제조업이 중국산 저가 의류 수입으로 큰 타격을 입고 하락 중.

‘19년 의류 수출액 $13.8b (전체 수출의 5%)

(우리나라 동대문 시장과 비슷한) Tanah Abang 시장 중심. 이제는 판매 물량의 50%가 (주로 중국산) 수입 제품.

정부는 수입 억제를 위한 제도 계속 발표. ‘20년 무관세 수입 한도 $75 → $3로 축소. ‘21.6 커머스 기업의 수입 제품 판매 제한 규제 발표 예정.

[Covid-19 이후]

Why in the World Would You Own Bonds When… — Bridgewater

Ray Dalio의 분석에 의하면, 현재 상황은

(1) (70–100년 주기의) long-term debt cycle의 마지막 단계,

(2) 미국-달러 패권과 새로 등장하는 중국-위안화 패권의 치열한 경쟁 단계,

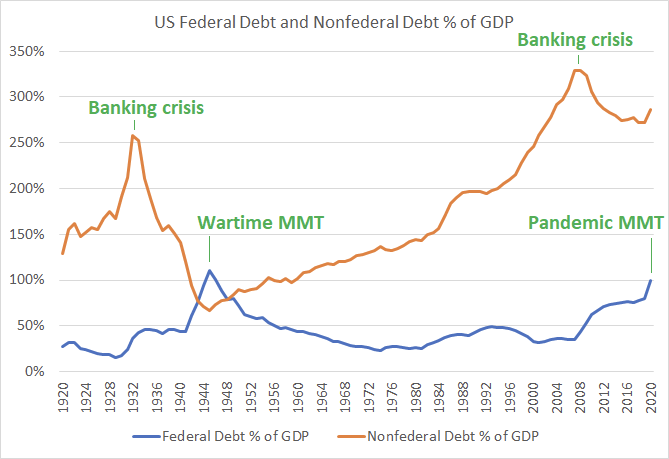

(3) 오래동안 누적되어 온 (그리고, 코로나19로 인하여 전쟁 수준으로 급증한) 미국 정부 부채 수준이 거의 2차대전 수준으로 급증

등이 복합적으로 중첩되어 있는 상태.

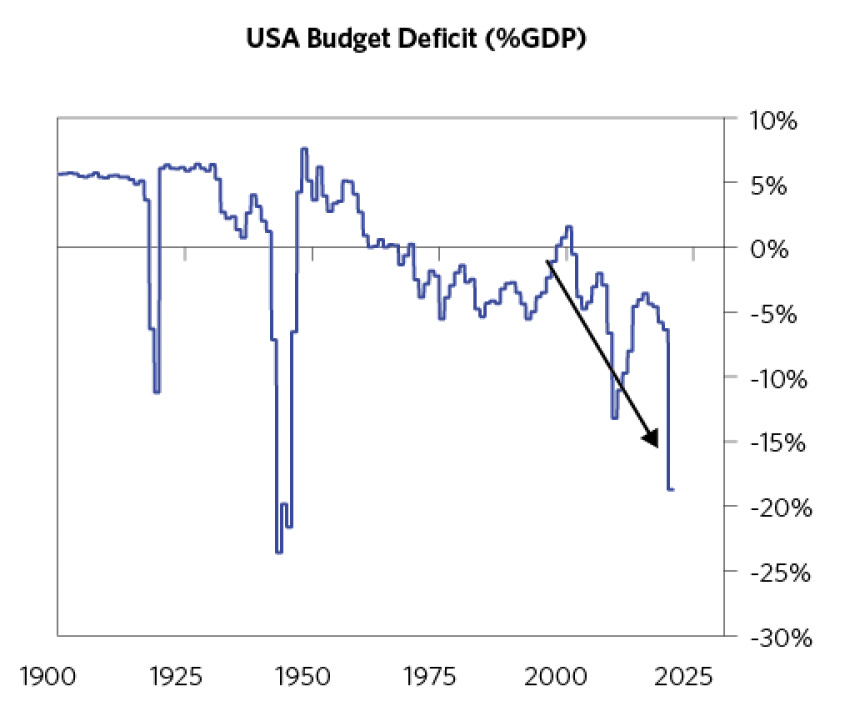

현재 미국 국채 $16조, 미 정부 발행 기타 부태 $5조 포함 미국 공공+민간 부문 부채 합계 $75조, GDP 400% 수준. (아래 US Debt & Credit Liability 그래프)

미국 정부 연간 적자 규모가 (특히 코로나19 위기로 인하여) 거의 2차대전 당시 규모에 접근하고 있고 (US Budget Deficit 그래프),

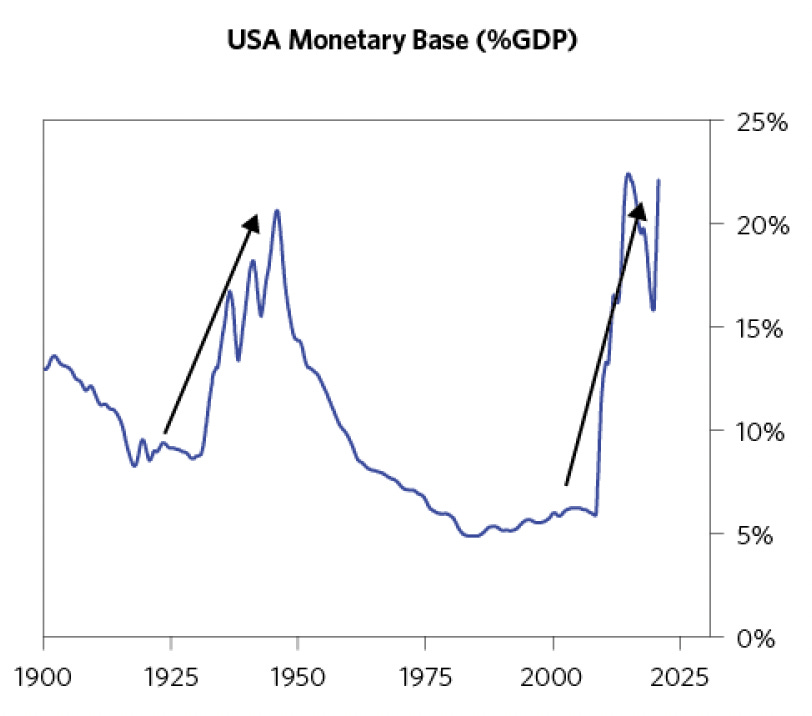

시중 통화량 (명목 기준)은 2차대전 당시보다 더 커졌다 (US Monetary Base 그래프)

Triffin’s Dilemma에 의해, 기축 통화 국가로서 미국 경상 수지 적자가 지속될 수 밖에 없지만 (US Current Account 그래프에서 보듯이, Petro Dollar 시스템이 시작된 70년초 이후 무역 수직 적자 지속), 역시 Triffin’s Dilemma에 의해 그 상태가 영원히 지속될 수 없음.

만일 이렇게 급증하는 (달러 표시) 국채에 대한 시장의 신뢰가 사라지면 (뱅크런과 유사한) bond-run이 발생할 수 있고 (Ray Dalio가 ‘reverse wave’라고 부르는),

이러한 급격한 위기 상황에서 유일한 미국 정부의 대응책은, 1930–45년 및 1970–1980년 기간의 방식, 즉 대규모 통화 발행, 이로 인한 초고도 인플레이션 유도, 경우에 따라 대규모 특별세 (예: 2차대전 직후 영국, 일본에서 자산의 80% 수준까지 과세한 1회성 특별세를 생각하면 될 듯)를 통한 부채 & 국채 탕감 방식만이 유일한 대안이 될 것이다.

이런 상황에서는, 현재 미국에서 논의 시작된 부유세와 같이 급격한 제도 (특히, 세금) 변화가 갑작스런 변화를 촉발시킬 수 있음. 가장 쉽게 예상되는 것이, 높은 인플레이션(을 통한 국채 소멸 과정).

현금, 달러 표시 주식/국채 등의 현금성 자산을 최소화하고, 장기 안전 자산 (예: 금)과 아시아 (라고 쓰고 중국이라고 읽는) 표시 자산으로 이전하라는 조언.

이런 급격한 변화가 일어 나는 시점이 향후 5–10년 기간 중이 될 듯

The Hindsight Depression — Lyn Alden

Ray Dalio과 거의 같은 시각에서, 2020년대가 (1929년 대공황 이후) 1940년대와 여러가지 측면에서 유사할 것이라는 분석.

1930년대 대공황: 1929~1933 M2 감소 30% → 실업률 15% → 최대 20~35% (1932~1935년)

2010년대 불황: 2008년 이후 12년간 경미한 수준 불황 지속 상태

통화정책 & 재정정책 측면에서, 미국 2010년대 상황 1930년대와 비슷 → 2020년대는 1940년대와 비슷할 것으로 예상

1930년대: 민간 부채 버블 (공공 부채 규모는 낮았음) → 은행 위기. 경제 축소 → 달러 devaluation. 은행 recapitalization → 약하게 inflationary

1940년대: (2차대전으로) 공공 부채 급증 → 전시 MMT (대규모 재정 적자. (yield curve control에 의한) 중앙은행의 양적 완화) → inflationary

2010년대: 민간 부채 버블 (공공 부채 규모 GDP 65%로 낮은 수준) → 은행 위기. 경제 축소 → QE로 은행 recapitalize → disinflationary (1930년대와 비슷)

2020년대: 공공 부채 버블 (GDP 105% → 125~130%). 재정 적자 GDP 10~25% 아주 높은 수준 (2차대전 수준). (재정 적자 + QE로) M2 급증 (1940년대와 비슷)

구조적 유사성:

산업 생산 정체: 1930년대 & 2010년대

은행 주가 30년+ 정체 (in gold term): 미국, 유럽, 일본 공통

지난 10년간 기대 수명, homeless 등 생활 수준 저하 지속 ← Petro dollar 시스템 기반 달러 기축통화 유지하기 위하여, 미국 중산층 생활 수준 희생시킨 결과

2020년대 전망:

포퓰리즘 증가 → Long global stock, long commodities, long scare assets (예: 달러 1971년 이후 세 번째 장기 약세 싸이클. Commodity 2020년 bottom 지난 것으로 추정. Long Bitcoin)

Subscribe to Two Cents:

Two Cents published on Substack.com