[Two Cents #47] YouTube 조직운영; 시장 흐름 - BNPL, Amazon rollup; 스타트업 - Scale.ai, Stripe, Robinhood; 중국 - 해외 IPO 규제, 반도체, Meicai, Shein; 동남아 - DealShare, 중고차 거래; De-Fi 현황, '21 상반기 VC 투자; a16z Future, 달러기축통화

[Entrepreneurship]

Rituals for hypergrowth: An inside look at how YouTube scaled — Shishir Mehrotra

YouTube가 구글에 인수된 직수 2008년부터 2014년까지 Product Head로 YouTube를 리드한 3인방의 하나인 ShiShir가, 그 기간 중 어떤 프로세스, 시스템으로 유튜브 팀을 운영하였는지에 대하여 설명한 자료를 자신이 창업한 coda.io에 공유. (Coda는 협업툴 SaaS로서 ‘21.7 $1.4b valuation으로 시리즈 D 펀딩 받았음)

(구글 인수 이후 정확히 스타트업은 아니지만) 미국 스타트업 내부에 프로젝트, 조직 관리를 어떻게 운영하는지에 대하여 살펴 볼 수 있는 기회(로 스타트업 대표들이 참고해 보면 좋을 자료).

특히, 구글의 기본 시스템인 ‘분기별 OKR’이 유튜브 팀에 직접 적용하기 어려운 점이 많아, 6개월-6주-주간 단위로 관리 가능한 독자적으로 만든 시스템, 프로세스가 주목할만 함

이 글 번역 본: YouTube 성장비결 엿보기 — 그로우앤베터 (Grow & Better)

이와 관련된 구체적인 조직 운영 방식:

Rituals for hypergrowth: An inside look at how YouTube scaled · Planning cadence — Coda.io

6개월 단위 전략 수립 & 6주 단위 스프린트

Rituals for hypergrowth: An inside look at how YouTube scaled · Weekly cadence — Coda.io

주간 미팅 목적 & 방식: decision making, information sharing (Bullpen, broadcast email), Tag-ups (group 1:1), 1:1

Why your company needs rituals: Sunday email — Coda.io

주간 전체 이메일

Consumer tech multiples are UP | by Sammy Abdullah | Medium

미국 주요 상장 테크 기업 PSR 추세 (’21 Q1 기준):

소셜 미디어: 평균 22x로 급증. 기존 평균치 10x 내외. 주목: Snap 38x (near 40x at IPO), Twitter 15x

여행: 평균 9x로 급증. 기존 평균치 3x 내외

마켓플레이스: 평균 13x. 주목: Airbnb 31x, Fiverr(B2B) 42x, eBay/Shutterstock < 5x

Subscription 서비스: 평균 10x

게임: 평균 6x

커머스: 평균 2.5x로 급증. 기존 평균치 1.5x 내외. 특이: Chewy 4.9x

하드웨어: 평균 6x로, 기존 평균치 3x 내외 대비 증가. 특이: Peloton 11x, Roku 27x, Apple 8x

Strategic investors don’t matter in tech | by Sammy Abdullah | Medium

초기 VC 투자자로서, 포트폴리오 회사들이 ‘전략적 투자자’로 부터의 투자에 대한 의견을 물어 보면 늘 “전략적 투자자의 투자는 가능하면 시리즈 C 정도 단계 정도부터 받는게 좋겠다”라는 조언을 한다.

미국 상장사 데이터를 분석한 결과도 비슷하다.

GitHub and OpenAI launch GitHub Copilot | Inside AI

이제 Open AI를 적용한 ‘AI 프로그래머’ 시대의 시작

Beyond the Meme: Ever Given, Supply Chains, and the Physical World — Future

1950년대 컨테이너 기반 물류 혁명 이후, 다시 한번 물류 인프라의 디지털화를 통한 혁신이 필요하게 된 시기.

해상 물류 인프라 스타트업 Flexport 창업자의 글.

[MESSAGE FROM SPONSOR]

내 영혼을 담은 제품 좀 만들어 보고 싶은 사람, 여기 여기 붙어라~

구름잡는 이야기 말고 실무에 바로 적용 가능한 액션 아이템 중심으로 풀어가는 힙서비콘 웨비나 컨퍼런스 시즌4 오픈!

인생 커리어를 걸고 내 영혼을 담은 제품 좀 만들어 보고 싶은 PM, PO, 기획자, 마케터, 디자이너, 모두 모두 초대합니다.

시즌4는 프로덕트 초기 기획 단계에 집중해서 고민을 나누어 봅니다.

이런 분들에게 추천:

우리 서비스를 소개할 때 ‘플랫폼’이라고 하긴 하는데, ‘찐 플랫폼’이 되기 위해 뭘 더 해야할 것 같지만 잘 모르겠다.

이제는 더 이상 ‘안될 놈’에 시간과 개발 리소스 투자할 여유가 없어서 진짜 #될놈 거르는 게 중요허다.

매력적인 기능을 추가해도 유저의 경험이 2% 부족하다고 느낀다.

이런 고민을 해소할 세션들:

플랫폼 비즈니스라면 꼭 알아야 하는 6가지 Playbook — 찐 플랫폼 서비스는 뭐가 어떻게 다른걸까? feat. 당근마켓, 화해, 오늘의집, 탈잉

유저 인터뷰로 #될놈 찾고 만들기 — ‘나’ 말고 고객이 원하는 제품을 만들기 위한 유저 리서치, 적은 리소스로 테스트하기!

유저가 떠나지 않는 온보딩의 원칙 — 서비스의 ‘진짜 가치’ 모르는 사람 없게 해주세요!

힙서비스콘 시즌4: https://bit.ly/2W5ItgD (이미 1200명 이상 신청! 마감 전에 신청하기)

[시장 흐름]

미국은 (1) 생각보다 많은 unbanked 인구, (2) 신용카드 발행이 어려운 10–20대, (3) 신용카도에서 할부 판매가 없고 revolving rate가 극도로 높은 점을 고려하면, BNPL 서비스의 value prop이 충분히 납득이 되는데 (다른 시장도 비슷하다고 봄),

신용카드 무이자 할부가 보편화되고, 20대의 신용카드 발행이 보편화된 국내 시장에서도 BNPL 시장 기회가 있을지? 가 가장 큰 의문. 관련 국내 데이터:

국내 연령별 인구 (‘18): 65세 이상 765만 (14.8%), 60대 594만 (11.5%), 50대 861만 (16.6%), 40대 848만 (16.4%), 30대 727만 (14.0%), 20대 682만 (13.2%). 0~14세 662만 (12.8%) → 인구 5,182만. 가구 수 2,204만.

국내 신용카드 사용자 수 (‘19): 50대 803만, 40대 806만, 30대 700만, 20대 729만

신용카드 발행량 1.12억 (경제활동 인구 2,819만 1인당 3.9매) vs. 체크카드 발행량 1.11억

Amazon third-party businesses acquirer Thrasio in talks to go public via SPAC — Axios

Amazon rollup 분야 대표주자 Thrasio가 SPAC 통한 IPO 진행 중

Companies Acquiring Amazon Businesses — Marketplace Pulse

Amazon rollup 펀딩 현황 (업데이트). ‘20.4 이후 누적 펀딩 $7b

Scoop: OpenStore raises $30 million to roll up Shopify sellers — Axios

Shopify 기반 rollup 비즈니스 위한 OpenStore $30m 시리즈 A 펀딩.

OpenDoor 창업자 Keith Rabois가 새로 창업한 회사. (Rabois는 Square 초기 COO였음)

장기적으로, Shopify merchant 모아서 consumer 대상 쇼핑 앱/서비스 런칭까지 목표로 하고 있음

Amazon FBA acquirer Berlin Brands Group enters China — Tech in Asia

Amazon rollup 비즈니스가 중국 기반 아마존 셀러를 직접 인수하기 위하여 중국에 직접 진출. 아마존에서 중국 셀러의 비중을 고려하면, 아주 스마트한 전략이라고 봄.

참고로, 아마존에서 중국 셀러의 비중은 (지역과 관계없이) 약 50% (누적). 신규 셀러 비중은 75% 수준

다른 지역 셀러는 통상 해당 시장에 집중되는 경향이 있는데, 중국 셀러만 예외적으로 지역 관계없이 높은 비중 유지

Fintech startups are entering the Amazon seller ecosystem — Modern Retail

Amazon rollup 시장 확대와 함께, 셀러의 자금 니즈를 지원하기 위한 업체 등장. Yardline Capital, Payoneer, AccrueMe 등. 주로 판매자 자금 지원 → 판매자 매출의 빠른 성장 → R/S & 더 높은 가격으로 매각

Mensa, Evenflow pitch e-comm brand aggregation to rigid Indian sellers — The Ken

India’s GlobalBees raises $150 million to build Thrasio-like house of brands | TechCrunch

인도 시장에서의 rollup 비즈니스: Mensa Brands (펀딩 $50m), Evenflow, 10club ($40m), G.O.A.T. ($20m), GlobalBees ($150m) 등.

Why Southeast Asia should pay attention to the ex-Lazada CEO’s hot new startup — Tech in Asia

E-commerce aggregators arrive in SE Asia — The Ken Southeast Asia

동남아의 Amazon rollup 플레이 현황: Rainforest (펀딩 $36.5m), Una Brands (펀딩 $40m)

BigCommerce opens Amazon fulfillment to sellers | Chain Store Age

이제 커머스는 물류까지 수직통합된 full-stack 서비스 제공하는 쪽으로 진화하는 트렌드.

아마존 FBA의 성공으로, 물류가 커머스의 중요한 moat라는 공감대가 업계에 형성됨.

Shopify도 자체 물류 인프라 구축 본격화하면서, (거래액, 펀딩, 기업 가치 모든 측면에서 상대적으로 아주 작은 규모의) 경쟁사 BigCommerce가 자체 물류 인프라 구축에 한계를 느끼고 아마존과 제휴하는 것으로 방향 선회.

BigCommerce가 이제 Amazon, Shopify와 head-to-head 경쟁하기는 어려워진 듯 하고, 고유한 value-prop이 있다면 아마존에 인수될 가능성이 커 보이고, 그렇지 않다면 시간이 지나면서 점차 minor/niche player로 축소될 가능성이 커 보임.

Amazon is now within one hour of 77% of all Americans — Quartz

아마존 물류 센터

커버리지: 1시간 이내 거리에 미국 인구 77% vs. 월마트 99%, Target 94%

(하지만, 월마트는 대부분 오프라인 매장이어서, 물류센터로서의 효율이 아마존보다 많이 낮을 것임. 실제 온라인 배송 소요 시간은 아마존이 더 빠를 것으로 추정)물류 투자: $35b (’20. YoY 100%+) 매출액 비율 9% vs. 월마트 3%, Target 2%

Why Amazon is investing in unplanned grocery purchases with Anycart — Modern Retail

Recipe 기반 grocery 커머스 검색 엔진 Anycart. 일반 e-grocery 대비 AOV 49% 증가.

고객 정보 받지 않고 e-grocery에 referral 트래픽을 보내는 방식인데, 이러한 affiliate marketing 비즈 모델로 장기적으로 지속가능한 모델이 될 수 있을지는 의문이 있음. 향후 고객 정보 확보 + 물류/배송인력 확보하여 Instacart 모델로 진화하거나, 1p 모델로의 진화를 고민해야 할 듯.

e-Grocery 시장 절대 규모가 커지면서 서비스 모델도 다양화

Amazon Ads Are Getting More Expensive — Marketplace Pulse

(당연한 것이지만) 아마존 광고 비용 지속 상승 중.

CPC: $0.85 (’20 평균) → $0.93 (‘21.1) → $1.20 (‘21.6)

광고로 인한 거래액 대비 광고비 비율: 22% (’20) → 25% (‘21.1) → 30% (‘21.6)

구매 전환율: 12~13% 수준 유지

A look inside Amazon’s cloud gaming ambitions — Modern Retail

Amazon 클라우드 게임 서비스 Luna 현황.

(Amazon Prime Video와 비슷하게) 가입자 retention을 위한 부가 서비스 수준으로 한동안 유지될 듯.

Google, MS의 노력에도 불구하고 클라우드 게임 시장 자체가 너무 작음 (전체 게임 시장의 1%)

’20 글로벌 게임 시장 규모: (대체로 잘 알려진 내용이지만, 그 수치를 다시 확인차 정리해 보면)

’20 글로벌 게임 시장 $180b (YoY 20%) > 글로벌 영화 시장 $100b (’19) + 북미 스포츠 시장 $75b (‘20)

모바일 게임 $87.7b (YoY 24%). PC 게임 $ (39.5b (YoY 11%). 콘솔 게임 $52.5b (YoY 20%)

국내 패션 앱 시장에 대한 사용자 규모 데이터

Air Taxi로 사용될 수 있는 수직이착륙항공기 (VTOL) 시장 현황.

Archer Aviation, Joby Aviation이 SPAC으로 IPO. EV, 우주산업 등과 함께, 장기적으로 기대가 되지만 단기 매출을 만드는데 시간이 걸리는 분야로서, SPAC의 가장 큰 수혜를 보는 미래산업 분야.

그 외, Volocopter, Lilium, Ehang 등 경쟁사.

[스타트업]

Scale AI: Rational in the Fullness of Time — Not Boring by Packy McCormick

Scale AI: AI 데이터 레이블링으로 시작해서, 데이터 + AI 모델까지 수직 통합된 ‘AI infrastructure’로 진화하는 모델. 진화 방향은 ‘AI분야의 AWS’.

지금 진화하는 방향대로 잘 성장하면, 향후 몇십년간 AI 분야에서 (AWS 뿐 아니라 개발, BPR 등 AI/ML 관련 업무 대부분을 아웃소싱으로 맡길 수 있는) 대표적 B2B 인프라가 될 수 있을 듯. Payment 분야의 Stripe와 비교할만한.

몇 년 전 AI 데이터 레이블링 회사들을 검토하였었는데, 이렇게 진화하는 가능성까지 보지는 못 했음. 내가 이러한 진화 가능성을 파악하지 못 하기도 하였고, 그 팀들 스스로도 (ML infra까지 수직통합할 수 있는 역량을 갖추지는 못하고) 이 비즈니스를 단순한 인건비 arbitrage 구조로만 보는 한계가 있기도 하였음.

Stripe: The Internet’s Most Undervalued Company — Not Boring by Packy McCormick

위의 Scale.ai 분석과 유사한 Stripe 사업 전략 & moat 분석.

문득 든 생각:

현재 Stripe 결제 수수료는 $0.3+2.9%로, 그 중 은행, 신용카드 회사에 수수료를 주고 남는 spread가 0.5~1% (통상적인 PG 수수료 수준)

만일, digital wallet, stablecoin/CBDC가 보편화되면, Stripe의 spread가 1% 이상으로 늘(어서 Stripe 매출이 2x 늘어 나)거나, 결제 수수료가 2% 미만으로 줄거나. (이 것이 Stripe 뿐 아니라 모든 crypto 기반 핀테크가 꿈꾸는 이상적인 구조이긴 하지만)

Robinhood’s Challenge — by Byrne Hobart — The Diff

Robinhood IPO Filing Is a Lesson in Meme Finance — Bloomberg

로빈후드 S-1 관련 몇 가지 놀라운 수치:

고객 자산: 주식 $65b, 암호화폐 $11.6b, 옵션 $2b

’21 Q1 매출 & 고객자산 대비 비율: 전체 $522m. 주식거래 (PFOF) $135.4m (0.2%), 암호화폐 $87.6m (1.2%. 이중 34% Dogecoin 관련), 옵션 (PFOF) $197.9m (9.5%)

PFOF 매출 비중: 75% (’20 Q4) → 81% (’21 Q1)

유럽 시장 비교:

유럽 시장, (독일 외에는) PFOF 불법

주식 거래 무료 → 대부분의 거래에서 발생하는 F/X 환전 수수료 과금이 주 매출원 (buy&sell 4건 → F/X 수수료 3%)

A bank for the creator economy, Karat Financial raises $26M in Series A funding | TechCrunch

점차 아주 크게 성장할 것으로 예상되는 크리에이터/인플루언서를 위한 fintech.

사회 구조 변화로 인하여 점차 확대될 1인 기업, gig economy 등을 위한 금융 서비스 플랫폼으로 크게 성장할 잠재력이 보이는 시장.

NextBillion.ai looks to dethrone Google Maps in the enterprise space — Tech in Asia

파편화된 동남아 시장만큼 pain point가 크지는 않겠지만, 국내에도 이러한 B2B 지도 서비스 니즈는 점점 더 커질 것이라고 봄. Uber, Lyft 등이 자체 지도 기술 확보에 투자하는 것과 같은 이유.

국내에는 네이버, 카카오, T맵 빅3가 시장을 장악하고 엄청난 투자도 하고 있지만, 빅3가 보는 시장은 길 안내 & 모빌리티 정도로 국한되고 다양한 B2B 니즈 충족하기에 충분하게 빨리 움직이기 어렵다고 판단됨. 이들 빅3의 지도 서비스는 서비스 개선, 새로운 실험 측면에서는 심지어 구글에도 뒤지고 있다고 봄. 이제 이들도 대기업이 되어서 내부에서의 상상력 제약, 기민한 시장 대응 부족을 경험하고 있다는 판단

[China]

1 big thing: China vs. capitalism

Didi 상장 직후 중국 정부의 개입으로 앱스토어에서 삭제된 것 뿐 아니라 (7월 3일) WeChat & Alipay mini app에서도 삭제되었음 (7월6일)

사실 앱스토어 삭제가 Didi에게 교훈을 주겠다는 중국 정부의 제스처 정도로 생각했었는데, (자체 앱보다 더 트래픽 비중이 높을) mini app 삭제까지 진행한 것은, 이번 조치가 1회성 경고로 끝나지 않고 일련의 제도, 규제의 변화로 이어질 것의 전조라고 판단됨.

중국 정부는 이어 중국 기업의 해외 투자/상장 관련된 규제 강화를 발표하였음 (7월6일)

이와 관련한 중국 관련 자본의 1차 반응은 ‘홍콩 시장이 있어서 아직은 괜찮다’라는 입장임.

이는 이 일련의 조치가 중국 기업 상장을 미국 증시에서부터 홍콩 증시로 무게 중심을 옮기는 것이 중국 정부의 중요한 아젠다일 것이라는 의미이고,

(홍콩 증시에서 상하이 증시로 자본 시장 중심축을 이동하는 것이 중국 정부의 장기 우선 순위인만큼) 궁극적으로는 상하이 증시로까지 무게 중심을 옮기는 것이 이 일련의 조치의 근본적 동기라고 판단하게 됨.

특히, 홍콩 시장 상장에는 이번에 강화된 규제를 적용하지 않겠다는 중국 정부의 입장은 이러한 방향성을 분명하게 하고 있음. (7월16일)

China Mulls Closing Loophole Tech Giants Use for U.S. IPOs — Bloomberg (7월7일)

이제 지금까지 관행적으로 운영되어 온 VIE 구조에 대한 대대적인 수정으로까지 연결될 것으로 보임.

이는 해외 자본 투자에 기반하여 성장한 모든 중국 스타트업에 충격 수준의 직접적 영향을 주게 될 것이고, 중국의 테크 스타트업 업계에 대한 중국 정부의 통제 강화 및 미-중 간의 capital market divide가 강화될 것임.

이 일련의 과정은 이제까지 미국 및 글로벌 자본 시장에 의존해 성장해 온 중국 테크 기업에 대한 중국 정부의 입장이, (1) ‘그동안 너무 크게 성장하여 이제 통제가 필요하고’ (2) ‘중국 자본 시장으로도 충분히 테크 기업 및 성장에 대한 financing이 가능해졌다’ 라고 판단하기 시작한 것으로 보임.

이와 관련하여, 글로벌 F/X Reserve에서 위안화 비중이 ‘16년 1.08%에서 ’21 1사분기 2.45%까지 증가한 것도 주목 필요.

특히 ‘18년 초 전후 low 1%대에서 거의 2% 수준으로 급증한 것은 특이함.

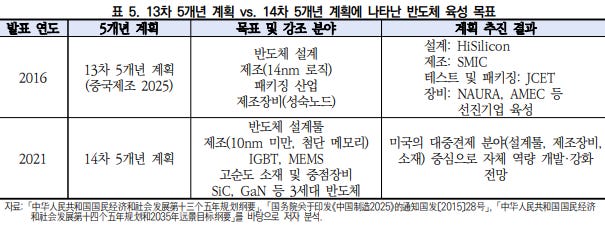

KoreaViews.com — 미국 공세에 맞선 중국의 반도체산업 육성전략 총정리

March 2021: Results from China’s Semiconductor Big Fund I | Tech Buzz China Insider

중국 반도체 산업 육성 목적으로 ‘14년 설립된 특수 목적 펀드 Big Fund I ($22b + $22b 지방정부 매칭 펀드) 투자 현황:

’21 Q1 기준: 59개 회사, $13b 투자

Market Size & Growth:

2020 China IC Industry sales: $14Bn (89Bn RMB), +185% vs. 2014

Design: $6Bn (39Bn RMB) +272% vs. 2014

Manufacturing: $4Bn (25Bn RMB)+209%

Packaging: $4Bn (25Bn RMB) +99%

Veggie-selling Startup Meicai to Go Head-to-head Against Alibaba and Meituan | EqualOcean

중국 B2B 식자재 공급 시장 & 선두주자 Meicai 현황

시장 규모: $140b (30% of 식당 시장 $560b (’17. CAGR 9.6%): 프랜차이즈 95%, 독립 식당 4.3%)

경쟁사: Kuailv Jinhuo (Meituan. ‘16.3 런칭). Youcai (Ele.me. ‘15.7 런칭). Meicai (美菜) (’14 런칭. $7b valuation). Farmlink (链农). Songxiaocai (宋小菜).

참고: 미국 시장 Sysco, USFD, PFG → M/S 30%

자체 물류 시스템 구축

Meicai — Farmer to Business | Tech Buzz China Insider

Farmer-to-business 방식: SKU 50%가 직접 산지에서 수급

식당 고객: 중국 300개 도시, 200만 식당 (‘20/말)

SKU 5,000. 주문 일 520만 건

물류: 배송 트럭 17,000대, 물류 센터: 52개 도시, 70개 FC, 주문→배송 평균 9시간

펀딩: 누적 $1.5b. 시리즈 F $800m @ $7b (‘18.10)

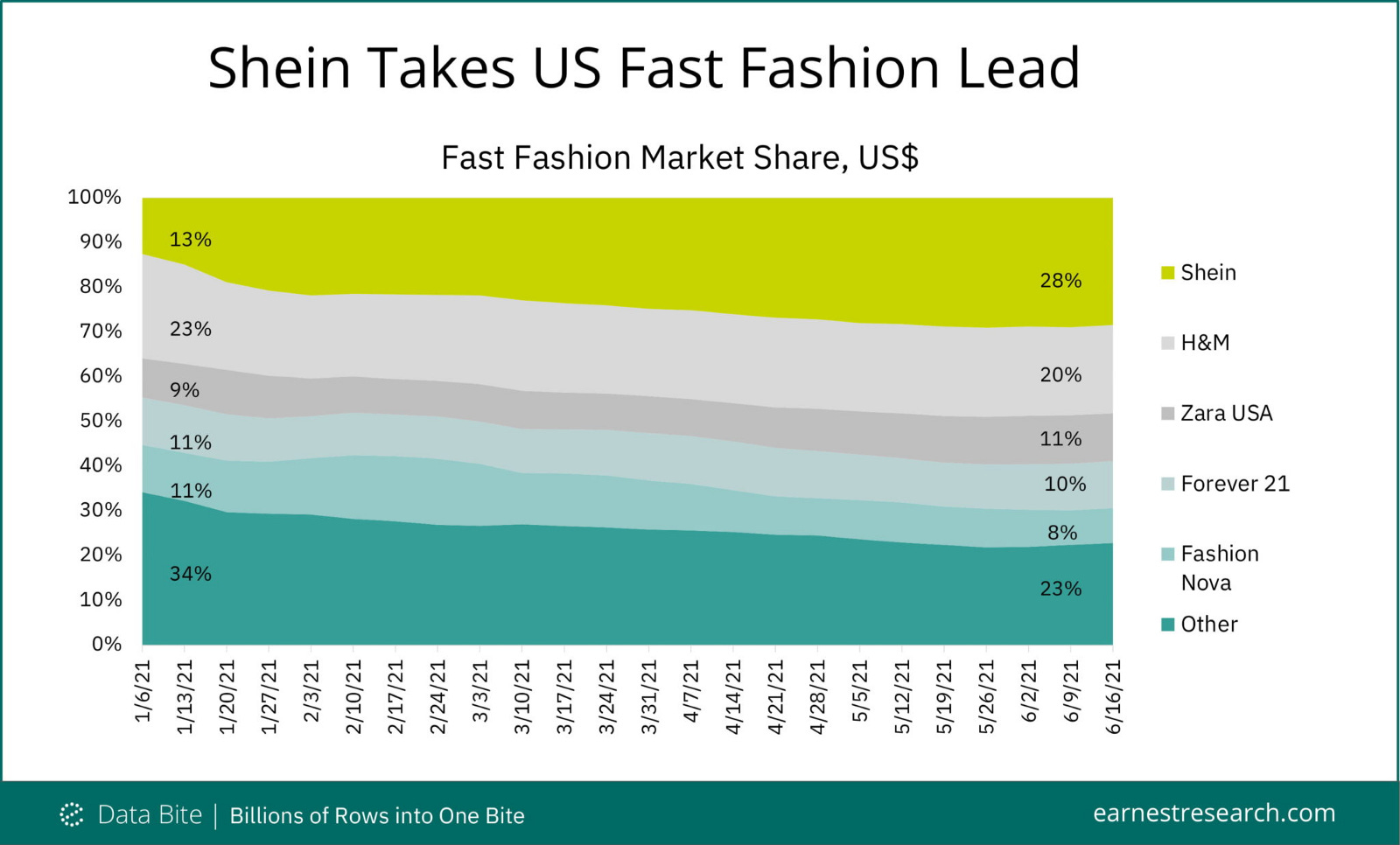

To Shein or not to Shein: the billion-dollar question facing every ecommerce player — Tech in Asia

또 하나의 Shein 분석 기사

Shein surpasses H&M, Zara in US fast fashion sales | Retail Dive

‘21년6월15일 기준 상반기 미국 패스트패션 M/S: Shein 28% (연초 13%에서 급성장), H&M 20%, Zara 11%, Forever 21 10%, Fashion Nova 8%

JD 618 shopping festival report — daxue consulting

A Glance at China’s Changing Consumption Trends Through JD.com’s 6.18 Sales | EqualOcean

(알리바바 Single Day와 함께 양대 커머스 세일 기간인) JD.com 618 세일 데이터.

중국 커머스 시장의 큰 흐름을 이해하는데 도움이 됨

[인도, 동남아 시장]

The key players in Southeast Asia’s growing edtech scene — Tech in Asia

투자 규모: 27건, $226m (’19) → 38건, $67m (’20) → 14건, $84m (’21 YTD)

vs. 인도: $2b (’20) → $767m (’21 YTD)

vs. 중국 $7.1b (’20) → $1.6b (’21 YTD)

주 시장: 인도네시아, 베트남, 싱가포르

Indian social commerce DealShare raises $144 million, eyes international expansion | TechCrunch

DealShare, 인도의 Pinduoduo.

참고: 인도의 ‘새로운 커머스’ (소위 social commerce) market map

9 highlights from Bukalapak’s confidential investor deck — Tech in Asia

인도네시아 상장 진행 중인 (상대적으로 작은) 커머스 플레이어 Bukalapak 주요 수치:

’20 매출 성장 26% (vs. Shopee 160%, Mercado Libre 73%)

Opex: 매출 대비 3.4x (’19) → 2.3x (‘20)

수수료: 마켓플레이스 1.7% (vs. Shopee 4.5%). Mitra 0.9%

동남아 주요 업체 metric 비교:

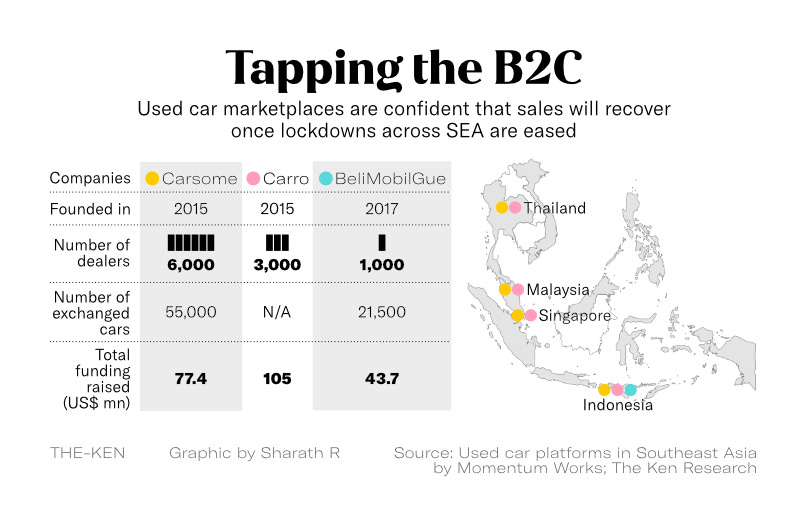

Carro, Carsome jumpstart SEA’s post-Covid used car race — The Ken

동남아 중고차 시장: 규모 $55b (참고로, 국내 중고차 거래 규모 연 $25b로 인도네시아 $20b와 비슷한 수준)

경쟁: Carro, Carsome, BeliMobilGue (ID), Tiin Tiin

중국 시장: Uxin, Chahaoduo

SoftBank’s changed role in a brave new India — The Ken

‘18년 Flipkart 매각 후 인도 시장을 떠났던 소프트뱅크가, ‘21년 4개 유니콘 (Meesho, Zeta, Mindtickle, OfBusiness) $2b 투자하면서 인도 시장 복귀

1mg, CureFit, and Tata’s desperate search for a new avatar — The Ken

[Two Cents #45]에서 자세하게 커버한 Tata가 디지털 분야 본격 진입을 Reliance보다 한발짝 늦게 시작하였지만, ‘21년들어 적극적으로 시장 공략 진행.

온라인 grocery BigBasket 인수, 온라인 약국 1mg 인수, 온라인 피트니스 CureFit 지분 투자 등. 그 외에도 Tata Digital의 디지털 투자를 위하여 $1.3b 규모의 자금 확보 등

GrabPay announce payments tie-up with Stripe — Tech in Asia

우라나라에도 국내 신용카드 지원이 되면 Stripe의 시장 점유율은 급성장할 것임. 아직도 국내 PG, 간편결제에 의한 friction이 크다고 봄

[블록체인 & 크립토]

DEX

거래량 $405b (YoY 117x, QoQ 83%). 5월 가격 폭락 후, 6월 거래량 1/2 이하로 감소. CEX 대비 비율 12% (‘21.6)

Uniswap: v.3.0 이후 DEX 거래량 비중 54%로 다시 증가 (v3.0 41%, v2.0 13%) #2 PancakeSwap, #3 SushiSwap, #4 Curve

L1 비중: Ethereum 70%+, Binance Smart Chain (BSC) 20%+, Polygon 10%-

Lending

Deposit: Q1 $25b 대비 $45b 피크까지 증가 → 5월 crash 이후 $28b 수준으로 감소 (QoQ 15%)

Loan: $10b (Q1) → $14.5 (Q2. QoQ 44%)

Lending platform: #1 Aave 37% (w/ Polygon launch), #2 MakerDAO 35%, #3 Compound 30%-

Stablecoin

자산 규모: $107b (YoY 803%, QoQ 70%)

거래 규모: $1.7조 (YoY 1,090%, QoQ 59%)

비중: USDT 60%, USDC 23%, BUSD 9%, DAI 5%

decentralized stablecoin: 전체 대비 10%. 비중: DAI 61%, UST(Terra) 22%

USDC 약진: ETH 기반 비중 (USDT 45%, USDC 35%), smart contract locked 비중 높음 (DAI 63%, USDC 47%, USDT 19%) → De-Fi에서 USDT 보다 USDC 선호한다는 의미

Asset mgmt

Yield Aggregator: TVL $6b (QoQ -2%, after $9.5b peak). Yearn 급성장 (TVL $4.1b, M/S 70%)

Derivatives

Decentralized derivatives: Perpetual Swap 거래량 $20b (3,000% over ’20 Q4. QoQ 155%)

Decentralzied futures: 거래액 $11.4b. 비중 Perpatual Protocol 76%, dYdX 12%, Futureswap 12%

Own the Internet — Not Boring by Packy McCormick

Ethereum의 구조, 의미, 미래 잠재성에 대하여, 한 편으로 잘 정리한 튜토리얼

The 2021 Crypto Crystal Ball: Halftime Edition • 1729

‘21년 초 암호화폐 시장 전망에 대하여, 반년 지난 시점에서의 리뷰

China’s new digital yuan test shows it can be programed to confine utility — The Block

China’s first e-CNY whitepaper confirms smart contract programmability — The Block

CBDC의 주요한 특징 하나인 ‘익명성이 없어진다’는 점은 잘 이해하고 있는데, 지불 용도 통제까지는 예상하지 못 했다.

블록체인의 Smart Contract 기반 programmability를 생각하면 당연한 것이긴 한데, (익명성 기반의) 현금을 대체하는 CBDC에서는 익명성이 사라질 것이라는 점을 다시 한번 확인하는 놀라운 소식이었음

[VC & Money]

State Of Venture Q2’21 Report — CB Insights

글로벌 Q2/상반기 VC 투자 현황:

Q2: 7,751건 $156b (YoY 157%) → 상반기: 15,227건 $292b (vs. ’20 연간 25,801건 $302b)

Q2: 미국 2,718건 $70.4b (YoY 2.3x), 유럽 1,821건 $30.6b, 남미 218건 $7.2b → 상반기: 미국 $138.9b, 유럽 $50.8b, 남미 $9.3b

Q2: 아시아 2,577건 $42.4b (중국 1,223건 $22.8b, 인도 336건 $6.3b) → 상반기: 아시아 $84.5b

분야별 Q2 투자:

핀테크: 815건, $33.7b (비중 22%) (YoY 191%)

커머스: 401건, $16.3b (YoY 463%), 디지털헬스케어: 625건, $14.0b (YoY 250%), AI: 390건, $15.4b (YoY 230%)

유니콘: 신규 136개 (YoY 6x). 미국 76건, 아시아 33건, 유럽 17건, 남미 2건

$100m+ mega round: 390건. $90.5b (YoY 195%). 미국 204건, 아시아 92건, 유럽 62건, 남미 15건

Exit: IPO 280건, M&A 2,613건, 총 2,893건 (YoY 109%). 아시아 IPO 117건, M&A 217건.

Top 3 투자자: Tiger Global (81건), a16z (64건), Sequoia China (62건), Accel (60건), Softbank (53건)

Q2 2021 PitchBook-NVCA Venture Monitor | PitchBook

’21 상반기 미국 VC 투자 현황. 모든 단계, 전체 금액 모두 역대 최대치 갱신 예상

전체: 7,058건, $150b (vs. ’20 연간 12,362건 $164.3b) → 역대 최대치 경신 예상

$100m+ mega-deals: 385건, $85.5b (vs. ’20 연간 329건, $75.2b)

Exit: $372.2b (vs. ’20 연간 $287.5b) → 역대 최대치 ‘20년 이미 초과

엔젤/시드: 2,773건 $7.0b → 역대 최대치

초기 (A/B): 2,518건 $34.4b → $60b 규모로 기존 최대치 ’19 $46.2b 초과 예상

Late-stage: 2,564건 $109.4b → 기존 최대치 ’20 $109.8b 초과 예상

’21 상반기 VC 투자 현황:

글로벌 VC 투자 규모 $288b (YoY 95%. 역대 최대치 ’20 하반기 대비 $110b 61% 증가)

유니콘: 신규 250개 (YoY 55%). 총 879개. 펀딩 총액 $564b. 기업 가치 $3조.

Late-stage: Q1 851건 $91.5b → Q2 848건 $103.8b (YoY 96%)

Early-stage: Q1 1,914건 $37.7b → Q2 1,976건 $43.4b (YoY 75%)

Seed funding: Q1 4,603건 $5.0b → Q2 3,528건 $6.3b (YoY 61%)

특이 사항:

$10b 이상 IPO: 9년간 16건 → ‘20년 연간 13건 → ’21 상반기 10건

30분 배송 서비스 Getir (터키), 6개월 내 시리즈 B, C, D 펀딩. 금액 $983m. Valuation: $850m (시리즈 B) → $7.5b (시리즈 D)

Tiger Global: 110건 투자 (이 중 87건 리드. 58개 유니콘)

2021 상반기 스타트업 투자 동향 리포트 — 스타트업 얼라이언스

’21 상반기 국내 VC 투자 동향:

’21 상반기: 건수 512건 (YoY 61%), 금액 4.25조 (YoY 193%)

Amazon and its critics on collision course as ecommerce deals surge | PitchBook

‘21년 상반기 커머스 분야 VC 투자 $30b 초과하여, ‘18년 역사상 최고치 $56b 경신할 것으로 전망.

가장 큰 규모 투자 10건을 보면, 키워드는 grocery, 물류 (1시간 배송, grocery), Amazon rollup

[트렌드, 잡학사전]

The Unauthorized Story of Andreessen Horowitz — Newcomer

Does Tech Need a New Narrative? | The New Yorker

Andreessen Horowitz and the ‘Future’ of Media — Newcomer

a16z의 새 미디어 Future가 발표되자, 예상했던대로 미디어 업계에서 강하게 부정적인 시각을 보인다.

기존 미디어뿐 아니라 subscription 기반의 개인 미디어들이 좀 더 강하게 부정적인 대응. Future의 속성상 속보보다는 깊이있는 분석 중심으로 운영될 것으로 예상되는데, 그 분야는 개인 미디어와 직접 경쟁하는 분야라서 더 그런 듯. 특히, Newcomer 같이 기존 언론사 기자가 Substack의 subscription 기반 개인 미디어 비즈니스를 시작한 경우가 가장 강한 반응을 보임.

Chart: China Is the World’s Manufacturing Superpower | Statista

우라니라 제조업 규모, 인도와 비슷한 수준의 Top 6

The Latin American Startup Opportunity | Sequoia Capital | Jul, 2021 | Medium

예: NuBank: challenger bank in Brazil. 40m customers, Rappi: logistics. 10m consumers, Kavak: Mexico. used car trading, QuintoAndar: Brazil. buy/sell houses, Wildlife Studio: Brazil, game devloper

시장: GDP $6조 (중국의 40%, 인도의 200%). 인구 6억 (미국의 2배)

Penetration: internet 70% (vs. China 59%, India 50%), mobile internet 67% (vs. China 56%, India 50%), e-Commerce penetration 6%

[책, 그리고 생각들]

Why Trade Deficits Matter: The Ultimate Guide — Lyn Alden

무역 수지 적자, 경상 수지 적자와 (달러) 기축 통화 간의 역학 관계.

기축 통화 국가의 경상 수지 적자는 피할 수 없는데, 이 상황이 영원히 지속될 수도 없다는 Triffin’s Dilemma에 의하면, 이 구조에 변화가 오는 것은 불가피한데 다만 시간의 문제

The Fraying of the US Global Currency Reserve System — Lyn Alden

1970년대 초 시작한 petro dollar 시스템이 50년 정도 지나면서 (미국 기준) 구조적인 한계를 보이기 시작하면서, 글로벌 통화 시스템의 구조적 변화가 일어날 가능성이 높아지고 있는 상황에 대한 분석.

‘44년의 브레튼우즈 시스템, ‘71년 금태환 해제 이후 시작된 Petro Dollar 시스템

‘74년 미국-사우디아라비아 합의로 시작된 petro dollar 시스템은, 사실상 인류 역사상 처음으로 (금 등의 다른 가치로 태환되지 않는) 순수 fiat money만으로 글로벌 무역 거래가 이루어지는 시스템이 되었다. 그 결과, 미국은 GDP 비중 24%, 무역거래 비중 11% 임에도, 글로벌 거래에서 달러 비중은 40~60% 수준에 이름 (‘18년 기준)

Petro dollar 시스템의 (미국 시각에서의) 단점은, (1) 미국은 지속적으로 무역 수지 적자 상태로 유지되어야 하면서도 (지속적 무역 적자 상태의 다른 나라와 달리) 달러가 평가 절하될 수 없고, (2) 다른 나라가 통화 약세 정책으로 지속적 무역 흑자 유지로 인하여 미국 산업 기반의 공동화 지속.

미국의 글로벌 GDP 비중이 2차대전 직후 40%, 1970년대 초 35%, 지금 20~25% 수준 (PPP 기준으로는 15%)까지 줄어 들면서, 이제 petro dollar 시스템 지속되기 어려워짐.

2020년을 지나면서, (1) FRB 보유 미국 국채 규모가 $2~2.4조 규모에서 $4.4조 규모로 늘어나 다른 나라 중앙은행 보유 미국 국채 규모 $4.2조 보다 커졌고, (2) 타국 보유 중인 $13조 규모 달러 표시 부채, $42조 규모 달러 표시 자산 규모 대비 미국의 달러 공급이 줄어 들면서 (The $40 Trillion Problem | Seeking Alpha), (3) 미국 무역 수지 적자 지속, GDP 66% 규모의 순 외채, 극단적인 빈부격차 등의 미국 자체의 구조적 문제점으로 인하여 petro dollar 시스템 유지에 필요한 달러 공급이 어려워지는 상황 (Triffin dilemma) 등 구조적 변화 진행 중.

중기 영향은, 달러 상대적 약세 지속될 것.

장기적으로는 petro dollar 시스템의 구조적인 변화가 지속될 것. 즉, commodity 거래 화폐의 다각화 지속, 달러 약세 지속, 복수 reserve currency 시스템으로 변화할 가능성 높음.

새로운 시스템은, (1) commodity 거래 화폐의 복수화, (2) 디지털 글로벌 ‘Bancor’ (중립적인 reserve currency), (3) 디지털 지역별 ‘Bancor’ (예: RCEP 등의 무역 블럭별), (4) 금, 비트코인 등을 reserve asset 기반으로 하는 시스템 (각각 $8조, $1조 규모로 경제 규모 확대에 지나친 제약이 될 수 있지만) 등.

(위 Why Trade Deficits Matter 글의 핵심 Triffin’s Dilemma에 의하면, 이 구조는 영원히 지속될 수 없음. 즉, 시간 문제로 기축 통화 체제에 변화가 오는데, 현재 미국과 달러 상황이 구조적으로 변화가 필요한 상황이 되었다는 의미)

글로벌 통화 시스템 구조의 변화 가능성에 대한 하나의 참고할만 한 시각

Market Capitalization: Ultimate Guide — Lyn Alden

몇 가지 수치:

금: 총 채굴된 양 201k 톤 ($12조). 민간부문 투자 자산 44k 톤 ($2.6조)

주식 시장: 글로벌 $100조, 미국 $40조

주거용 부동산: 글로벌 $200조. 미국 $36조

글로벌 민간 부문 자산 $500조. 부채 $100조

비트코인: 매입 가격 합 $350b (글로벌 자산 0.1% 이하)

몇 가지 트렌드:

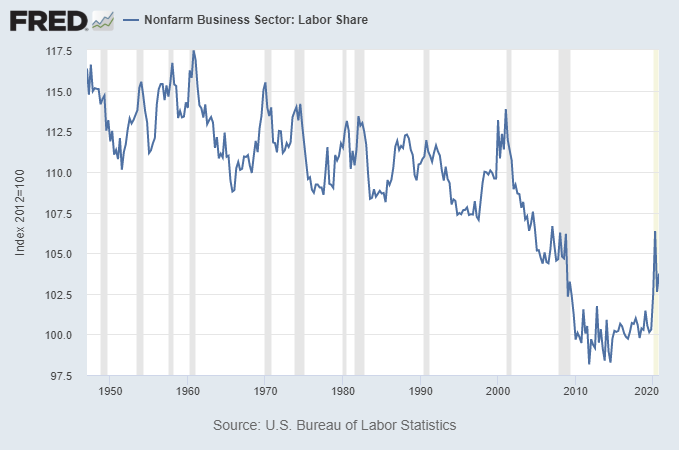

미국 GDP 대비 labor cost 비율: 1950~2000 107.5~115% → 2000년 이후 감소 추세 → ’08 금융위기 이후 100% 내외로 급감 → ‘20년 105%로 단기 회복

1979년부터 생산성 증가 지속되었지만 인건비는 정체

법인세율 1950년 이후 지속 감소. 그 결과, 미국 법인 세후 순이익 GDP 대비 5~8% → ‘05년 이후 8~11% 수준으로 증가

Subscribe to Two Cents:

Two Cents published on Substack.com