[Two Cents #55] Web3 일반; Web3 시장 현황; 블록체인 L1 L2; De-Fi, NFT, 게임 메타버스, DAO, dApp; 인프라, 제도 규제, 생각할 꺼리들;

[Web3 개념]

L1을 (네트워트가 아닌) ‘도시’, multi-chain world을 multi-city world로 비유하면, 그 차이, 관련 개념을 이해하기 조금 쉬워짐

Utility Tokens From Real Businesses Will Drive Next Wave of Crypto Adoption — Tascha Labs (’22.6)

실제 비즈니스에서 tokenization 효용을 극대화할 수 있는 use case들

The Web3 Renaissance: A Golden Age for Content — by Li Jin (’21.12)

비슷한 맥락에서, Web3 tokenization을 통해서 (기존 Web2 attention economy기반에서부터) Web3 ownership economy로 전환이 가능해지면서 Creator Economy에 근본적인 변화가 가능하짐.

NFT + token + DAO가 Creator Economy에 가져오는 근본적인 변화 동인

The Ownership Economy 2022 — Li Jin — Variant

개인적으로는 Web3에서 가장 중요한 thesis가 토큰 기반의 ownership이라고 생각한다.

decentralization에 대해서는, censorship-resistence 측면에서 중요한 포인트 중의 하나라고 믿지만, 이에 대한 교조적인 신념을 가지고 있지는 않다. (예를 들면, 이 글의 핵심 thesis인 Ownership Economy 같은) 사용자의 value prop이 충분히 만들어질 수 있다면, ‘궁극의 decentralization’이 절대적으로 지켜야 할 목표라고 생각하지는 않다는 의미이다

Web3에서 토큰 기반으로 사용자가 owner가 될 수 있는 Ownership Economy에 대한 Li Jin의 thesis & 시장 현황.

당초 그가 주창한 Passion Economy에 Web3가 더해져서 한걸음 진보한 개념.

The Ownership Economy: Crypto & The Next Frontier of Consumer Software — Jesse Walden — Variant (’20.7)

Web3 기반 Ownership Economy thesis의 원조 글

[MESSAGE FROM SPONSOR]

그로우앤베터 ‘천원세미나’ - 슬기로운 투자사 파트너십 노하우

어려운 시기일 수록 기존 투자사와의 돈독한 관계가 중요합니다.

투자이후 월간리포팅, 계약&문서관리, 파트너십 노하우.

그로우앤베터 투자사와 함께 공개합니다.

내용:

투자자와의 끈끈한 관계 만들기

신뢰가 쌓이는 계약, 문서 관리

네트워크를 활용한 시너지 전략

기본적인 개념이 아닌, 실제 투자자에게 보내는 문서를 기반으로 투자 이후 후속 관리를 간결하게 핵심만 전달합니다.

[Web3 시장 환경]

Crypto & Blockchain Venture Capital — Q3 2022 | Galaxy

Web3 분야 VC 투자 현황 (Q3 2022 기준):

VC 투자: 518건. $5.5b (Q3) vs. $9.8b (Q2. QoQ -44%). $8.4b (Q3 ’21. YoY -35%)

VC 펀드 결성: $32b (YTD) vs. $20b (’21). $1.5b (’20)

국가 별: 미국 45%, 바하마 18%, 싱가포르 11% (규제 회피 영향인 듯)

분야 별: DeFi/exchange $1.3b (25%), NFT/DAO/gaming $1.1b (22%)

The Web3 Pulse Check 2022 — Leapfrog Crypto

‘22년 9월 기준, (’21년 9월 대비) 지난 1년간 Web3 환경 변화를 설명하는 정량적 데이터.

뉴스 hype와 달리 실제 사용자, 사용량이 어디에 얼마나 있는지를 가능해 볼 수 있음.

WAU: 14m → 13.2m (YoY -3.5%) — Game 6.8m → 6.25m. DeFi 4.6m → 2.8m. Mktplace 0.6m → 1.4m. Exchange 750k → 392k. Social 101k → 75k. gambling 345k → 569k

Weekly Tx: 172m → 186m — Game 135m → 148m. DeFi 21.7m → 7.5m. Mktplace 4.3m → 10.5m. Exchange 3.6m → 6.3m. Social 441k → 540k. Gambling 1.2m → 3.7m

Weekly 거래량: $18.5b → $2.7b — Game $112.5m → $2.5m. DeFi $13b → $1.6b. Mktplace $433m → $254m. Exchange $4.5b → $0.77b. Gambling $11m → $5m

L1:

TVL: $135b → $57b. Eth $91b → $34b. BNB $12.3b → $5.7b. Solana $6.3b → $1.5b. Avalanche $3.2b → $2.5b. Tron $3.5b → $5.3b. Polygon $5.7b → $1.4b

Daily active address: Eth 488k → 449k. BNB 1,200k → 932k. Solana 962k → 730k

Daily tx: Eth 1.2m → 1.2m. BNB 5.6m → 3.3m. Solana 23.0m → 27.5m. Avalanche 0.15m → 2.7m. Polygon 5.9m → 2.7m

Ethereum:

Active addresses: 167m → 205m. WAA 453k → 454k

Settlement: $2.5t (vs. $11.6t in 2021)

M.cap: $379b → $180b (20%)

Eth L2:

Bitcoin: WAA 4.8m → 4.6m. M.cap $1t → $375b (40%)

Stablecoins:

TVL: $116b → $142b

USDT 55% → 47%. USDC 23% → 23%. BUSD 10.5% → 13.5%. DAI 4.8% → 4.8%

DeFi

TVL $120b → $58b

Lending TVL: AAVE $16.0b → $6.3b. MakerDAO $13.7b → $8.0b. Compound $20.0b → $3.7b

Lending volume: AAVE $8.3b → $3.9b. Compound $8.3b → $1.0b

Lending revenue (12 mo): AAVE $31.5m. MakerDAO $72.0m. Compound $18.7m

DEX

Spot volume $1.5t (DEX/CEX 12%)

DEX volume: Uniswap 60% → 65%. Pancakeswap 25.7% → 12.1%. Curve 2.2% → 4.4%

비중: AMM 90% → 81%. Hybrid 7.8% → 17.7%. Orderbook 1.6% → 1.2%

NFT

M.cap $4.6b → $22.5b (peak $35b)

M.cap by category: PFP $13.2b (59%) >>> Collectibles $3.0b (13%) >> Game $1.8b (8%). Art $1.7b (7%). Land $1.6b (7%) > metaverse, IP, sports, music, domain name, photo

Weekly volume $545m → $121m (Eth $374m → $79m. Solana $44m → $26m)

Infra:

Aarweave: 11 TiB → 88 TiB. monthly upload 0.7 TiB → 4.7 TiB

H1 2022 Chart Recap — Sfermion Research

데이터로 보는 ’22 상반기 NFT 시장 현황:

거래량: $18.0b. 일 거래량 $153.7m (’22.1) → $26.7m (’22.6)

Magic Eden M/S 17.4%

블록체인별 거래량: Ethereum 85.6%, Solana 7.5%, Avalanche 1.8%, Ronin 1.5%, Flow 1.3%, Polygon 1.0%, Wax 0.5%

마켓플레이스 거래량: OpenSea 80.6%, Magic Eden 17.4%, SuperRare/Rarible/Solanart/Foundation/AtomicMarket 모두 1% 이하

마켓플레이스 누적 사용자: OpenSea 41.5%, Magic Eden 31.8%, AtomicMarket 20.0%, 나머지 모두 3% 이하

한국의 Web3 스타트업 훑어보기 (1/2). 우리나라의 크립토 산업, 어디까지 왔을까? | by 0xSuri | Untitled Labs | Aug, 2022 | Medium

국내 Web3 스타트업의 전반적인 market map. 주요 플레이어는 대부분 커버하고 있음

Amit Mukherjee on Twitter: “Just getting started with my web3 x sports market map” / Twitter

NFT Collectibles: Dapper Labs, Candy, Autograph, Mercury, Through The Lens, Own The Moment

NFT-based Games, Fantasy Sports: SoRare, Swoops, Phantasia Sports, Virtual Basketball Assn

Betting: Frontrunner, BetDEXLabs

Ownership/DAO: Krause House, LinksDAO, Socios, WAGMI United, Gnars DAO

Electric Capital Developer Report (2021) | by Maria Shen | Electric Capital | Medium

Github 기반 500k code repository, 160m code commits 데이터 기반 Web3 개발 생태계 현황 보고서

Monthly active dev (MAD): total 180k, Ethereum 4k, Bitcoin 680

250+ MAD 생태계: Ethereum, Bitcoin, Polkadot, Cosmos, Solana, BSC, NEAR, Avalanche, Tezos, Polygon, Cardano

Tokenization of illiquid assets to reach $16T by 2030: Report — Cointelegraph

Relevance of on-chain asset tokenization in ‘crypto winter’ — BCG x ADDX

2018년 잠시 주목받았지만 시장을 만들지는 못한 Security Token의 잠재 시장에 대한 보고서.

TAM: $16T (’30 est.)

주 대상 시장: financial assets (insurance policy, pensions, alt investments), home equity, infra projects, car fleets, patents

대상 자산: pre-IPO stock, real estate, private debt, SME revenue, wholesale bonds,

주요 플레이어: Tzero, Securitize, ADDX, Polymath, Securrency, BitBond, Liquefy, Digishare

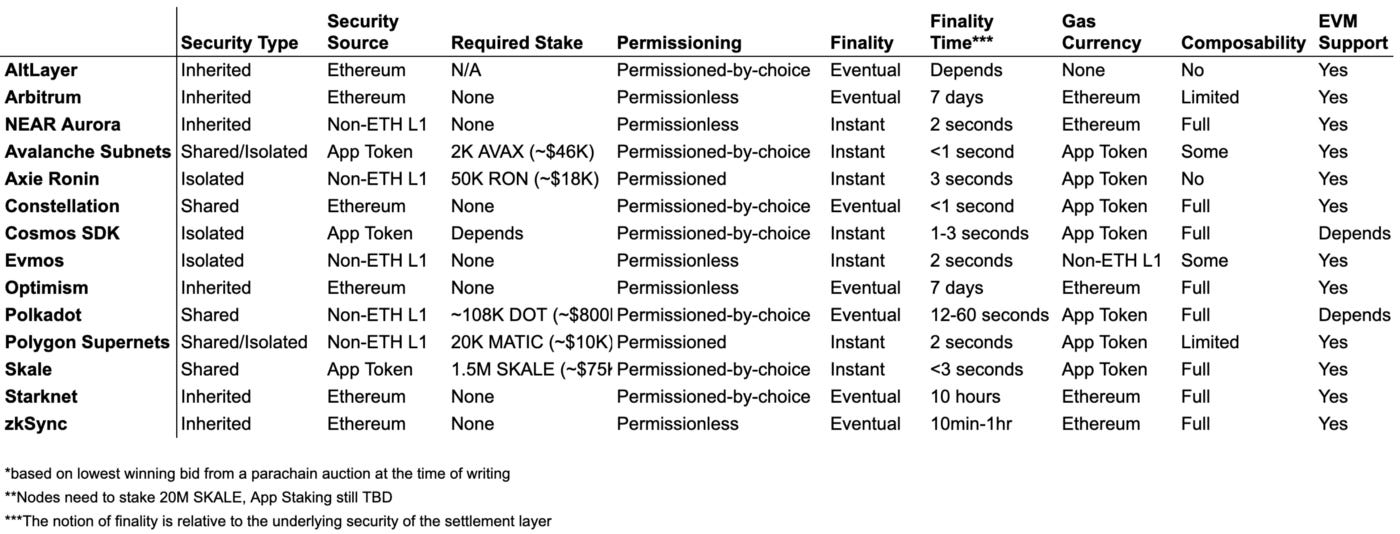

[블록체인 L1 L2 Bridges]

Everything You Need to Know About the Merge — Bankless

Ethereum merge 관련하여 주목할 몇 가지 데이터:

연간 신규 ETH 생성 비율 감소: 4.3% → 0.43%

EIP-1559: tx fee의 대부분 소각 → if Gas fee > 7 gwei, 소각 ETH > 신규 생성 ETH

Gas fee 낮아지지 않음. tx 속도도 빨라지지 않음

Ethereum 체인의 에너지 소비: 99.95% 감소 → 2.6MWh/yr

L1, L2, Bridges

이더리움 기반의 모듈러 블록체인 생태계 구축에서 가장 포괄적인 개발 라인업을 갖추고, (L1 settlement 레이어를 제외한) 모든 요소를 하나씩 만들어 가고 있는 Polygon에 대한 가장 포괄적인 설명.

[Polygon 시리즈]#2: Polygon Avail — 데이터 가용성과 모듈러 블록체인 | by 100y | a41 Ventures | Jun, 2022 | Medium

Polygon Avail: DA layer. DA sampling, KZG commitment 기반

Poygon Edge (SDK): PoS/PoA 지원. L1, sidechain, rollup 구축 가능. EVM 호환. ChainBridge

Polygon Supernet: L1/L2 instance 생성. Sovereign L1, shared security (validators) L1, rollup, Validium 모두 가능.

[Polygon 시리즈]#4: Polygon Hermez — 탈중앙 zk롤업 및 zkEVM | by 100y | a41 Ventures | Jul, 2022 | Medium

Polygon Hermez 1.0: EVM 호환 없음.

Hermez 2.0: bytecode 레벨 zkEVM 호환 (Eth 2.0, Scroll)

Polygon Zero: zkSTARK + zkSNARK 기반으로 가장 빠른 zk rollup. zkEVM 호환

Polygon Miden: zkSTARK 기반. Solidity 언어 기반 EVM 호환 (zkSync 2.0, StarkNet)

Polygon Nightfall: zk 기반 privacy 제공 optimistic rollup

(Ethereum 기반 모듈러 블록체인 진영과 경쟁하는) monolithic blockchain 진영에서 (Sui와 함께) Solana의 뒤를 이을 주자의 하나로 꼽히는 (페이스북 Libra/Diem 팀이 창업한) Aptos 블록체인 분석

합의 알고리즘: PBFT 개선 버젼인 AptosBFT

Move: (Solana의 Rust와 비슷하게) 보안, 속도에 촛점을 맞춘 스마트컨트랙트 언어. EVM 호환 없음. 자체 검증 툴 Move Prover

Max 160k TPS. Finality < 1 sec (vs. Solana 120k TPS. Finality 2.3~26 sec)

[Aptos 시리즈]#2: AptosBFT — 확장성과 보안의 합의 알고리즘 | by Kevin Lee | a41 Ventures | Jul, 2022 | Medium

Aptos: Solving the Layer 1 blockchain trilemma | Medium

여러 측면에서 Aptos의 장점: Move 언어. Single shard 구조. 낮은 validator 사양 → more decentralization. security. scalability (160k TPS. finality < 1 sec)

Move: VM forked → possible to deployed in other L1

Avalanche From EVM-Compatible L1 to Subnet Practitioner | by Foresight Ventures | Medium

L1 scalability를 subnet 방식으로 해결하려고 하는 Avalanche에 대한 deep dive.

Vertical scaling: Avalanche Consensus (leaderless BFT. sampling based). up to 4,500 TPS

Horizontal scaling: Avalanche Subnets (in Primary Network of validators. shared liquidity)

Subnet:

GameFi: DFK Chain (DeFi Kingdom). KYC’d subnets. enterprise apps. private (permissioned) subnets

19 subnet chains live. 300+ chains on testnet

다른 특징:

VM compatibility: EVM, AVM, WASM, custom VMs

inter-chain bridges yet to be announced

생태계:

Sharpnel (AAA FPS game), Arrow Market (options), Dexalot (DEX)

Mysten Labs & Sui: vs. Aptos, other L1s | by State io | Jul, 2022 | Medium

페이스북 Libra/Diem에서 파생된 또 하나의 L1 Sui 개요

[Research] Sei Network, 디파이의 허브가 될 수 있을까? | by 100y | a41-allforone | Oct, 2022 | Medium

Sei Network: Cosmos-SDK L1. CosmWasm & IBC. DeFi order book 특화 (자체 오더 매칭 엔진)

Cosmos 생태계

A Cosmos Thesis | Paradigm Research (’21.4)

Exploring the Cosmos | Galaxy Digital (’22.9)

Cosmo 개요:

Osmosis: 가장 큰 DEX. 거래량: $280m/mo (940k tx), $13m/day. TVL $167m (’22.7) (peak TVL $1.8b at ‘22.4). IBC 건수: 2.38m

Cosmos Hub: IBC 거래량 $140m/mo (250k tx) (’22.7). 40개 Zone 연결. tx fee 2%

Axelar: cross-chain messaging. IBC $136m/mo (71k tx) (’22.7)

Kava: lending w/ algo stablecoin (~= MakerDAO DAI). on Eth & Cosmos. IBC $5.7m (11k tx). TVL $300m (23 dApps)

Juno: CosmWasm smart contract platform. Junoswap DEX. IBC $33m (159k tx).

Evmos: EVM PoS L1 on Cosmos SDK. ecosystem (Aave, Frax, Figment, UMA oracle). Cevmos (Celestia/Evmos/CosmOS) with Celestia rollup on Evmos.

Agoric: JavaScript smart contract L1. connect to Eth & Cosmos.

Cronos: EVM L1 on Cosmos. on Eth code base by Crypto.com. TVL $1.1b. IBC $23.6m (72k tx)

Secret Network: privacy L1 on Cosmos. extension of Monero. Secret Tokens, Bridges, Finance, NFT. IBC $11m (55k tx)

Terra 2.0

dYdX V4: perpetual exchange (in development). TVL $492m. perpetuals 거래량 $1.2b/day

IBC 연결 안 된 Cosmos SDK chains:

BNB Chain: PoS EVM chain. TVL $6b

Polygon: Peppermind-based. Tx 3m/day. MAU 1.5m.

THORChain: DEX to swap native tokens (BTC, ETH, Doge …) on AMM model. TVL $370m. 거래량 $30m/day

Cosmos: The Evolution of IBC — Delphi Digital

IBC의 잠재 경쟁 허브:

Osmosis: The “Liquidity” Hub. AMM → NFT, order book, lending (to be added)

Axelar: The “Non-IBC Assets” Hub. 15 chains

Juno: The “WASM” Hub

Evmos: The “EVM” Hub

다른 주요 프로젝트:

Quicksilver: liquid staking protocol

Agoric: JavaScript SC platform

dYdX, Injective, Sei: derivatives exchange

Saga: app chain deployment for gaming & entertainment

Sommelier: auto DeFi yield vault. Strategists

Penumbra: cross-chain privacy

Stargaze: NFT chain with own launchpad & NFT mktplace. CosmWasm SC

Neutron: CosmWasm-enabled DeFi Hub

Route 2 FI on Twitter: Cosmos ecosystem and ATOM 2.0 / Twitter

주된 변화:

Liquid Staking: Hub 기반 공통 liquid staking.

Interchain Security: appchain에 필요한 validator node 공유, 대여 → fee는 ATOM holder들에게 배분

Interchain Scheduler: cross-chain block space/MEV 마켓플레이스 → 매출

통화 정책: $ATOM 신규 발행 (월 10m → 36개월 후 월 300k까지 점진적 감소)

Treasury: 신규 발행 $ATOM 2/3 할당

Interchain Allocator: 이 Treasury 기반 eco fund. 초기 50m ATOMS ($700m) 규모. DAO로 운영.

Thoughts on ATOM 2.0 | by Brian Fabian Crain | Chorus One | Oct, 2022 | Medium

이에 대한 몇 가지 반대하는 이슈 (validator 입장에서):

(1) MEV 마켓플레이스를 직접 운영, (2) Liquid staking에서 신규 발행되는 $ATOM의 2/3를 treasury에 할당, 이 두 가지는 validator 입장에서는 동의하기 어려운 점이기는 함

Research on Cosmos ecosystem — Thread by @DecryptVC — Thread Reader App

Mapping the Cosmos — Google Sheets

Osmosis DEX: TVL $1.9b. MC/TVL 1.88x (vs. Uniswap 0.55x, Sushiswap 0.16x, Curve 0.05x)

Juno: JunoSwap DEX, Windverse MMO NFT game, DAO DAO tools

EVMos

Akash: decentralized p2p mktplace for cloud computing

Shade Protocol: privacy-focused DeFi primitives on Secret Network L1

Kava: cross-chain DeFi platform over Cosmos & Ethereum

Agoric: Cosmos smart contract platform in Javascript

Archway: Cosmos smart contract platform

Umee: cross-chain DeFi on Cosmos & Ethereum

stablecoin farming: Synapse Protocol, Anchor, Trader Joe, Hundred Finance, Oolong Swap

Cap Finance: perpetual exchange on Arbitrum

Vertical Scaling is Coming to the Cosmos | by Xavier Meegan | Chorus One | Jul, 2022 | Medium

IBC & Cosmos SDK 기반 AppChain으로 수평 확장 중심의 Cosmos (현재 46개 zone)

새로 추가되고 있는 vertical 확장 기술 4가지: (Ethereum L2와 비교)

Interchain Security: AppChain이 Cosmos Hub의 validator 공유 가능

Dymension: Rollup Dev Kit (RDK)

Celestia: DA layer on Cosmos SDK

Saga: execution env for dApp

Cosmos, Polkadot으로 본격화된 AppChain 설계 이슈.

장점: performance, customization, value capture

단점: composibility 제한, walled garden, liquidity 분산, 개발 난이도, (validator) 자원 낭비, 제한된 생태계

다양한 AppChain 대안 구조:

App-specific monolithic blockchains connected by a variety of bridges

App-specific sidechains connecting to a monolithic chain

App-specific rollups that settle on a monolithic chain

Sovereign app-specific rollups that don’t utilize a settlement layer

Ethereum vs. Cosmos — by Ben Giove — Bankless

L1 scalability 대안으로, Ethereum rollup L2 vs. Cosmos IBC-appchain 방식 간단비교.

Ethereum Beacon Chain: 13m ETH staked ($13b). 400k validators. Lido 31.7%

Cosmos Hub: 190m ATOM staked ($1.5b). 175 validators (max)

Modular Blockchain

(Almost) Everything about Rollup | by Foresight Ventures | Medium (’22.6)

Ethereum roll-up 개요, 현황, 장단점 & 향후 주요 이슈들.

(일반적인 소개라기 보다는, 주요 이슈, 향후 발전 방향을 이해할 수 있는 조금 깊이 있는 내용)

주목할 새로운 흐름 하나: zk-Rollup 기반 app-specific L3 (privacy L3, payment L3, NFT mktplace L3, game engine L3, DEX/Defi L3 등)

(Eth 기반) modular blockchain에서 DA layer의 이슈와 해결을 위한 접근 방식.

Modular blockchain 3가지 접근 방법: rollup (optimistic, zk), multi-monolithic (e.g. Cosmos, Polkadot), subnet

Modular blockchain 개념의 진화: L0 consensus & trust assumption of L1; L1 as security layer (DA & consensus); L2 as execution environment (settlement & execution)

zk proof & Ethereum zk-Rollup L2 분석

zk, zkVM, zkEVM and their Future | by Foresight Ventures | Medium

Explaining the zkEVM — Thread by @0xfoobar on Thread Reader App

zk, zkVM, zkEVM에 대한 in-depth 설명

zk proof: SNARK, STARK

zkVM: mainstream (WASM), EVM (EVM bytecode), ZK-Optimized (Cairo, zkSync)

zkVM vs. zkEVM: 기술적 우위 vs. 호환성/개발자 생태계

단기적으로는 zkEVM 중요 (EVM 개발자 생태계) → 장기적으로 전체 생태계가 Web3 전환되면, zkVM이 더 중요해질 것

zkEVM: a huge unlock for NFTs — Bankless

Announcing the Scroll pre-alpha testnet — Scroll

100 Days to Mainnet | by Matter Labs | Jul, 2022 | Matter Labs

The Future is Now for Ethereum Scaling: Introducing Polygon zkEVM — Polygon

일주일 사이에 Scroll, zkSync 2.0, Polygon zkEVM, 3개의 zkEVM 프로젝트가 공개되어, 이제 EVM 호환되는 zkRollup 경쟁 본격화.

Merge에 이어 zkEVM이 시장에 잘 정착되면 이제 Ethereum 기반의 scalability 경쟁은 Eth Maxi가 시장을 주도하는 것으로 대략 결론이 날 듯

ZK World pt. 1 — DecryptCrypto’s Newsletter (’21.12)

Ethereum L2 개요

ZK World pt. 2 — Zkp — DecryptCrypto’s Newsletter (’21.12)

zk-SNARK (zkSync) vs. zk-STARK (StarkNet) 비교

ZK World pt. 3 — zkSync — DecryptCrypto’s Newsletter (’21.12)

Based on SNARK

zkSync 2.0: EVM-compatible (for Solidity, Zinc/Rust). volition architecture

Fractal Scaling: From L2 to L3 | by StarkWare | StarkWare | Medium

L2에서 한 단계 더 나아가, app-specific customization을 한 L3 개념. 각 L3별로 고유의 storage, data availability (DA) layer, privacy 등 구성 가능.

Cosmos의 app chain 개념과 좀 더 비슷해 지는 듯. 단 tx cost는 훨씬 더 낮아지고, 대신 layer 하나 더 추가되는 만큼의 복잡도 상승

MEV

Maximal extractable value (MEV) | ethereum.org

MEV and Me | Paradigm Research

The 0 to 1 Guide for MEV — Blockchain at Berkeley

MEV에 대해서는 양가적 감정을 가지고 있음.

Arbitrage, liquidation 등 시장의 price discovery, liquidity 공급등 기본 시장 기능을 제공하는 측면에서는 분명히 긍정적 역할을 하는 필요한 역할이지만,

front running, sandwiching으로까지 확장되면 (Robinhood 등 주식 거래 기능에서 PFOF 기능과 같이) 일면 긍적적 역할이 없지 않지만, 약간만 공격적으로 하면 결국 다른 시장 플레이어의 이익을 ‘탈취’하는 행위에 가까워지기 때문이다.

요즘 시장에서 급격히 늘고 있는 ‘validator’ 비즈니스에서는 MEV가 중요한 비즈니스 전략의 하나이고,

또 향후 DeFi 시장이 커지면서 (일반 금융 시장과는 달리) flash loan 기능이 가능한 DeFi 시장에서 MEV 시장이 어떻게, 얼마만큰 진화/성장할 지는 관심을 가질만 한 주제라고 본다.

Impermanent Loss Explained | Binance Academy

What is impermanent loss and how to avoid it? — Cointelegraph

AMM의 liquidity provider (LP)에게, 토큰 가격 변동에 따라 (양방향 모두) 발생하게 되는 Impermanent Loss 개념에 대한 설명

MEV, Definition & Difference & Decrease | by Foresight Ventures | Jul, 2022 | Medium

MEV 이슈는 L2, multi-chain 환경에서 더욱 복잡해짐

History of MEV — Thread by @flashfish0x on Thread Reader App

The Reign of Terra: The Rise and Fall of UST | by Haseeb Qureshi | Dragonfly Research | Medium

Terra 사태의 전체 타임라인 정리 및 팩트 중심의 과정 설명

[De-Fi]

alphanonce Intern on Twitter: The State of DeFi: October 2022 / Twitter

Ethereum L2 is booming (Optimism, Arbitrum, TronDAO), and, alt-L1 is declining in TVL

Option DEX gains traction in TVL while other sectors do not

Spot DEX leads the revenue generation in DeFi

Perp DEX revenue growth is impressive

Yield is back!

Tokenized bonds: MakerDAO, Anzen Finance, Naos Finance

Cross-chain money market: Radiant Capital

NFT AMM: Suduswap

still looking for: spot margin trade stablecoin with 10–100x leverage

DeFi 개념들

Miles Deutscher on Twitter: “Real Yield DeFi” / Twitter

Real Yield:

yield generated from ‘real’ revenue

Liquidity mining ($COMP), high APY ($UST)등의 부작용에 대한 반작용

Decentralized Perpetual Exchange:

dYdX: annualized rev $321m → V4 (decentralized. community-controlled. fee to token holders). Cosmos native token (to be launched)

GMX: #1 on Arbitrum ($250m TVL), #7 on AVAX ($90m TVL)

Gains Network: on Polygon. gTrade volume $15b (누적)

Synthetix $SNX: annualized rev $100m

Umani Finance $UMAMI: Umami Tracker — Google Sheets

$USDC vault with ‘sustainable’ 20% APR → $ETH $BTC valunt to launch soon

이들 perpetual DEX (dYdX, GMX, Gains Network, IDEX) 실제 데이터의 정량적 비교 분석

Shogun on Twitter: “Metrics of Perpetual DEX’s” / Twitter

Perpetual DEX:

GMX: trading volume $10b/mo, traders 41k, FDV $543m

Gains Network: volume $1.1b/mo, traders 6k, FDV $165m

Perpetual Protocol v2: volume $686m/mo, traders 17k, FDV $88m

Kwenta v2: volume $687m/mo, traders 7k

Cap Finance: vol $643m/mo, traders 2k, FDV $17m

Mycelium: vol $637m/mo, traders 1k, FDV $503m

Mux Protocol: vol $540m/mo, traders 0.3k, FDV $36m

(’21년 급성장한) perpetual future DEX 이후, 새로운 성장 기회가 되고 있는 decentralized option 분야 프로젝트: Dopex, Hegic, Premia Finance, Jones DAO, Lyra

Thor Hartvigsen on Twitter: The Beginner Friendly Defi Options Guide / Twitter

Lyra Finance, Ribbon Finance, Dopex

The Lending Edition | DeFi Download — BanklessDAO

Key concepts: AMM (3 models: Uniswap, Curve, Balancer), stability fee, collateralization ratio, variable interest rate model

Projects:

Maker: DAI stablecoin. collat ration 150%

Compound: cTokens for collaterals (value increase than collateral). liquidity mining

Aave: aTokens for collaterals (1:1 ratio). new aTokens for interest. AAVE token as insurance in exchange for yield. flash loan

Rari Fuse Pools: anyone creating lending markets (Isolated Lending Pools

Alchemix: 50% LTV. issue synthetic assets (alETH) on collateral (ETH). self-repaying loan.

Voltz Protocol: interest rate swap between fixed rate & varialble rate

Euler Finance: lending market for niche assets. tiers of risks

Notional: fixed rate loan. fCash token as currency for lenders & borrowers.

More concepts:

Isolated pools (Rari Fuse)

Fixed interest rate: fixed rate loans. secondary market for yield-bearing assets (split principal & interest, structured product)

Automatic loan coverage (DeFi Saver)

Future of DeFi lending:

‘credit-based’ DeFi loans: flash loans (e.g. for arbitrage spreads)

credit scores: ‘credit agency’ model, crypto-native credit score, credit by social reputation

NFT as collateral

RWA: e.g. commodities, VC investments, music royalties, real estates (Centrifuge)

DEX Aggregators: The Future of On-Chain Trading | by Amidzic Momir | IOSG Ventures | Medium (’22.3)

시장: Whale: 수 5%, 거래량 90%

DEX 거래량: aggregator 20% (그 중 27%는 bot 추정). bot 50% → 트레이더 거래량의 1/3이 DEX aggregator 통해서 거래

주요 플레이어 (API): 1inch (APi), Matcha (0x API), Paraswap (API))

사용자 수 (최근 3개월): 330k, 368k, 31k

거래량: $37b, $22b, $4b

FDV: $2.6b, $614m, $310m

주요 플레이어 (app): Metamask Swap, Matcha (0x), Cowswap

사용자 수 (최근 3개월): 334k, 21k, 30k

거래량: $7.8b, $12b, $4.5b

Risks: Uniswap (80% of on-chain volume. 1inch volume: Uniswap 60%, then Curve, Sushiswap, Balanver, DODO)

veTokenomics Overview — Ignas Defi

Curve veToken model → wider adoptions: Yearn Finance, Synthetix, Pancakeswap, Perpetual Protocol

History: Compund liquidity mining (LM) model (’20) → DeFi bull-run → Balancer LM → Uniswap v.2 forks (Sushiswap, etc)

Curve Finance: ‘vote-escrowed’ veCRV LM model → CRV AMM pools competing → 53% of CRV locked. veCRV yield 5.63%

Modified veTokenomics:

multi-tokens for vote-escrow: Balancer 80% BAL, 20% ETH

veTokens accrued over time: Trader Joe, Yeti Finance

Penalty for early unlock: Ribbon Finance, Yearn Finance, DODO

3 token model: Pancakeswap

DEX, yield farm, bridbing protocol in one: Velodrome

Yield/governance aggregators (veAggretators) → ‘vote-locked’ vlTokens:

Convex Finance: CRV, FXS. (TVL $4.42b. 77% of CRV) → APY crvCVX 18% vs. veCRV 5.6%

Aurora Finance: BAL

Ventor Finance: PTP, JOE

Stake DAO: CRV, FXS, ANGLE, BAL

State of Decentralized Stablecoins in 2022: Analysis of 25+ Projects — Ignas Defi

DeFi Stablecoin Ecosystem Overview — Ignas Defi

Total m.cap: $11.7b (8.3%) (vs. $140.9b for USDT, USDT, BUSD)

Pure algorithmic:

Tron USDD, Wave USDN, Celo cUSD, (Shiba Inu SHI, Thorchain TOR)

Over-collateralized:

Maker DAI (ETH, wBTC, stETH, Curve, Uniswap, RWA, USDC),

Abracadabra MIM (USDC, …), Liquity LUSD (ETH)

TRON JUST (TRX), Kava USDX (BUSD, BNB, BTCP, XRP), MAI (60 assets)

Synthetix sUSD (SNX), Yeti YUSD (several), Inverse DOLA (lending money market)

Venus VAI, Aave GHO

Hybrid:

FRAX: fractional-algorithmic (9.5% algorithmic) → FraxSwap AMM, Fraxlend lending

UXD: native to Solana. delta-neutral position derivatives

Hedge fund model:

Origin OUSD, mStable MUSD (USDT, USDC, DAI) collateral utilized for active farming

Reserve RSV (USDC, TUSD, PAX)

FEI: PCV collateral

Automated Market Operation (AMO)

FRAX v2, Maker D3M (Direct Deposit Module), Synthetix sUSD D3M, Angle agEUR

MAI, Inverse DOLA, Alchemix Elixr AMO, FEI Ondo/RariCapital

Circle & USDC: Building a Stable Platform — Not Boring by Packy McCormick

Circle-USDC 개발 과정:

Regulation compliant: first to get NYC BitLicense

USDC: developer-centric product.

DeFi 프로젝트 들

Roadmaps of DeFi Projects — Ignas Defi

Top 7 트렌드:

Growth of Protocol-owned-stablecoins: Shiba Inu, NEAR, Tron, Waves, Aave, Curve

Increased adoption of veTokenomics: Yearn Finance, Synthetix, Pancakeswap → ‘aggregation’ layer emerging: Convex for Curve, Aura Finance for Balancer

Focus on Progressive decentralization: dYdX v4, The Graph, Ren, Lido, Maker

Launching new iteration upgraded protocols: Synthetix v3, Compund III, Nexus v2, dYdX v4, Sushi 2.0, Yearn v3, Rocket Pool, GMX X4

Future is multichain: Compound III, SushiXswap DEX, Ren Catalog, Maker Teleport, Lido on L2, Convex on L2

Increasing influence of Uniswap V3: concentrated liquidity → Osmosis, KyberSwap

Expanding token use cases: Chainlink Economics 2.0, CAKE v2, Maker liquidity mining

GarrettZ on Twitter: 20 interesting new defi projects w/ active products and no tokens / Twitter

Gearbox Protocol: composable leverage protocol

Voltz Protocol: AMM-based interest rate swap with leverage

Cozy Finance: protect yield farming

Opyn Squeeth: leveraged ETH with unlimited upside, protected downside, no liquidation

dAMM: lending with undercollateralized borrowing for institutions

Hubbles Exchange: multi-collateral, cross-margin perpetual futures trading (Avax)

Risk Harbor: insurance against hacks

Granary: cross-chain lending (Eth, Ftm, Op, Metis, Avax)

Sturdy Finance: lending with interest-free borrowing & high yield lending. yield on borrower’s collateral

Pika Protocol: perpetual trading with 50x leverage

Clipper: DEX for retail

Polynomial Protocol: automate option strategy for passive yield

Rubicon: orderbook DEX on Optimism

Vovo Finance: farming yield to open leveraged position on BTC/ETH

Rage Trade: ETH perpetual with 10x leverage on Uniswap V3

Atlendis Labs: under-collateralized lending for institutions

0VIX: lendign with dynamic interest & veTokenomics

RociFi: under-collateralized lending

Overnight: yield-bearing stablecoin

Toros Finance: structured product protocol with passive yields

DeFi, 새로운 등장: 무담보 대출 시장 — Xangle 리서치

DeFi lending 시장 규모가 성장하기 위하여 필요한 ‘무담보 대출’ 프로젝트: Maple Finance. TrueFi

TradFi 내 무담보 대출 비중 30–50%

The DeFi Trinity: Frax Finance’s Quest for DeFi Dominance | Messari

프로토콜에서, stablecoin, liquidity, lending, 이 세가지를 DeFi stack 구축에 필요한 기반이 된다고 보고 (”DeFi Trinity”), 각 프로토콜에서 이 기반을 각각 구축하는 경쟁에 돌입한 것으로 보임.

가장 먼저 Frax가 FraxSwap, FraxLend를 추가하면서 이 경쟁에서 가장 앞서 가고, 이어 Aave, Curve가 곧 자체 stablecoin 발행을 통해 같은 방향으로 갈 예정.

각각 point product로 출발한 DeFi protocol들이 이제 DeFi stack 구축으로 자체 생태계를 구축하는 방향으로 가고 있는 것을 보임. 시장이 성숙해 가는 과정이라고 보면 당연한 수순인 듯

Ignas | DeFi Research on Twitter: “top 10 projects that just raised money — July August” / Twitter

On-chain trading protocols:

SFTX: Single Trade Fund exchange

Gammax X: order book-based derivative exchange on StarkWare (~= dYdX)

zkX Protocol: complex trading strategies into single perpetual swaps. swap liquidity mining. gamified trading. on StarkWare

Contango DEX: expirable futures trading on DeFi

OracleExpric Networks on StarkWare

Expric Networks on StarkWare

Multi-chain:

zeroDAO: gasless bridging ETH & Zcash

Li.Fi: cross-chain swap

Liquid staking:

Tenderize: liquid staking derivative pegged 1:1 to staked assets

Stride: liquidity staking any IBC-compatible Cosmos app tokens

Debt mktplace: debtDAO: lending on future revenue, under-collateralized

Capricon: multi-collateral stablecoin CUSD

Unizen: CeDeFi exchange. CEX & DEX aggregator

FalconX: end-to-end institutional trading services

Astra Protocol: decentralized compliance layer

Euler Finance: DeFi lending & borrowing on ETH

NFTPort: ‘Stripe for NFT’

Entropy: trustless protocol for DeFi asset custody

Skolem: institutional-grade infra for DeFi trading

PartyDAO: group buy/invest in NFT

Earth from Another Sun: strategy RPG

0 to 1 Innovative DeFi Tokens — Ignas DeFi

Ampleforth $AMPL: elastic supply token

OlympusDAO $OHM: protocol-owned liquidity

Compound $COMP: liquidity mining

Curve Finance $CRV: veTokenomics

Yearn Finance $YFI: fair launch w/o pre-mint, valueless governance token

Nexus Mutual $NXM: on-chain insurance

Synthetix $SNX: synthetic stablecoin sUSD & SNX

base asset to borrow: $USDC only ← collateral $ETH, $COMP, $LINK, $UNI, $wBTC

multi-chain: add Polygon

Lincese: BSL (~= Uniswap V3) → no fork

Real-world Asset (RWA)

DeFi의 현재 단계는 가장 기본적인 금융 상품이 구현되는 단계 (deposit, lending 등), 다음 단계는 derivatives, synthetic assets 등의 구현 진행 중.

그 다음 RWA가 DeFi로 on-board되는 단계가 되면 위의 DeFi primitive들 기반으로 폭발적인 규모 성장이 이루어질 것이라고 봄.

(경화에 대응되는) stablecoin → 채권, 주식, 증권, 금 등의 자산 → 궁극적으로 부동산

Crypto x Real Estate | Messari

On-chain으로 전환이 이루어지면 (파생상품 다음으로 큰) 시장이 될 부동산 x Web3 시장의 새로운 플레이어들.

Propy: 부동산 거래 + 토큰화 (‘Zillow in Web3’). listing + transaction + registry

Milo Credit: 담보 모기지 대출 (crypto-collateral)

Vesta Equity: 소유권 토큰화 (fractionalization)

MakerDAO approves $100 million stablecoin loan vault for 151-year-old US bank — The Block

MakerDAO Members Vote on Issuing $30M Loan To Societe Generale — The Defiant

MakerDAO가 기존 은행 대상으로 stablecoin 기반 은행채 발행하는 움직임을 본격 시작.

DeFi에서부터 (시중 은행을 통한) RWA 시장으로의 본격 진출 움직임인데,

기존 은행과 제휴를 통한 일반 사용자 확보로 연결될 수 있다면 전략적 의미가 있다고 보지만 그런 제휴로 보이지는 않고, 순수한 금융 거래 측면에서는 긍정적 방향인지 아직 의문이 큼

Endgame Plan v3 complete overview — Governance — The Maker Forum

Ignas | DeFi Research on Twitter: “MakerDAO’s Endgame Plan for Unbiased World Currency” / Twitter

$DAI end-game plan: decentralized, intrinsically resilient, core system stop changing → similar to $BTC

MetaDAO: as L2 on Maker Core L1. each with own token launched via yield farming

EtherDAI $ETHD: backed by liquidity staking tokens (~= $stETH)

de-peg $DAI from USD → Protocol-owned Vault (ETHD & other decent assets)

diversify collaterals: decent assets ($ETH, $UNI, $MKR etc). RWA (centralized stablecoins, bank bonds, renewable energy projects …)

주된 이유: 향후 강화될 규제 대응

기타

가상자산을 이용한 결제모델 가능성 살펴보기 — 암호거북 소식지 (’22.4)

국내에서 암호화폐를 이용한 지급결제 시장 및 서비스 현화

Your Guide to the Synthetix Ecosystem — Bankless

Synthetix 소개 101:

Derivative liquidity protocol for creating synths (synthetic assets)

배경: Havven stablecoin으로 시작 (’18) → yield farming (’19) → Optimism L2 (’21)

생태계:

Kwenta: Synthetix DEX

Lyra: option trading protocol by AMM

Thales: binary option protocol

Aelin: fundraising for DeFi projects

[NFT]

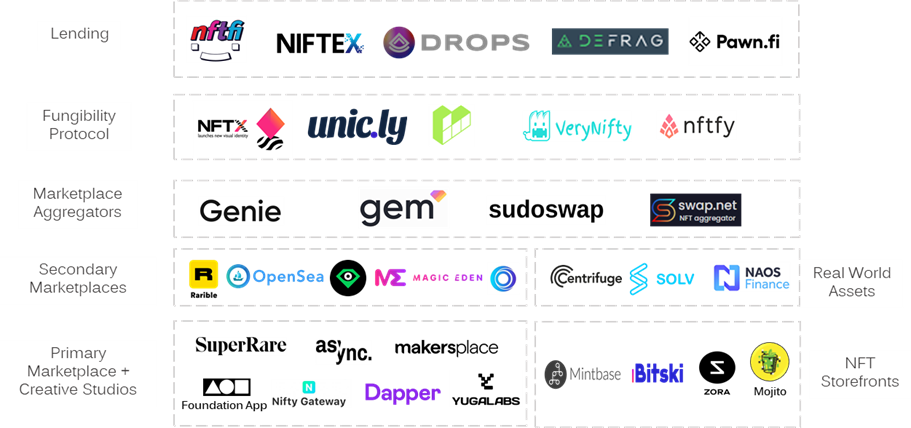

NFT-Fi

What will make NFT-Fi mainstream? | by Ishanee Nagpurkar | IOSG Ventures | Medium (’22.3)

Financialized NFTs: evolving opportunities in an early space — Fundamental Insights

Liquidity pool:

NFTX: NFT → ERT-20 vToken. provide liquidity as AMM

Liquidity providers:

FloorDAO: NFT market making protocol. based on bonding & rebase (of OlympusDAO). NFTs deployed in NFTX

Fractionalization:

fractional.art: NFT → ERC-20 tokens

Lending: p2p, p2pool, OTC

NFTfi: p2p. APR 30–100%. LTV 50%. fee: 5% of interest.

BendDAO, Drops, XCarnival, Pine, Gradient, Finance, JPEG’d, Pilgrim: p2pool

Rental:

reNFT, IQ Protocol, Rentable: general NFTs

Double, Landworks: in-game assets, virtual lands

Valuation & Appraisal:

Abacus: optimistic PoS pricing

NFTBank, Banksea, Upshot: oracle-machine learning-based

Sudoswap is leveling up — by William M. Peaster

(Uniswap과 같은 방식의) AMM 기반 DEX 방식 NFT 마켓플레이스 등장.

Price discovery는, AMM + bonding curve 기반.

NFT 시장

NFT 거래 서비스, 어디까지 알아봤니? ① NFT 마켓플레이스 — 안수빈의 블로그

NFT 마켓플레이스 플레이어 현황

Where NFTs go from here — Thread by @chriscantino — Thread Reader App

NFT use case에 대한 아이디어:

취미의 tokenization, 전문가 네트워크, PFT/DAO들의 M&A, 리테일 프로모션

브랜드 & 크리에이터의 공동 상품 개발, 브랜드 로열티, 공동 활동, 컨텐츠 기여 댓가, 서비스 커뮤니티 접근, 고객 cohort NFT, 고객 지원 댓가, DTC 마켓플레이스

NFT index, 공동 투자, activism, Soulbound NFT (학위, 면허증, 인증서, 수료증 등)

계약 실행 (DocuSign-like), NFT collection 기반 social feed (따라 하기), NFT fractionalization, NFT 담보, NFT 대여

Soulbound Token Use-cases in DeFi — Ignas DeFi

Goldfinch: real-world investing to DeFi with under-collateralized lending. KYC-layer for other projects

Masa: decentralized credit report

Proof of Humanity: real-world identity on-chain

Binance Account Bound (BAB) token: proof of identity for KYC’s Binance users

NexusMutual $NXM

Finance Vote: Soulbound Prediction Market on Polygon

RofiFi: under-collateralized lending on Polygon. credit risk scoring (CS) API → non-fungible credit score (NFCS)

RabbitHole: RabbitHole Credentials → on-chain CV

Galxe: learn-to-earn credentials

NFT 프로젝트 들

Ignas | DeFi Research on Twitter: “Reddit Collectible Avatars” / Twitter

Robin on Twitter: “Reddit has quietly onboarded millions of users to web3 and NFTs” / Twitter

alphanonce Intern on Twitter: “Reddit NFT: Beginning of Mass Adoption?” / Twitter

Blockworks Research on Twitter: “Reddit NFTs are absolutely popping off right now” / Twitter

최근 Reddit의 NFT 발행이 예상외의 성공적인 런칭을 함으로써 Web3 mass adoption의 상징적인 예가 됨.

주요 데이터:

Reddit: MAU 430m vs. Opensea 353k, Magic Eden 335k, Uniswap 205k, Metamask 85k (Q3 ‘22)

Reddit NFT: 지갑 3m. minting 86k. 일 거래 4.7k 건, $3m. 최고가 30 ETH → m.cap $100m

Lamboland on Twitter: “How @RTFKT built an NFT empire” / Twitter

‘20년 초부터 Nike 브랜드 중심으로 성공적인 NFT 프로젝트들을 런칭하면서, ‘21년 말 Nike에 인수된 RTFKT 스토리.

NFT를 중심으로 내러티브 & 브랜드 구축에 성공한 교과서적인 스토리. ’22 상반기 핫하였던 Azuki가 이 playbook의 작은 버전으로 보임.

Nouns: How One NFT Every Day Forever Built a $34M Brand — Creator Economy by Peter Yang

매일 하나씩의 NFT를 발행하고, 판매 대금 및 수수료는 모두 Treasury로 가고, 팀은 매 10번째 NFT를 받는, 독특한 구조의 NFT 프로젝트 Nous DAO.

Treasury의 자금은 Noun holder가 제안하는 프로젝트에 대하여 투표에 의한 자금 지원에 사용.

FP가 80 ETH, Treasury 누적 26k ETH의 성공적인 NFT 프로젝트.

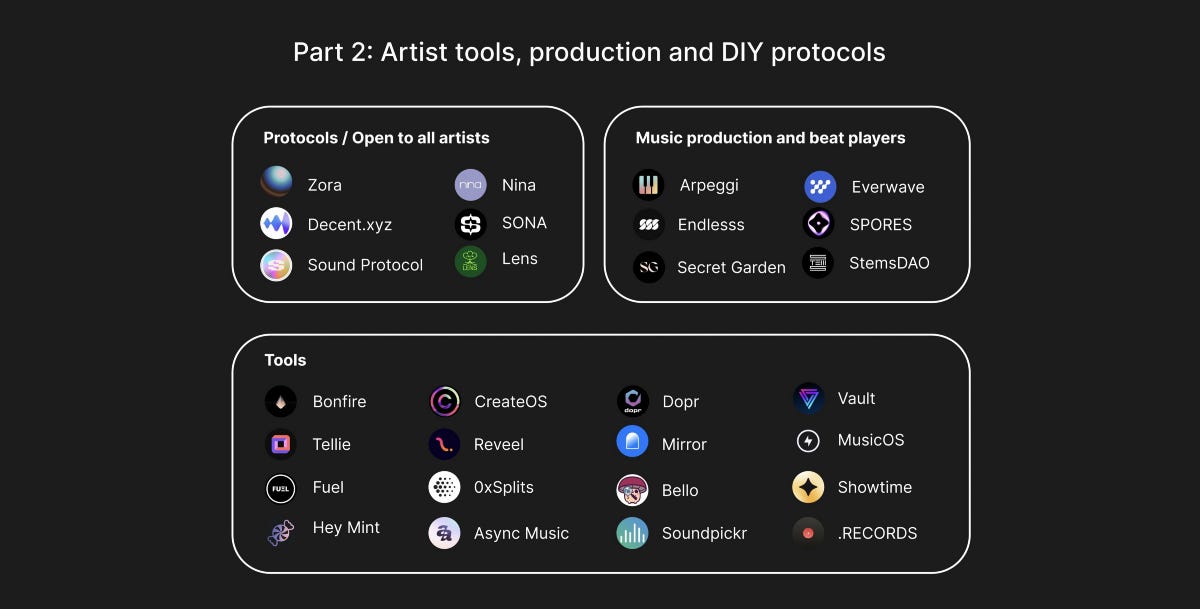

Music NFT

Music NFT Landscape — Coopahtroopa

Music NFT 시장 개요 및 현황

musicben.eth on Twitter: “WEB3 MUSIC MAP (updated)” / Twitter

Web3 label for music NFT — Thread by @Cooopahtroopa — Thread Reader App

Music NFT를 위한 (기존 record label 대비) Web3 label이 가지는 value prop & 약점, 그리고 시장 현황.

Web3 labels:

Human Collective: Angelbaby 발굴

Deams Never Die: DAO. backed by Polychain Capital.

Venice: distribution & community

Good Karma Records

Web3 collectives (communities): SongCamp, The Park, LNRZ DAO

20 problems with Music NFTs today — Thread by @Cooopahtroopa — Thread Reader App (’22.3)

accessibility, utility, IP issues, quality of music, difficulty in onboarding, valuating music NFT

authenticitiy, hype than tangible use cases, weak music industry experiences, ownership issue, distribution of music

inclusivity, lack of supply, lack of secondary market, no endorsement by music industry, cost to mint, community, lack of music players

music as terrible market historically, new learning curve,

Thoughts on Music NFTs — DecryptCrypto’s Newsletter

Music NFT 관련 이슈들:

Platform vs. Protocol: Sound.xyz vs. Zora

Everyday use vs. collectibles: Audius as ‘web3 spotify’ (5m MAU ‘21.8) vs. Pianity, Catalog

Revenue generating NFT: Royal, Decent.xyz

Music creation tools: Arpeggi, Asynchronous Art

Artists to fan connection

The Rise of Metastars — Coopahtroopa

Web3-native music artists 예: Angenbaby, ROHKI, Bored Brothers

기타

Metaverse 360 — NFT Innovation Digest

NFT 주제의 온라인 강의

Create your own PFP collection — by William M. Peaster

이제 generative art + smart contract deployer로 구성된, PFT 프로젝트 툴까지 등장

Sfermion: How this $100M NFT Fund Identifies Winners — Blockcrunch

NFT 투자를 주 목적으로 하는 Sfermion 펀드 분석.

NFT 카테고리: collectibles (PFP), art, virtual land, gaming assets

[게임 메타버스]

(기술, 시장의 흐름으로 보면, NFT와 게임.메타버스를 같은 축에 놓고 보아야 하겠지만, 현재 각각 시장 변화가 빠르고 크게 진행되고 있어 별도로 분리 — 허진호)

LongHash Ventures on Twitter:The mental model for Web3 Gaming Infrastructure / Twitter

Web3 Gaming Blueprint — LongHash Ventures — Docsend

Pre-release Dev Infra

Spacialized gaming chains: ImmutableX, Klaytn

Web2.5 gaming platform: Gala Games, Enjin

Web2.5 integrators: Forte, Stardust, Particle Network

Appchain & L2: Cosmos, Ronin, Avalanche, Saga

Pre-release Funding:

Auction platform: Balancer LBPs, Copper Launch

Launchpad: Enjin Starter, Seedify

Post-release Growth:

Game/app stores: Epic Games, GuildFi

Analytics: ZeroDrop, Game Analytics, deltaDNA

Post-release Monetization:

NFT mktplace

NFT financial tools

복합 플랫폼:

Metaverse platform: The Sandbox, Decentraland, MONA, OM

Gaming guilds: YGG, Merit Circle

Unlocking the Metaverse: New Opportunities in Games Infrastructure | Future | a16z

현재 ‘land-based 3D virtual world’를 일반적으로 ‘메타버스’라고 부르고 많은 비즈니스가 jump in하고 있지만, ‘메타버스’의 궁극적인 모습은 “인간이 온라인 세상에서 서로 interaction하는 모든 형태”를 나타낸다고 본다.

이러한 ‘메타버스 월드’를 구축하기 위해서는, 기존 게임 개발 방식/방법론이 가장 가까울텐데, 이에 비추어서 새로 필요할 툴 및 플랫폼 구조, 그리고 이에 따라 레이어 별로 가능하게 될 새로운 (투자) 기회들:

새로운 시각으로 다시 설계해야 할 요소: identity, 친구 리스트, 게임 아이템, 게임 플레이 방식

Technical Layer

Game Engine:

interoperability & composability

multi-player

automated testing

Creative Layer & Contents Production:

AI-assisted contents creation

cloud-based

collab tools

Experience Layer:

LiveOps

in-game commerce

게임 개발 과정: world builders, narrative designer, experience creator, platform builder

The road ahead for Gaming Guilds — Embernodes

원래 MMORPG 등의 온라인 게임에서부터 (게이머 커뮤니티로서의) 게임 길드가 있었지만, Web3 초기 P2E 게임 시기의 게임 길드는 P2E scholar 프로그램 지원이 주 목적이었다. 하지만 P2E 게임 길드는 게임 생태계의 가치에 플러스라기 보다는, 마이너스 (extractive) 순환 구조가 되었다.

게임 길드가 Web3 게임 분야에서 value-add 요소가 될 수 있는 대안 방향들:

게이머 지원: 게임 스킬 공유 허브, 게임 미디어 (e.g. 스트리밍), 신규 사용자의 Web3 onboarding, 게임 플레이 기록 플랫폼, 게임 discovery, 게이머 커뮤니티, 게임 관련 커머스

게임 지원: Web2→web3 게이머 전환, 게임 기획 참여, 게임 베타 테스트, 게임 마케팅, 게이머 retention, eSports 팀, 팬 관리

대부분 기존 Web2 게임 시장에서, 게임 플랫폼, 혹은 게임 마케팅 플랫폼이 담당하던 역할

StepN: A Quantitative Look at Move-to-Earn’s Sustainability — Blockcrunch

StepN 토큰 구조의 지속 가능성에 대한 정량적 분석.

이제는 StepN의 hype가 모두 가라 앉았지만, 이 토큰 구조는 기본적으로 Ponzinomics에 가까운 기존 P2E 게임과 크게 다르지 않았음

How a fake job offer took down the world’s most popular crypto game — The Block

Axie Infinity에서 발생한 사상 최대 피해 규모의 해킹 사건 단초가 내부 직원에게 보낸 job offer PDF 파일이었다니…. (바로 anti-phishing 앱 다시 설치)

[DAO]

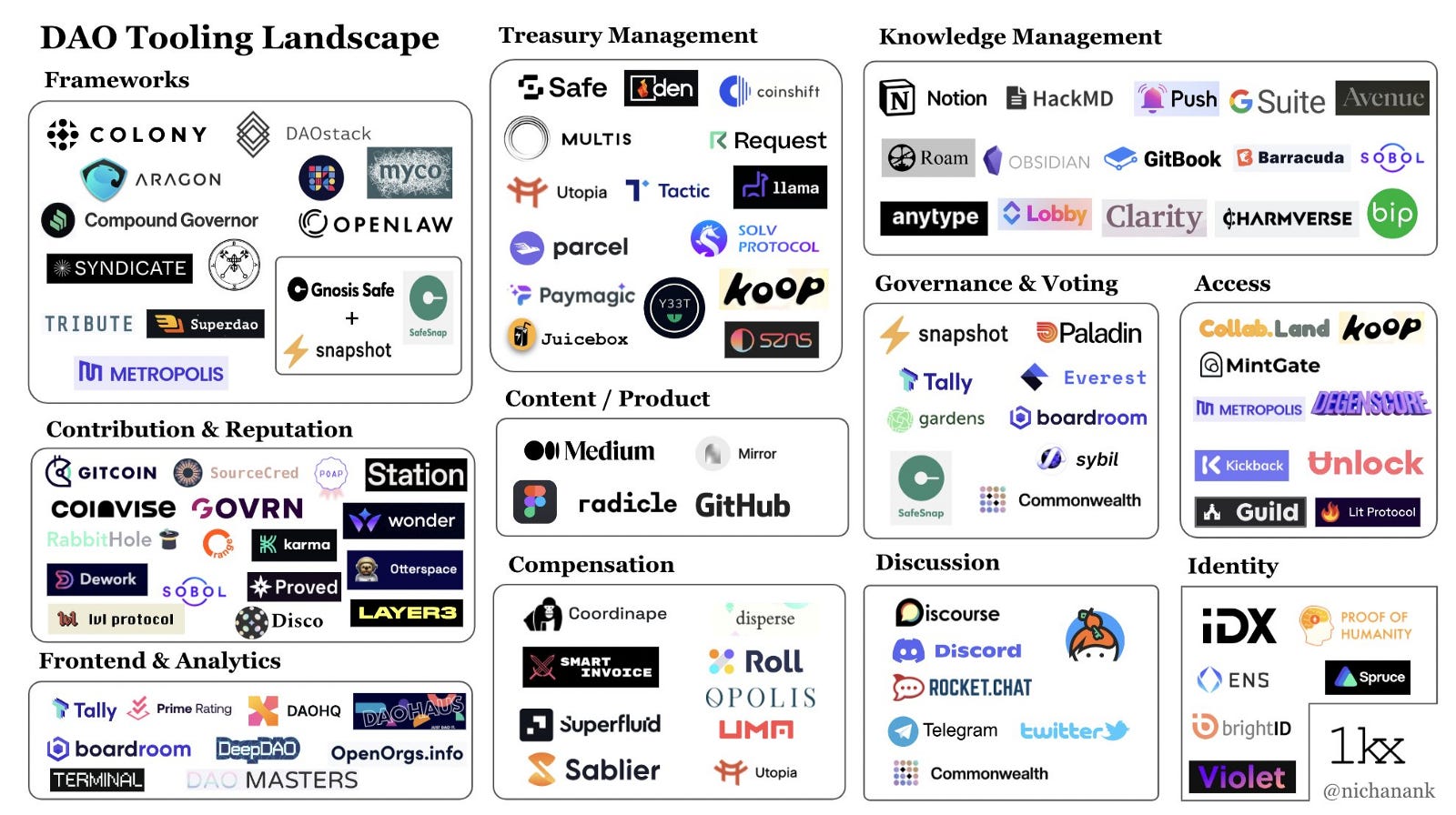

Nichanan Kesonpat on Twitter: “DAO tooling map Oct ’21 vs Oct ‘22” / Twitter

[dApp]

Crypto-native DApp Architecture | by Foresight Ventures | Aug, 2022 | Medium

Web2 architecture: front-end ←→ back-end ←→ database

Web3 architecture:

Front-end → open source + self-hosted front-end

Back-end → ZKP + smart contracts

Database → decentralized node services

전반적인 dApp architecture의 reference design

De-So

앞으로 봇물처럼 등장할 Web3 dApp 중에, 가장 먼저 큰 성장을 보일 것으로 예상되는 분야가 Web3 social이다. Facebook, Instagram 등을 통한 학습을 거쳤기 때문에, 시장도 web3 social의 새로운 큰 기회를 열심히 찾고 있을 것임.

5가지 키워드: social graph, DID, privacy, composability, tokenisation

4 layers: data layer, protocol layer, privacy layer, application layer

Web3 social as vigorous transition from platform-centric apps to user-centric protocols & Dapps

키워드:

identity: Web 1 (id, passwd) → Web 2 (Sign-in with Google) → Web 3 (connect wallet)

Privacy: app layer (multiple accounts, info authorization), computing layer (privacy-preserving), data layer (selective encryption)

Composability: protocol composability, data composability, identity composibility, access authorization

Tokenization: “come for profit, stay for the network”. fan tokens, tokenization of value, tokenization of social relations

Layers

Data layer: Arweave, IPFS, Ceramic, Kwil

Protocol layer:

social graph protocol (Lens, CyberConnect, 5 Degrees)

DID protocol: KYC (Bright ID, Verite), on-chain identity (Unipass, Spruce), on-chain credit score (ARCx), on-chain credential (Project Galaxy)

Privacy layer:

App layer: e.g. NFT-based social, cross-chain IM, Gamefi social, reputation, DAO-based social media, social dApp with profit sharing

The Monopoly of Web3 Social Media & SoulBound Token | by Foresight Ventures | Jul, 2022 | Medium

Web3 social 시장 형성 & 발전 과정에서 다루어야 할 이슈들.

Evolution of Web3 social media:

data sovereignty (identity, relationship, contents data)

on-chain identity

need to accumulate high-quality relationships & network effects.

Monopoly of Web3 social media:

competitions in both social protocols & social apps

uniquiness as moat (composability, token design, community building)

Soulbould Token (SBT)

Build Web3.0 social graph, let’s CyberConnect! | by IOSG | Jun, 2022 | Medium

Social graph를 web3 기반으로 구축하는 프로젝트.

아직 초보적인 수준이지만, social graph에 대한 소유권을 사용자에게 돌려주는 출발점이 될 것

Introducing Web3 Subscriptions — Mirror Development

이제 Mirror가 한발짝 더 Substack 비즈니스 모델에 가까워짐.

Thread by @gaby_goldberg — what web3 means for digital identity — Thread Reader App

Zero Knowledge in DiDs and Social Networks | by Ishanee Nagpurkar | IOSG Ventures | Medium

모든 데이터가 on-chain에 공개되는 블록체인의 특성상, DID에서의 privacy는 중요한 이슈가 된다.

zk 기반으로 이를 해결하려는 프로젝트들:

Sismo: zk attestation

First Batch: Discord, Twitter 등의 off-chain id 데이터를 수집하여, AI 기반으로 사용자 프로필 분석한 후, 이들 사용자에 대한 attestation 제공

Trinsic ID: 지갑에 사용자 credential을 저장하고 이에 대한 API 제공

Notebook Labs: 사용자 정보를 notebook으로 (AWS에) 저장해 두고, 이에 대한 zk access 제공

Humannode: authentication 제공에 특화된, sybil-resistent Layer 1. EVM-compatible

Polygon ID: zk attestation

Worldcoin: 사용자의 홍체 데이터 저장 → zk authentication

Startups race to build a crypto-native, consumer-friendly messaging platform for web3 | TechCrunch

Web3 기반 메세징, 소셜 서비스의 성장 가능성에 대해서 아주 bullish하게 보고 있음.

wallet 주소 기반의 pseudonym 간의 messaging, cross-chain wallet/SSI 간의 메세징, Discord를 넘어 설 수 있는 소셜 플랫폼 등.

한 단계 더 나아가면, 이 메세징 플랫폼이 dApp primary UX, Web3 super-app, dApp discovery 역할로 진화할 수 있다고 봄

‘로블록스의 Web3 & no-code 버젼’으로 보이는 Soba 플랫폼에 시드 투자 $13.6m

Brex for Crypto — by Paul Veradittakit — VeradiVerdict

Web3 use case: 법인카드 서비스 Rain. ‘Brex for Crypto’

첫 타겟 시장은 DAO Treasury이겠지만, (싱가포르 같이 암호화폐의 회계 처리가 가능한 시장에서는) 일반 기업도 타겟 시장이 될 듯.

[인프라, 툴]

ChainLink, an Overview and Our Focus | by Sergey Nazarov | Chainlink | Medium

가장 포괄적인 Chainlink 소개

Chainlink 서비스:

Price Feeds: 지원 (Ethereum, Polygon, BNB, Arbitrum, Optimism, Avalanche, Fantom)

Any API: connection to any on/off-chain API

Verified Random Function (VRF)

Proof of Reserve (PoR): collateral에 대한 proof (cross-chain, fiat-backed stablecoin, 전통 시장)

Transaction ordering: Fair Sequencing Service (FSS) for MEV-resistence

Keepers (Chainlink Automation): event-based triggering

L2 validators: e.g. Arbitrum off-chain computing on Chainlink nodes

Decentralized ID

Cross-chain Interoperability Protocol (CCIP): 임의의 L1/L2 간의 comm (off-chain delivery of data)

What Does the Future Hold for Crypto Exchanges | by Foresight Ventures | Jul, 2022 | Medium

(요즘 보기 드문) 크립토 거래소 시장 현황 및 전망 보고서. 몇 가지 주요 데이터:

거래량 (’21): spot $20.6t (2,059x ‘16), perpetual swap $29.4t, futures $3.4t → total $54t

지역별 (spot. ‘21): 북미 17%, 한중일 28%, 서유럽 35%, 동유럽/중앙아시아 10%, 동남아/중동 7%, Latam 1%

지역별 (derivative. ‘21): 북미 10%, 한중일 34%, 서유럽 36%, 동유럽/중앙아시아 11%, 동남아/중동 6%, Latam 1%

CEX (’21): spot $18t, derivative $28t vs. DEX (’21): spot $1.3t, derivative $0.4t

Spot:

Derivatives:

The Telecom Cowboys of the Decentralized Wireless Movement | Messari

Helium의 성공을 모델로 하여, 통신 인프라를 token incentive 기반으로 bottom-up으로 구축하려는 프로젝트들.

LTE/5G 등의 상용 네트워크를 순수한 개인 p2p 참여 기반 bottom-up으로 구축하는 것에 대해서는 아직 부정적이다. (가장 큰 요소는 통신망의 신뢰 수준을 상용 네트워크에 요구되는 SLA 수준으로 유지하기 위한 인프라는, 인센티브 기반 ad hoc 방식으로는 구축 가능하지 않다고 봄)

하지만, (비트코인 PoW mining 네트워크와 비슷하게) SLA 기준을 맞출 수 있는 기업화된 인프라 구축 방식으로 확장하여, Telco의 장기적인 rev share를 기반으로 초기 설비 투자를 최소화하는 신뢰할 수 있는 deployment 계획을 만들 수 있다면, 이런 접근 방법이 충분히 가능성이 있다고 판단됨

[제도 규제]

The Global Tax Guide by BanklessDAO

글로벌 세금 가이드를 NFT로 판매 중. 현재 미국, 영국 등 9개 국가 커버

Nathan | Hashed on Twitter: “홍콩 정부 가상자산에 관한 정책 성명을 발표. 전반적으로 가상자산 산업에 대해 굉장히 우호적인 스탠스” / Twitter

기관투자자 진입을 위한 인프라 Clearing, Settlement, and Payments 에 대한 직접적인 언급

가상자산 거래소의 금융시장 침투에 대한 직접적인 언급 → 지속적 운영 인정하는 듯

ETF 에 대한 언급, 규제적 가이드라인 → ETF 도입 가능성

실물 자산 (RWA) 연계형 토큰 도입에 대한 긍정적 스탠스. 스테이블코인 규제는 다른 나라와 비슷한 스탠스

파일럿 프로그램 → (i) 이벤트 참여 증명 NFT, (ii) 친환경 채권 (그린 본드)의 토큰화, (iii) e-HKD CBDC

Comeback | Arthur Hayes | HackerNoon

홍콩 금융 당국의 크립토에 대한 시각의 미묘한 변화와 거의 동시에 발표된 Arthur Hayes (BitMEX 창업자)의 생각.

이미 1조 달러 이상 미국 국채를 보유하고 있는 중국 금융 당국 입장에서 미국 국채 exposure를 줄이는 전략으로 crypto exposure를 확대하는 것이 대안이 될 수 있는데, 국내 금융 시스템에 영향을 주지 않으면서 이를 실행하는 방안으로 홍콩을 크립토 거래 허브로 활용하는 것이 현실적으로 가능한 방안.

만일 중국 금융 당국이 이 방향으로 움직이면, 홍콩은 다시 글로벌 크립토 허브로 발돋음할 수 있고 크립토 시장에는 엄청난 호재가 될 것이라는 주장.

(중국 무역 수지 흑자가 연 0.5조 달러 수준이니, 그 1/5만 해도 현재 크립토 전체 m cap의 1/10 수준)

App Store guidelines updated with new rules for NFT, ad managers — 9to5 Mac

이번에 개정된 Apple App Store Guideline은 NFT, crypto 등에 아주 큰 부정적인 영향을 줄 것임

crypto, NFT 등에 의한 기능 제어 불허 → token-gated 기능 불가

암호화폐 거래소는 정부 라이센스 취득해야 함

NFT 거래에 인앱 결제 사용해야 함

[생각할 꺼리들]

Westie on Twitter: “”Fat Protocol Thesis” is dead “Fat App Thesis” is here to stay “ / Twitter

실제 매출을 올리는 DeFi, dApp이 늘어나면서, 이제 “대부분의 value accrual이 protocol-level에서 일어난다는 Fat Protocol Thesis”가 (여전히 상당한 규모의 실 매출을 올리지만) 그 상대적 비중이 점차 축소되고, 이제 dApp 매출 비중이 protocol 매출 비중보다 더 커진다는 “Fat App Thesis”가 더 유효하게 되는 추세.

Fat Protocol Thesis가 도전을 받은 지는 1년 이상 되었지만, dApp 매출이 본격화되면서 이제 이 변화가 훨씬 명확해졌음

이와 비슷한 맥락에서의 생각의 변화:

Product vs. Protocol: Finding a Balance in Web3 — Variant (’21.11)

보완재를 commoditize하여 본 제품의 가치를 극대화 하는 것이 중요한 전략의 하나: 자동차-휘발유, 시리얼-우유, 윈도우OS-PC 등.

Web3 protocol도 그 위에서의 product를 사용자에게 편리하게 (거의) 무료로 제공함으로써 ‘보완재 (product)의 commoditize’를 통해 ‘본 제품 (protocol)’으로의 value accrual을 극대화하는 전략이 가능함.

예: Uniswap protocol + DEX

(즉, product는 무료로 제공하면서 사용자 풀을 늘이고 그 결과 protocol의 가치를 높여서, protocol token을 통해서 product team도 인센티브를 받는 구조)

위의 글에서 1년이 지난 후, 좀 바뀐 시각.

Product가 사용자에게 직접 value를 제공하고, 사용자의 network effect를 build할 수 있으면, (위의 글에서 제안한 구조와 달리) product 자체도 사용자에게 fee를 과금하고 value capture를 극대화할 수 있음.

다만, 이때 protocol과 product가 제공하는 value prop이 다르고, 각각 다른 것에 대한 fee revenue를 과금하여야 함

“Web3 기술이 모든 분야를 대체할 수/필요가 없고, P2P, global consensus가 필요한 분야에만 적용되면 된다”는 논지.

가장 중요한 분야: money, identity

35 Web3 Business Ideas to Disrupt Traditional Industries — Tascha Labs

Web2 & 오프라인 비즈니스에 Web3 tokenization을 적용하는 가능성에 대한 아이디어들.

의미있는 것도 있고, 실현 가능성이 보이지 않는 것이나 economics가 안 될 법한 것도 있는데, 전반적으로 기존 비즈니스에서 tokenization을 어떻게 접목할 것인가에 대한 재미있는 mental exercise.

Tascha on Twitter: “8 major problems to solve in Web3:” / Twitter

DEX scaling & UX: impermanent loss (IL), slippage, MEV, tx/order handling

Real-economy integration with on-chain lending: not speculative leverage. NFT, RWA

NFT: 1:1 mapping with underlying assets. tool for NFT storage, display, verification. integration with DeFi & blockchain economy.

Infra: slow, expensive L1. friction & security of cross-chain.

Application: Web3 apps for real-world products (retail, mfg, healthcare, gambling, real estate, transportation …)

Protocols, Not Platforms: A Technological Approach to Free Speech | Knight First Amendment Institute (’19.8)

Web2 플랫폼이 겪고 있는 여러 어려움 (예: 컨텐츠 필터링)을 근본적으로 해결하기 위해서는, (Web 1.0이 그럤듯이) ‘프로토콜 중심’으로 다시 돌아가야 한다는 생각.

‘Web1의 프로토콜 중심’에서 오랜 기간 ‘플랫폼 중심의 Web2’ 방향으로 진행된 것이, 이제는 다시 ‘프로토콜 중심’으로 돌아갈 수/필요가 있고, 이 것이 지금의 Web3가 그 근간이 되어 줄 수 있을 것이라는 생각

Progressive Decentralization: A Playbook for Building Crypto Applications — a16z (’20.1)

Web3 서비스를 만들고, 커뮤니티 구축하고, 궁극적으로 decentralized (owned & operated by community) 서비스로 만들어 가기 위한 3단계 과정: 점진적 탈중앙화

Product market fit (PMF)

Community participation

Sufficient decentralization (community ownership)

Hyperstructures — Jacob (’22.1)

이러한 ‘Web3 기반 프로토콜 중심’의 궁극적인 형태가,

일단 시작된 후에는 ‘누구도 멈출 수 없고 (unstoppable)’, ‘누구나 자유롭게 참여/exit할 수 있고 (permissionless)’, 운영팀/외부의 지원 없이 ‘자급 경제로 운영되는 (free)’ 프로토콜 Hyperstructure 구조.

대표적인 예가, Uniswap, Zora 등.

(모든 프로토콜이 ‘Hyperstructure를 지향한다’고 하지만, 실제 이런 구조를 만드는 프로토콜은 극히 일부이고, 대부분은 ‘Web2 mentality 기반에 Web3 모습을 하고 있다’는게 극히 주관적인 생각)

Hyperstructure를 구축에 필요한 몇 가지 포인트:

Hyperstructures are made to power millions of interfaces, not just one

Use fees as a way to expand the ecosystem, not extract from it

Take a protocol-first building approach

Building liquidity is crucial; this is the key network effect and reduces the ability/incentives to fork

Ownership where possible, governance where only necessary

There is a long build cycle

가장 이상적인 시나리오로는, 주요 인프라가 모두 hyperstructure 형태로 구축될 수 있음:

financial utility: exchanges, marketplaces, lending pools, options …

non-financial utilities: domain names, registries, identity, curation, tags, reputation, emojis, read receipts and so on

“The entire internet is being rebuilt in the form of Web3, with crypto and the blockchain at it’s core — we have the opportunity to restructure the utilies of the internet of the past 40 years outside of private control, and create entirely new ones that simply weren’t possible before”

Protocols as Minimally Extractive Coordinators — Placeholder (’19.10)

그런 의미에서, protocol은 그 역할 상 ‘value-extraction’을 (극대화가 아닌) 최소화하여야 한다는 statement.

crypto asset (즉 token)은, 프로토콜이 연결하는 supplier — distributor — consumer 간의 incentive layer 역할

프로토콜이 글로벌 supplier & consumer 간의 exchange 역할을 하며, 이 역할은 언제라도 fork 가능하기 때문에, 프로토콜이 지속 가능하려면 이 value chain에서 최소한의 value extraction을 하여야 함

DeFi Worked Great | Pantera Capital

실제 이번 3AC, Celsius, Voyager 사태에서도 DeFi는 원래 설계대로 잘 동작하였음

NFT Twitter 용어들 — Thread by @punk6529 on Thread Reader App

Crypto Twitter (CT)에 난무하는 ‘신조어’들

Subscribe to Two Cents:

Two Cents published on Substack.com