[Two Cents #56] 시장 - Shein, 로블록스, 산업 로봇, Foxcon EV, 무신사; Generative AI; Web3 - FTX, 게임, De-Fi; VC - Q3 투자, 게임 투자; 생각할 꺼리 - Web3, 중국, 에너지;

[시장 흐름]

Fintech and the Pursuit of the Prize: Who Stands to Win Over the Next Decade? — Coatue

Fintech and Pursuit of the Prize: Who stands to win over the next decade — Coatue

지난 10년간 핀테크 분야의 성장의 특징 분석 → 향후 금융 시장에서 Fintech 더 성장하기 위한 요건.

현황: 아직 전통 금융 시장 침투율이 아주 낮음 (기업 가치 기준 2%) → 아주 큰 성장 잠재력

핀테크 시장 가치 창출 (m.cap 기준): $6b (’11) → $508b (’22)

금융 시장 가치 창출: $6t (’11) → $11t (’22) → $5조 시장 가치 창출

분야 별 Gross Profit (’21): 금융 $6.5조. 의료 $4.8조. 커머스 $1.9조. 소프트웨어 $0.7조. 반도체 $0.3조

분야 별 m.cap & GP 비중 (’21): 금융 $32.4조 (20%). 의료 $30.3조 (16%). 커머스 $6.6조 (29%). 소프트웨어 $6.8조 (10%). 반도체 $1.3조 (20%)

핀테크 시장에서 승리하기 위한 요건:

비즈니스 모델의 우월성

Rule of 200 = 12개월 rev. retention (%) + YoY growth (%) + gross margin (%) + op margin (%)

Owning balance sheet (즉, 직접 bank가 되는 것) → 필요악

B2C → B2B로의 시장 확장 필요

Emerging market의 중요성

크립토 확장 중요

Shein’s revenue will reach $24B in 2022 — Inside.com

Shein: 매출 $24b (’22. YoY 43% est.) GMV $30b (’22. YoY 50%)

매출: vs. H&M $18.1b, Inditex/Zara $27.6b (’21)

다른 소스에서 구한 Shein 관련 데이터:

매출:

2017: 4Bn RMB in revenues (US 40%, EU 30%, Middle East 20%, SEA/India & LatAm 10%)

2018: 10Bn RMB (similar breakdown to 2017)

2019: 20Bn RMB (US 40%, EU 25%, ME 20%, SEA/India 10%, South America 5%)

2020: 60 Bn RMB (US 38%, EU 24%, ME 24%, LatAm: 9%)

의류: 77% (여성 67%, 어린이 5%, 남성 5%), Home: 9%, 액세서리: 10%1H 2021: 40Bn RMB (+80% YoY) (US 36%, EU 24%, ME 24%, LatAm 11%, SEA 5%)

다른 KPI:

AOV: $50–100. 재구매율 55%. 평균 연 10회 구매 (ME 17, US 13, RoW 5)

제품: OEM:ODM=50:50. 300 OEM for 1.5~2m pieces/day

물류비용: 매출의 25%

창고 (Foshan, Guangdong): 150k sq.m. Capex 10~20m RMB

A Look At Roblox Developer Unit Economics — Naavik

(드물게 보는) Roblox 플랫폼 상 게임 개발사의 수익 구조.

지출 비중: 앱스토어 24%, 서버 & 호스팅 19%, 플랫폼 12%, 개발사 R/S 29%, 로블록스 16%

개발사 R/S: 29%. $329m (’20) → $563m (’21)

개발비: $120k/game. 플랫폼, 인프라 비용 없음. 플랫폼 별 사용자 코드 필요 없음

마케팅비: $25k~120k/game. 런칭 비용의 약 1/2. Youtube promo 비용 약 $20k.

매출: DAU 45.5m → daily paying user 678k (1.5%)

게임 순위 별 개발사 순 매출 → 상위 205개 BEP. Top 10: 매출 점유율 33%, 런칭 후 4.5년

하드웨어 스타트업이 왜 어려운지 신랄하게 설명하는 Balaji.

Amazon Ad Business Growing Faster Than Google, Facebook — Marketplace Pulse

Amazon 광고 매출 (’22 Q3): $9.5b (YoY 25%) vs. Google $54.4b (YoY 2.5%), Facebook $27.2b (YoY -3.7%)

Amazon’s dexterous robotic arm | 6Pages

아마존 물류 센터 로봇 활용 현황:

Amazon Robotics: 직원 3,700+. 투자/인수: Kiva, Canvas, Dispatch, Zoox, Agility Robotics , BionicHIVE, Cloostermans

아마존 물류 처리 규모: 5B packages/year, 13M/day (as of 2021). 인원: 68% of 1.5M+ employees (Q3 2022)

아마존 로봇:

Wheeled robot (e.g. Kiva): 520K+ mobile wheeled robots

Transport robot: Hercules, Pegasus, Xanthus (X-bot), Proteus (formerly Bert)

Sort & transport: RWC4, Containerized Storage System (formerly Ernie), Kermit trolley for tote transport, Scooter tractor to pull multiple carts and heavier loads, pallet movers, automated forklift systems, smaller robotic arms for lifting and turning, and even automatic tape machines

Robot arm 경쟁 제품: Toyota/MIT, Harvard, Ambi Robotics, Covariant, Berkshire Grey, RightHand Robotics, Pickle Robot, Rios, Soft Robotics

China’s factories are hiring more robots | 6Pages

중국 산업 로봇 현황:

중국 산업 로봇:

로봇 수: 1M (’21 증설 243k. YoY 44% vs. RoW 27%) → 3.2m~4.2m (’30 est.)

로봇 density: 246 robots per 10K employees. #9 after 미국, 독일, 일본, 한국, 싱가포르

TikTok to launch standalone gaming channel | Financial Times

Tik Tok이 앱 내 게임 탭/섹션 런칭 준비 중.

고객 층, 이미 앱 내에서 게임 관련 컨텐츠 비중, 시장 잠재력을 고려하면 자연스러운 수순. Tencent WeChat 못지 않은 결과를 만들 것으로 예상됨

iPhone maker Foxconn is making EVs, Cash App is growing bank-like | 6Pages

Foxcon EV 계획

iPhone 뒤를 이을 주력 제품화:

M/S 목표: 5% $30b+ (’25) → 10% 3m EV (’27) → 50% eventually

vs. iPhone 45% of $200b revenue (G/M 5.65%) vs EV G/M 10%+

주요 제휴:

’21: Byton (China) SUV. Geely (China). Fisker (US). Stellantis. PTT (Thailand). Nidec (Japan)

’22: Lordstown (US) — $350m investment (18.3%) → ‘22.9 트럭 생산 시작

’22: Ceer (Saudi Arabia) → ‘25년 생산 시작

기술:

Foxtron EV 플랫폼 (j/v Yulon): Model C SUV. Model E Sedan. Model T Bus → Model B crossover. Model V pickup truck

배터리: $200m 생산라인 건설 시작 (타이완) → j/v (인도네시아)

소프트웨어: HHEV.OS (”Android of EV”)

생산:

Model T Bus: 타이완에서 생산 시작

Model C SUV: ’23 H2 생산 시작. SRP $33k

Block (fka Square) Cash app 현황

Block (fka “Square”) 사업 현황:

Square (B2B payment), Cash (mobile payment), Tidal (음악 스트리밍), TBD (DeFi), Spiral (bitcoin project), Afterpay (BNPL)

’22 Q3 실적: net revenue $4.5b ($2.8b excluding bitcoin). gross profit $1.6b (YoY 38%) (Square $783m. Cash $774m YoY 51%)

Cash app 현황:

active user 49m (YoY 20%). Q3 cash inflow $52b (YoY 19%)

Revenue: $804m (subscription & svc. YoY 69%. prepaid debit/ATM card, direct deposit, instant deposit), $118m (payment. YoY 16%. GMV $4.3b (Q3). fee 2.75%)

[재무분석] 2.무신사 — 패션의 미래와 상장준비 (1) — 재무선배 — 브런치

[재무분석] 2.무신사 — 패션의 미래와 상장준비(2) — 재무선배 — 브런치

재무제표 기반으로 무신사의 비즈니스 구조 분석.

무신사 비즈니스 구조에 대하여 궁금하던 점이 꽤 많이 설명됨

[재무분석] 8.올리브영 — 유일하게 흑자내는 H&B — 재무선배 — 브런치

(편의점과 비슷한 구조의) H&B 비즈니스 구조, (약간의) 화장품 사업 구조, 올리브영의 winning strategy에 대한 이해할 수 있는 자료.

(여기에서 자세히 설명하지 않았지만) 온라인 구매와 오프라인 매장을 연계한 ‘오늘드림’을 레버리지로 점당 매출액 증대가 가장 큰 요인의 하나일 듯.

[재무분석] 11.미디어커머스- 고속성장의 이유와 위기 — 재무선배 — 브런치 (’22.4)

미디어커머스 업체의 주요 수치 데이터:

[MESSAGE FROM SPONSOR]

[천원 세미나] “풀어서 설명해 주는 Two Cents” — Web3 시장, 어디로 가나

그동안 불친절하기로 소문난^^ Two Cents를 제가 직접 풀어서 설명하는 웨비나를 개최합니다.

그 첫 번째로, ‘테라’에서 시작해서 ‘FTX’까지 이어진 일련의 사태 이후, Web3 시장 흐름이 어떻게 이어질 지에 대한 생각을 나누어 봅니다.

주제 1: 테라 → 3AC → FTX → Genesis, 그 다음은?

주제 2: 2022년 키워드, 2023년 전망 톺아 보기

주제 3: Two Cents에서 궁금했던 내용에 대한 Q&A

[스타트업 Entrepreneurship]

Jason Chen on Twitter: “10 questions VCs ask in pitching” / Twitter

피칭에서 VC가 묻는 질문 10가지. 모두 초기 스타트업 pitch deck에 포함되거나, 잘 설명되어야 할 내용.

What is the core problem you’re solving?

How are you solving this problem?

Who is your initial user?

How will you acquire users / distribute your product? What sustainable acquisition advantages do you have that others do not?

How large is this market?

In an ideal world, if you hit every milestone, what does this company look like in 3–5 years?

Why is your 1st step the right one to achieve this vision?

How do you scale to 1m in rev? 10m? 100m?

Why now?

What is your motivation for building this? Why are you the right person/team to do so?

The Information이 뽑은 2022년 가장 유망한 스타트업 50 | GeekNews

(각 회사에 대한 간략한 설명은 글 본문에 있음)

Data & AI: Runway, Vic.ai, Hex, StarTree, Great Expectations, Tabular, Onehouse

B2B & Cybersecurity: Datarails, Fly.io, Sevco, Talon Cyber Security, Stellar Cyber, Phosphorus Cybersecurity, EngFlow

Consumer & Creator: BeReal, Geneva, 9count, Invisible Universe, Locket Labs, Afterparty, Saturn

Fintech: Middesk, Parafin, Pomelo, Sardine, Nirvana Insurance, Float

Asia: Shanghai BangBang Robotics, Prothentic. LinkMore, TDengine, Hangzhou CoEvolution Technology, ErudiFi, Respond.io

Crypto: dYdX Trading, Iron Fish, Nansen, Elementus, Render Network, Thirdweb

Media: 6AM City, Zestworld, Photo Butler, Workweek, Universe

Google의 Paul Buchheit가 하루만에 Gmail prototype을 개발한 스토리로 보는, 스타트업의 큰 성공을 위한 스타/천재의 중요성

23 Year Old Evan Spiegel’s Leaked Email — by Will Robbins

매크로 시장 흐름, 스타트업 펀딩 시장에의 영향, 그 환경에서 Snapchat의 강점 및 전략에 대한 Evan Spiegel이 쓴 이메일인데, 2013년 당시 창업 2년된 23세 창업자가 쓴 글이라기에는 아주 전략적으로 잘 정리된 내용.

Alex on Twitter: “How to evaluate a startup offer letter” / Twitter

(미국의 예이긴 하지만) 스타트업 offer letter 분석 방법의 예

First 1,000 글 분석 & 번역 모음 — Google Drive

주요 서비스가 첫 고객 1,000명을 모은 스토리를 공유하는 First 1000 서비스를 스터디 그룹에서 모아서 번역하였음.

초기 B2C 서비스들에게는 주옥같은 데이터베이스가 될 듯

[AI]

시장 흐름

Generative AI: A Creative New World | Sequoia Capital

‘21년 GPT-3으로 시작, ‘22년 DALL-E, Stable Diffusion 기점으로 본격 보편화되고 있는 Generative AI로 인한 시장의 큰 변화

AI 2022: The Explosion — Coatue Venture

Generative AI 분야의 흐름, 기술, 기회 등에 대하여 가장 쉽게 설명한, Coatue의 whitepaper

AI Apps 예:

이미지 생성: Stable Diffusion 활용 → Dream Studio

텍스트 생성, 글 쓰기: Jasper

비디어 생성: RunwayML

Code 생성: Github Copilot, Replit

Creative tools: Adobe, Canva

AI assistance for Excel, CRM, etc: Adept.ai, DeckRocks

음성 인식: Whisper

Life Science: AlphaFold

AI Dev Platform: Weights & Biases, Hugging Faces (”Github for ML”)

기술의 진화:

Deep learning → CNN → Transformer models (’17)

NLP: BERT (’18) → RoBERTa (’19) → Hugging Face opensources Transformer library:

Infra: OpenAI, Cohere, Inflection.ai, Anthropic

The Generative AI Revolution in Games | a16z (’22.11)

코딩과 함께, Generative AI가 생산성 향상에 아주 큰 역할을 할 분야가 게임 아이템 디자인 분야. 향후 2–3년 사이 가장 먼저 대규모로 Gen AI가 활용될 분야.

이에 따라 예상되는 변화:

기존 인디 개발자 규모에서도 (Generative AI를 활용한) 충분한 퀄리티 게임을 만들어내는 ‘미니 게임 스튜디오’가 많아질 것

게임 제작 비용이 급격히 절감됨에 따라, (기존에 가능하지 않았던) 아주 새로운 방식의 게임이 많이 시도될 것.

예를 들면, 궁극적으로 (어쩌면 5년 이내에) 게임 플레이하면서 (게임 진행 상황에 따라) 실시간으로 게임 아이템을 만들어서 이를 플레이하는 게임까지 가능해질 듯. (이러한 방식의 RPG 게임 Arrowmancer가 이미 등장. 아직 퀄리티가 많이 떨어지겠지만)

게임 특화 Foundation Model 등 게임 특화 AI 툴/플랫폼 등장/강화 → 게임 분야의 disruption 가속화될 것

Market Map:

2D: Concept Art, production art

3D: assets, textures, motion capture/filter from video, level design, world building

Audio: 음향 효과, 음악, 음성, 대화

NPC, 게임 캐릭터

이미 2D asset 디자인 가능한 파일럿 서비스도 등장

Art Isn’t Dead, It’s Just Machine-Generated | a16z

(일반적인 예상과 달리) Generative AI 기술이 코딩에 적용되는 경우보다 creative art에 적용되는 경우, 더 많은 value prop을 만들어 낼 수 있다는 생각.

게임 개발 분야에 적용되는 경우에 비추어 보면, creative art 분야가 단기적으로는 기존 방식 대비 value prop 비율이 가장 클 듯. 장기적으로 FM이 더 진화하면 value prop이 어떻게 변화할지는 더 보아야 할 듯.

그리고, 일반적인 생각과 달리, Gen AI 기술은 creative art 분야의 지평을 더 넓혀 줄 것이라는 생각.

Gen AI의 응용 방식을 보면, 가장 단순 작업 (색칠하기, 단순 일러스트 생산 등)은 대체되겠지면, 장기적으로 새로운 예술가에 의하여 새로운 creative style이 계속 만들어지지 않으면, Gen AI FM은 지금 이 시점까지 만들어진 예술 작품을 학습하고 이와 유사한 모사품을 만들어 내는 수준에 멈출 것이기 때문. (게임 개발에 Gen AI가 적용될 때 가능해지는 새로운 게임/방식을 상상해 보면, 예술 분야에서도 유사한 패턴의 발전이 계속될 것이라고 봄)

다음 세대 LLM의 발전 방향 예상:

Multi-prompt, auto-regressive → 자신이 만들 결과에 대한 추론과 수정 과정. 예: LangChain, Dust

Agentic: 직접 인터넷 검색 등을 통하여 결과 개선. 예: WebGPT, ACT-1

Vast procedural knowledge: 단순 답이 아닌, 복합적 결합/판단이 필요한 답

새로운 스타트업 기회:

Industry-niche assistants: 대부분의 routine한 작업을 대신 처리할 수 있는, vertical에 특화된 챗봇

자연어 검색 + 요약: 예: metaphor.systems

AI agents: 복합 업무를 대행해 주는 agent

The growing GPT-X economy | 6Pages (’21.4)

OpenAI GPT-X 모델의 현황, 의미.

GPT-3 (’20.6):

175b parameters → ‘gigantic generalist’ 방식. Training data 300b tokens, 45TB

Use cases: semantic search, chatbot, writing gen, 요약, 번역, 내용 이해 & 대화

vs. GPT-2 1.5b parameters (’19.2) → GPT-3 → Google PaLM 540b parameters (’’22.4)

Transformers Comprise the Fourth Pillar of Deep Learning — ARK Invest (’21.3)

Key AI Models: CNN (image), RNN (speech), MLP (search, recomm) → Transformer (language understanding)

Divam Gupta on Twitter: “Some popular implementations of Stable Diffusion” / Twitter

PyTorch implementation by Machine Vision and Learning LMU Munich

Tensorflow/Keras implementation

Diffusers library by Hugging Face

OpenVINO implementation

JAX Implementation by Hugging Face

MPSGraph implementation

CoreML model running on iPhone

AI 기회에 대한 투자자들의 생각

AI: Startup Vs Incumbent Value — by Elad Gil — Elad Blog

‘첫 번째 AI wave’와 비교해서 (Transformer, LLM 기술 기반의) ‘새로운 AI wave’에 대해서 ‘This time it’s different’라고 보는 Elad Gil의 시각. 투자자 입장에서 의미있는 시각.

지난 10년간의 (deep learning, CNN, RNN 등의 기술 기반) ‘첫 번째 AI wave’ 은 기대와 달리 ‘많은 스타트업의 가치 창출에 의한 새로운 큰 흐름 형성’ 보다는, (Google, FB, Amazon 등의) incumbent에서 marginal value-add를 만드는데 그쳤다고 본다.

주된 이유로는,

기술이 ‘훌륭’했지만 ‘great’하지는 않았다 → ‘3x 제품’을 만들 수 있었지만, ‘10x 제품’을 만들지 못함

대량의 데이터 확보가 주된 경쟁력 → (deep-pocketed) incumbent가 유리한 상황, 등등

이번 Generative AI의 흐름은 이와 달리 ‘스타트업들에 의한 새로운 큰 흐름 형성’이 가능할 거라고 봄. 그 이유로는:

더 나은 기술 → ‘10x 제품’이 가능해짐

infra 제공하는 회사가 많아짐 (OpenAI, Stability.AI, Hugging Face 등) → 스타트업 웨이브 형성 가능

incumbent가 없는 분야에서의 use cases 등장 시작. 예: marketing copy, image gen, code gen

AI Revolution — Transformers and Large Language Models (LLMs) — Elad Gil

지난 10여년 간의 mobile wave에 비추어, Transformer, LLM 기술 기반으로 새로운 ‘AI wave’와 관련 기회가 어떻게 만들어질지에 대한 Elad Gil의 생각. 투자자 입장에서 중요한 시각.

Transformer, LLM 기술로 AI 분야의 새로운 흐름이 시작.

이 기반으로 등장/성장할 회사의 3가지 유형:

Platform: (iPhone, Android와 같은 의미로) 인프라 플랫폼 역할을 할 회사. OpenAI, Google, Cohere, A21, Stability.ai, Hugging Face 등

새로운 AI app: (mobile에서의 Uber, Doordash와 같이) AI 기술이 있어야만 가능한 새로운 서비스 회사. Jasper, Copy.ai 등

AI로 가치가 더 해질 incumbents

새로운 AI 회사 등장이 예상되는 분야 & 예:

Platform — model/API: Eleuther

Tool: Hugging Face

Code, security/testing

기업 내부 툴: HR, finance, 고객 지원, sales & mktg

ERP

Consumer app: search, commerce, creative tool, voice, auto-email, legal …

관련 이슈들:

소프트웨어 stack vs. semiconductor performance

AGI vs humanity의 경쟁

Generative Tech Begins — NfX (’22.10)

Generative AI 기술을 일반화하여 consumer, enterprise 시장에 적용하여 새로운 value prop을 만드는 Generative Tech 분야. Web3/crypto와 함께, 그와 버금가는 규모의 새로운 가치를 만들어 낼 것으로 봄.

약 7년 전 CNN/RNN 모델 기반으로 veritical AI 분야의 기회가 열리는 듯 하다가 그 이상 성장하지 못하였는데, 지난 1년여 사이 GPT-3, DALL-E, Stable Diffusion으로 촉발된 Generative AI는 ‘그 때와는 다른’ 지속가능한 value prop을 만들어 낼 수 있을 듯.

이 기회에 대하여 스타트업으로서 어떻게 접근하여야 할 지에 대한 생각

몇 가지 인상적인 것들:

In a pre-Generative Tech world, you might select a playlist for a road trip curated by someone else. In a post-Generative Tech world, you will generate entirely new songs that fit your occasion, mood, blood pressure, heart rate, location, and who you’re with, etc.

Potential Applications: Avatars, Photo sharing, Video streaming, Legal services, Angel and VC investing, Stock picking, Investment banking, Investment advice, News, Sports, Architecture, Interior design, Home design, Selling real estate, Landscaping, Event planning, Payments, Loans, Credit cards, Sales, Marketing, Advertising, Copywriting, Screenwriting, Social networking, Dating networks, C2C Marketplaces, B2B Marketplaces, Website development, Website design, Software programming, Developer tools, Security, Growth tools, Business Intelligence, Invoicing, Spreadsheeting, Recruiting, Jobs boards, Art, Video games, Metaverse, Music distribution, Influencer networks, Product design, Teaching, Learning, Homework, Tutoring, Translating, Community management, Brand management, Customer loyalty, Lead generation, Pharmaceuticals, NFTs, Astrology, Fitness & Exercise, Watching TV

경쟁력을 유지하기 위한 멘탈 모델:

How can it have network effects where every new user adds value to every other user?

How can it embed itself in a business or someone’s life so they don’t want to stop using it in the long run?

Where are there hyper local data sets for your AI model that you can own and maintain your data network effects despite competition coming in later?

Where can you plug in to existing workflows, or a browser, or an app?

If You’re Not First, You’re Last: How AI Becomes Mission Critical — Base10 Blog

Generative AI 흐름에서 투자 기회에 대한 생각

3가지 핵심 질문:

가치 창출:

moat: 브랜드. UX. workflow. proprietary data. 개인화

mission critical?: 아직은 극히 초기

시장 진화 방향에 대한 몇 가지 observations:

AI platform layer는 winner-take-most가 될 것. OpenAI, Stability, HuggingFaces 등

그럼에도, (cloud와 달리) AI platform간의 switching cost가 높지는 않음

AI apps는, 비즈니스 모델, 시장 진입 등의 진화 방식이 SaaS와 유사한 패턴을 보일 듯. 즉, 원천 기술력에 의한 경쟁보다는, pain point에 대한 해결책, 고객 위한 value accrual의 극대화에 의해 성패가 결정될 것. 그 기반이 되는 기술은 다수의 AI platform player가 제공하여 이에 의한 차별화는 크지 않을 것이고, AI apps는 여러 platform player 연결 & 스위칭을 통하여 기본 기능을 제공받고, 여기에 private data에 의한 학습으로 추가 차별화 가능할 것.

Opportunities in generative AI — by Leo Luo — Consumer Startups (’22.10)

특히 consumer 분야에 Generative AI가 적용될 때 가능할 스타트업 기회들:

What to Watch in AI | The Generalist

주요 VC가 생각하는 AI 분야의 새로운 (투자) 기회:

Trend: The elevation of human work — Reid Hoffman, Greylock

Domain-specific version of Copilot: 변호사, 건축가 …

Trend: Generative AI and life sciences — AirStreet Capital

Life science, 특히 의약 분야의 value creation이 가장 클 것

단백질 구조 예측. 약품 분자 구조 설계 → 조 달러 규모의 의약품 시장

Trend: Collaborative interfaces — Sarah Guo, Conviction

검색, workflow 등 분야에서 interactive, collaborative interface/process

Trend: AI video creation — Matt Turk, FirstMark

Trend: Automated code generation and app development — Founders Fund

Trend: Digital twins in clinical trials — Radical Venturs

Trend: Come for the workflows, stay for the personalization — Index Ventures

AI Agents: 변호사, 의사, 엔지니어, 회계사 등

AI-augmented SaaS: 예: 오디오 녹취, 자연어 UX

Trend: Chained prompts and multi-step automation — Compound

Consumer: 자연어 UX

Enterprise: advanced worlkflow, 새로운 소프트웨어/UX

Trend: Industrial automation that solves real-world challenges — Basis Set

(공급이 감소하는) 전문/숙련 노동자 역할: 예: 용접, 건설

Overview & Applications of Large Language Models (LLMs) — Leigh Marie’s Newsletter

LLM 기반으로 가능한 app 분야 (투자) 기회와 스타트업들:

Copywriting: GPT-3, BLOOM, GPT-J models → Copy.ai, Copysmith, Contenda, Cohere, Jasper.ai

Code gen: Codex, CodeGen models → Tabnine, Codiga, Mutable AI

Shell command gen: GPT-3 → Warp

Gegex gen: GPT-3 → Autoregex.xyz

SQL gen: Cogram

Code review, quality improvement: Codiga. Jupiter notebooks → Mutable AI

DB query optimization: Ottertune

DevOps

Frontend/website gen: Pygma

PRD gen: Monterey

Product insights: Viable Enterpret, Cohere, Anecdote

Enterprise search: Naver HyperCLOVA, Shaped AI

Chatbot, support agent: LaMDA, Rasa, Cohere, Forethought, Cresta

Software tool: Adept AI, Character AI, Inflection AI

Personalized tutoring: Korbit, Replit

Grammer correction: Duolingo, Writer.com, Grammerly

Personalized decision making: Oogway

Foundation Models Are The New Public Cloud | Scale Venture Partners

(GPT-4, DALL-E 2, Stable Diffusion 등) Foundation Model이 Generative AI 시대에는 (AWS와 같은) public cloud service 역할을 할 것이라는 (어쩌면 너무 당연한) 예측.

“Transition From the Era of Understanding to the Era of Generation”

Strategies for Startups Building In the Era of Foundation Models

Building more accessible UI

Fine-tune a generative model for a particular dataset

Building (and even open-sourcing) a model

How Company Building Evolves With the Rise of Foundation Models

Increase in Speed to Market

The Rise of the Bottoms-Up GTM

Model ≠ Product: the model is not the product. It is an enabling technology that allows new products to be built

The Data Advantage in the Foundation Models Era | Costanoa Ventures

Foundation model vs. data 사이에 어느 쪽에서 더 큰 value capture가 일어날 지에 대한 생각. 당연히 ‘데이터’.

“Historically, data-intensive machine learning has generated a true moat and this new era will be no different”

Who Wins the AI Value Chain? — Napkin Math — Every

향후 몇 년간 AI 관련 비즈니스가 어떻게 펼쳐질 지에 대한 전망. 4개 Layer.

Integrated AI: 기존 비즈니스의 기능 개선

Infra as a service: AI 관련 인프라 as a service, primarily for enterprise

Intelligent Layer: OpenAI, Stable Diffusion 등 기본 AI 모델 플랫폼을 제공하는 서비스

Invisible AI: AI 모델 기반으로, localized data로 vertical market에서의 value creation. (과거에 vertical AI라고 불렀던 방향)

관련 시장 자료

매년 AI 분야 R&D, 산업, 투자, 정책, 예측에 대하여 가장 포괄적으로 정리하는 리포트.

향후 12개월에 일어날 9가지 예측:

A 10B parameter multimodal RL model is trained by DeepMind, an order of magnitude larger than Gato.

NVIDIA announces a strategic relationship with an AGI focused organisation.

A SOTA LM is trained on 10x more data points than Chinchilla, proving data-set scaling vs. parameter scaling

Generative audio tools emerge that attract over 100,000 developers by September 2023.

GAFAM invests >$1B into an AGI or open source AI company (e.g. OpenAI).

Reality bites for semiconductor startups in the face of NVIDIA’s dominance and a high profile start-up is shutdown or acquired for <50% of its most recent valuation.

A proposal to regulate AGI Labs like Biosafety Labs gets backing from an elected UK, US or EU politician.

> $100M is invested in dedicated AI Alignment organisations in the next year as more people become aware of the risk we are facing by letting AI capabilities run ahead of safety.

A major user generated content side (e.g. Reddit) negotiates a commercial settlement with a start-up producing AI models (e.g. OpenAI) for training on their corpus of user generated content.

Introducing: the Scale Generative AI Index | Scale Venture Partners

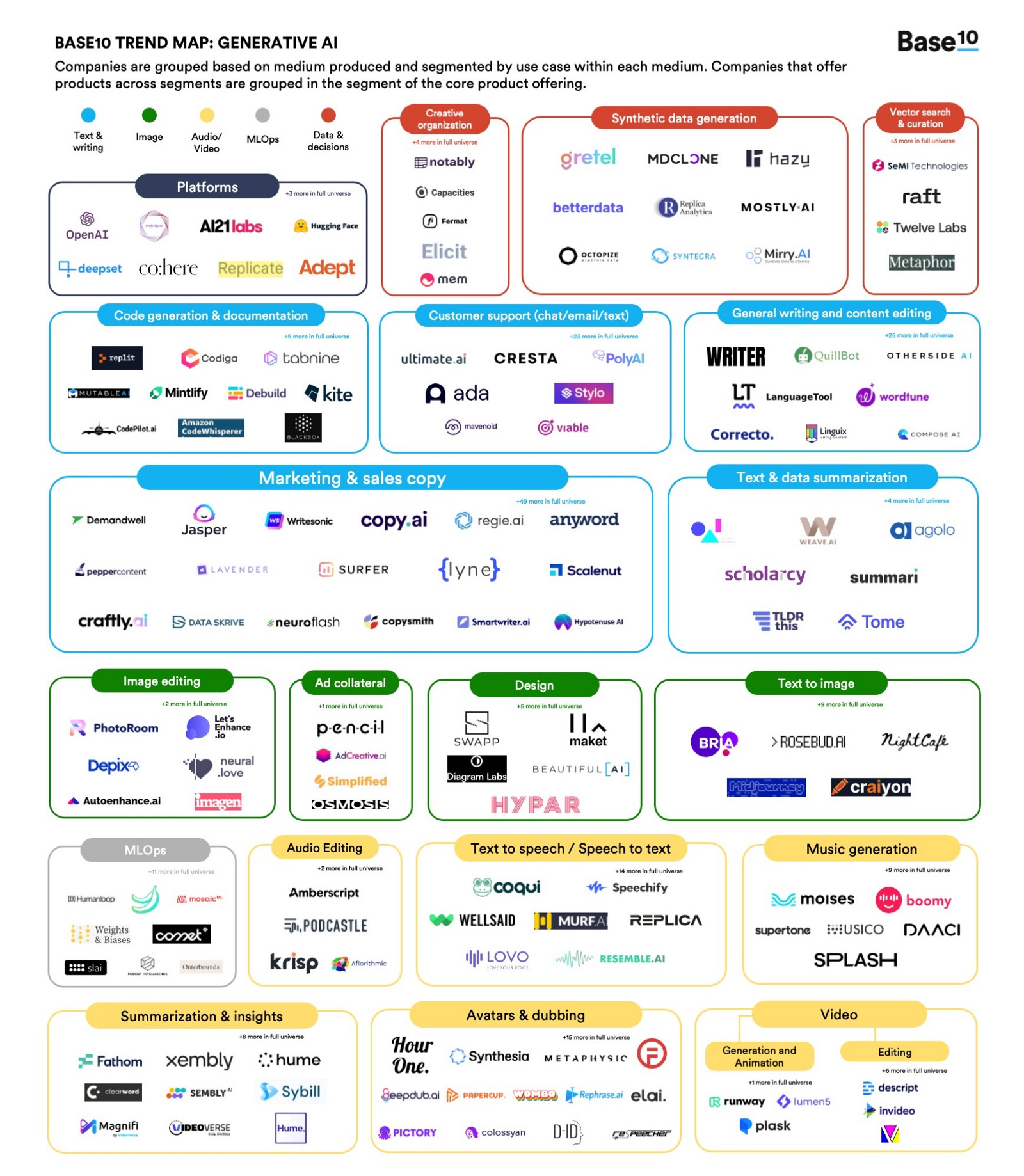

Generative AI 분야 스타트업 200여개 데이터베이스.

전체를 훑어 보면, 현재 AI 스타트업 scene에 어떤 회사들이 어떤 비율로 등장하고 있는지 트렌드를 볼 수 있음. 대략 10개 카테고리를 넘지 않음.

Foundation model, MLOps/Infra, code gen, image gen, ad/copy gen, writing gen, synthetic voice/dubbing, music gen, search (semantic, visual), Figma to code, enterprise tool (sales copy, customer support, task automation, HR), chatbot/avatar

Generative AI — Base11 Research

Generative AI 스타트업 데이터베이스 (약 300여개)

다양한 프로젝트, 아이디어들

sarah guo on Twitter: “ten-minute brainstorm of free startup ideas in AI” / Twitter

Generative AI 기반 새로운 비즈니스 아이디어에 대한 브레인스토밍

Hugging Face Business Breakdown & Founding Story — Contrary Research

Generative AI 기반 semantic 검색 서비스 Cohere.ai의 예

5 Startups solving for ML Serverless GPU Inferencing | by Ramsri Goutham | Medium

ML model 검색/선택 & 자체 데이터 학습된 모델을 운영할 수 있는 ‘serverless GPU’ cloud infra 제공 스타트업: slai.io, banana.dev, inferrd.com, pipeline.ai, replicate.com, exafunction.com

[Web3]

FTX 사태

Clash of the Titans — Binance and FTX Ordeal Explained by Crypto Twitter — The Crypto Immuminati

CT (Crypto Twitter)를 통해서 본, 11월8일 하루동안 벌어진 Binance-FTX Saga

Blockchain Analysis: The Collapse of Alameda and FTX | Nansen

FTX, Alameda 간의 on-chain tx 분석.

몇 가지 주목할만한 포인트:

FTT 물량의 90% 이상 FTX, Alameda 보유 → 이를 담보로 차입 (주로 Genesis Trading로부터) → Alameda의 주된 자금 (예: $1.7b in ‘21.12)

Alameda 총 자산 $14.6b의 40% 이상 ($5.8b) FTT

3AC 파산 후 (1) FTT 이동 (Alameda → FTX. 163m FTT, $4b), (2) FTX → Alameda $4b loan (mostly out of FTX customer fund) 가능성 높음 (’22.6)

11월 초 Binance가 short FTT 하였을 때, Alameda는 이를 모두 매입할 자금이 없었음 ($584m 규모)

FTX 사태 완벽 정리 | by everytreeisblue | Nov, 2022 | Medium

Thread by @mrjasonchoi — The Definitive Thread on FTX — Thread Reader App

FTX: The $32B implosion — SatPost by Trung Phan

The Shocking Collapse of the FTX Empire — Bankless

FTX Meltdown: Implications and Insights | Messari

FTX 사태 전체 진행… 그리고, 그 사후 영향에 대한 분석들

Sequoia의 FTX 투자, Elon Musk의 Twitter 인수 딜에 대한 a16z의 ‘묻지마 (‘No Additional Work Required)’ 투자 관행이 장기적으로 가질 부정적 영향에 대한 Sam Lessin의 warning

The Ripple Effects of FTX and Alameda’s Off-Chain Arrangements | Messari

FTX-Alameda 간의 off-chain 거래가 사태의 주된 원인

게임 NFT

Blockchain Gaming Q3 2022 Report: New Frontiers And The Path Forward — Naavik

Road to mass adoption:

daily UAW 1m (QoQ 약간 감소)

NFT 월 거래량: $4.5b (peak) → $0.5b (’22.9)

L1,L2: Eth 60%+, Solana 20%+, 기타 Flow, Polygon, ImmutableX 주목 필요. (Ronin은 거의 소멸)

게임: 약 2,000개. 캐주얼 게임 성장 (예: Solitaire Blitz, Trickshot Blitz, Gameta platform)

Fall of P2E games & market speculation:

대부분 P2E 게임 사용자, 트래픽 80~90% 감소 → 제3세대 게임 시작

주목할 게임: Sprinterland (card battle), Sorare (fantasy sports), Dark Forest

Splinterland 성장 중

Changing funding env:

’21 Q3:

펀딩: 16건 $1,079m (Q3. QoQ 135%) vs. 20건 $406m (Q2), 5건 $75m (Q1)

YTD 11건 투자 비중 70%: Sorare $728m, Forte $185m, Mythical Games $75m, ImmutableX $60m, Dapper Labs $250m, Animoca Brand $140m

Small budget, big ambition developers: Rooniverse, Playmint, First Light Games, Blockstars, Village Studio, Genopets, Galaxy Fight Club, Crypto Raiders, Gallium Studios, Heroes of Mavia, Horizon Blockchain Games, Lucky Kat Studios, etc.

Double A developers: Laguna Games, Xterio, Big Time Studios, Faraway, Azra Games, Metatheory, LavaLabs, Upland, Sipher, Illuvium, Gunzilla Games, Klang Games, Playful Studios, Iskra, Joyride Games, Gameplay Galaxy, etc.

Triple A developers: Mythical Games, Star Atlas, Immutable, Sky Mavis, Sorare, Yuga Labs, Dapper Labs, The Sandbox, Animoca Brands, Limit Break, etc.

’22 Q3:

Guilds need to evolve to the new env with P2E’s fall.

What’s ahead:

Wallet & infra: 예: Sequence wallet (Horizon), Stardust wallet & API

Game distribution: Mythical games on Amazon Prime Gaming & Epic Game Store

F2O (free-to-own): Lime Break

기타 주목할 만한 트렌드:

Full on-chain gaming: Loot, Dark Forest, The Crypt (Playmint)

F2P blockchain gaming: Blast Royale (First Light Games)

One-token economy: Xterio, Animoca Brand, Joyride Games, Rooniverse

Casual games: Joyride Games

Hypercasual game for user acquisitions: Laguna Games

Asian gaming blockchain based on IP power: Oasys (Square Enix), C2X (Com2us), Klaytn, Bandai Namco, SEGA

UGC: Shrapnel, The Sandbox, Decentraland

AI in blockchain games: AI-based NFT NPC in Delysium battle royale

De-Fi

IOSG Report: A New Financial System Will Be Built on Rollups — The Defiant (’22.4)

DeFi 시장 흐름 in-depth 분석 (’22 상반기 기준). 각 분야별 키워드를 이해할 수 있음.

DeFi 3가지 primitives: Spot DEX, lending, derivatives

Spot DEX:

대략 포화 상태. 주요 key player 시장 주도 → 신규 진입 어려워짐

liquidity AMM: Curve (stablecoin) → DODO, Uniswap v3, Curve v2 (volatile coins)

2+ asset AMM (Balancer), Constant product AMM (Uniswap v2, Sushiswap), MEV-resistent DEX

Eth-based spot DEX 투자 기회 ‘20말까지 → Uniswap v3, Curve v2 시장 주도

Money markets:

Lending: Compound, AAVE (TVL $25b+ on Eth)

새로운 기회 w/ 차별화:

예: lower TLV ratio, custom term based on credit scores, NFT collateral …

예: 새로운 asset type as collaterals (Euler, Beta Finance)

예: 대부분 수요가 leverage를 위한 stablecoin 대출 → 다양한 collateral option w/o higher risks 기회 (AAVE v3, Silo Finance)

Snthetic assets:

주요 키워드: financial derivatives, systhetic real-world assets (RWA), stablecoin

Derivatives: dYdX 외에는 아직 시장 정착 필요

Synthetic RWA: 아직 시장 극 초기. 예: 미국 주식, commodity

Decentralized stablecoin: 계속 새로운 시도 emerging

주목할만 한 것들: dYdX Starknet exchange, Opyn’s SQUEETH, Liquidity’s zero-rate synthetic stablecoin, FEI stablecoin by POL, Primitive’s Replicating Market Maker, Robbon’s option vaults, Perpetual Protocol v2, Synfuture & MCDEX permissionless future AMM, Deri’s everlating options, Pods Finance permissionless option AMM

L2 DeFi Protocols ‘21년에 활성화 시작:

각 DeFi primitives가 각각의 DeFi 생태계 구축: Uniswap, AAVE, Opyn, Synthetix

예: Uniswap v3 → needs for active liquidity mgmt → Gelato’s G-UNI, Charm’s Alpha vaults, Visor Finance, Teahouse

예: Uniswap v3 → tool to help protocols to launch liquidity mining → Izumi Finance

예: Incentive to market makers for liquidity providers (Tokemak, Convex)

예: interest rate derivatives on top of lending protocols, insurance protocols providing coverage for the TVL on other applications, treasury management tools helping DAOs efficiently manage treasury, MEV tools, DEX aggregators, structured products

Creating sustainable yield:

예: Ribbon Finane (option vaults on Opyn → passive yield to LP), Vovo Finance (yield with pricipal protection w/o central MM)

QT → DeFi TVL 축소 예상 → 새로운 yield source를 찾아야 함

DeFi Yield source: liquidity to spot DEX, demand for long & short selling demand (lending, perpetual swap), borrowing for yield farming, ponzi-like, borrow op ex

Multichain DeFi

multi-chain 확장 (’21): BSC, Polygon, Terra, Avalanche, Solana

모든 chain은 Etheteum의 DeFi map을 모두 rebuild 해야 함 → 12개월 이상 gap

Multichain dApp

SushiSwap: 15+ chains

일반적으로 특정 chain에 집중하는 dApp이 시장 주도: PancakeSwap (BSC), Trader Joe (Avalanche), QuickSwap (Polygon), SpookySwap (Fantom)

Scalability:

소형 trader (일 거래액 $500이하): Polygon (거래자 수 80%, 거래량 1%), Ethereum (거래자 수 30%, 거래량 0.1%)

고래 (일 거래액 $100k 이상): Eth (거래자 수 4%, 거래량 90%), Polygon (거래자 수 1%, 거래량 74%)

Rollups for DeFi

Network effect more important than lower fee

less value capture at Consensus layer → “Fat Application Thesis”

SLAMM: A Unified Model for Cross-Chain Liquidity — Delphi Digital

AMM의 chain간 liquidity fragmentation 문제를 해결하기 위한 cross-chain AMM 모델: Shared Liquidity AMM (SLAMM).

기본 모델은, hub와 satellite 간에 (실제 liquidity token이 아닌) 별도의 virtual liquidity token을 교환하여, 전체 liquidity pool size를 실제와 같이 유지하는 방식

기존 대안: dAMM (StarkNet, Loopring), liquidity black hole

실제 환경에서 어떻게 구현되고 deploy될지 주목 필요

시장, 기술

Web3 Identity Primitives | by Bridget Harris | Oct, 2022 | Medium

Web3 ID primitive 플레이어들:

Soulbound Token (SBT): Otterspace (badge), Masa Finance (credit score), Noox (reputation protocol)

DID

Verifiable Credentials: Disco (chain-agnostic credential svc), Orange Protocol, Dock Network, Clique Social

Web3 Credentials: A Primer — nancy

POAP: FLOATS, GitPOAPs, Idential, InCred, MintKudos, Noox, POAPs, rep3, Sismo

Credit Scores: CreDA, Masa, ReputeX, RociFi, Spectral

Learn-to-earn: 101.xyz, Bankless …

Gameified Web3 Credentials: ggQuest, Metacrafters, MetaGame, YGG

Identity: DSi Protocol, iden3, Jolocom, ONT ID, Polygon ID, Serto, Spruce ID, Trinsic, Veramo, Walt ID, zCloak Network

Mktg platform: ACQR, DappBack, DeQuest, Pyme, Quest3

Multi-chain id aggregator: Galxe, Hashkey DID, xHashtag

Proof-of-person Protocol: Gitcoin Passport, Quadrata Network, Violet Protocol

RTFKT 인수에 이어 .SWOOSH 발표로 NFT 기반 Web3 전략을 가장 aggressive하게 펼치고 있는 나이키의 Web3 전략.

.Swoosh는 온라인 (메타버스)에서의 presence, NFT와 IRL 활동의 연동, 이를 통한 충성 고객 커뮤니티 구축 등을 통합적으로 추진하는 전략.

Kenzo on Twitter: “ETHSanFrancisco 2022 Finalists 살펴보기” / Twitter

Swallow: Web3 version Apple Shortcuts

Org3: ENS 서브도메인을 이용한 조직 관리 툴

DAOCensus: 탈중앙화된 프론트엔드를 배포하고 호스팅하기 위한 DAO tool

BB3 — BEEP3R: Dynamic NFT를 통한 메세징 앱

Snapchain: 임시 블록체인 생성을 위한 탈중앙 인프라

UNIC: NFT pegging을 이용한 소유 증명 표준

Melo Cafe: NFT 프로젝트를 위한 on-chain multi-sig vault w/ 영지식증명

Peekaboo: 블라인드 NFT 경매

FuelScape: RuneScape 게임에서 활동이나 아이템을 온체인에 기록. 아이템 NFT를 사고팔 수도 있음

Cambria: 온체인 활동을 메타버스 형태로 실시간 시뮬레이션

Decentral Couch: 탈중앙화된 카우치 서핑

Mundo : 탄소 배출권 토큰의 크로스체인 유틸리티 제공

ZK Section 9: 컨텐츠 생성 ML 모델을 위한 영지식 증명 생성

Elon Musk가 Twitter를 decentralized social network으로 바꾸려 한다는 계획에 대한 예상

[VC & Money]

Q3 2022 PitchBook-NVCA Venture Monitor | PitchBook

VC 투자 (Q3): 4,074건. $43b (3분기 연속 감소 추세)

전체 투자: 11,871건, $194.9b (YTD) vs. 17,867건 $343.b (’21. ATH), 12,813건 $168.7b (’20) → YTD ‘20년보다 높음. 여전히 평균보다 높은 추세

시드.엔젤 1,700건. $4.5b (3분기 연속 감소) → 초기 1,226건. $13.5b (3분기 연속 감소) → late-stage 1,249건 $24.9b (5분기 연속 감소)

Valuation: 시드, 초기는 가장 높은 ‘21년 수준 유지. late-stage는 Q1 대비 30% 감소.

IPO: 59건. (YTD) vs. 303 (’21), 145 (’20)

펀드 결성: 593건. $150.9b (YTD ATH) vs. 1,139건 $147.2b (’21). 824건 $88.4b (’20) → 펀드 결성은 사상 최대 규모

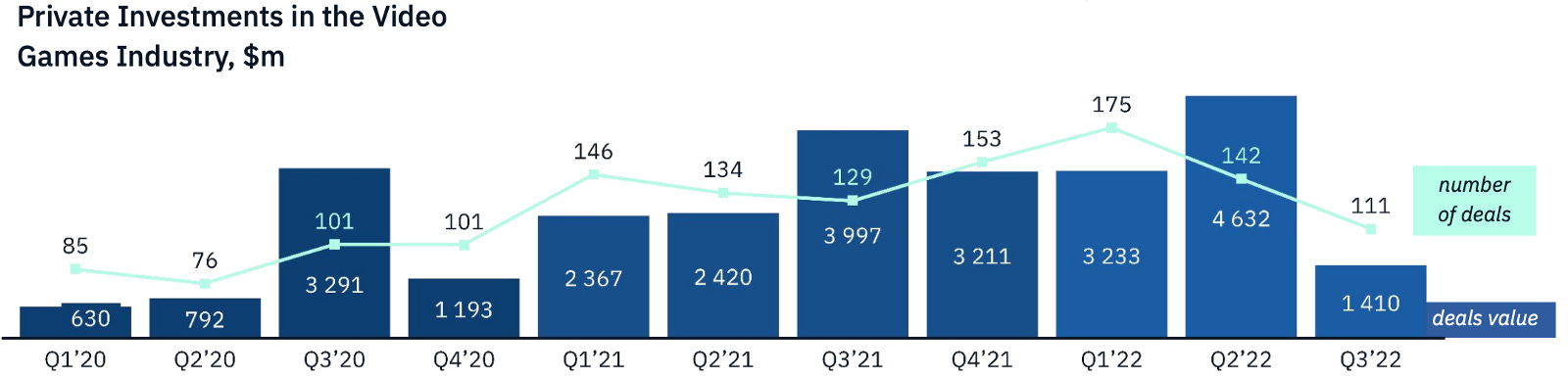

Global Gaming Deals Activity Report Q1-Q3 2022 — InvestGame.net

게임 분야 투자 현황 (Q1-Q3 ‘22):

게임분야 VC 투자:

Q3: 111건. $1.4b → YTD: 428건. $9.3b

YTD: 초기투자 343건. $3.8b. 성장단계 43건. $3.2b

블록체인 게임 분야 VC 투자:

Q3: 61건 (QoQ -23%. YoY 2.8x). $932m (QoQ -13%. YoY -14%)

Timeless Lessons from Great Investors | The Generalist

좋은 VC들의 practice 중에서 몇 가지를 뽑은 것. 특히 아래의 3가지가 내게는 가장 중요한 포인트.

Think from first principles (Multicoin)

Value exceptional ideas (USV)

Size relative to your conviction (Multicoin)

30 one-sentence views on the venture industry — Robbins Notes

국내 시장 초기 단계 VC 경험에 비추어 볼 때, 대략 절반 정도 공감. (VC 구조와 환경이 미국과 다르기 때문이기도 함)

몇 가지 공감하는 포인트:

If you don’t have both capital reserves and the ability to double-down in winners (through pro rata or founder relationship) it’s quite challenging to outperform as a fund.

If a founder genuinely likes you as a person, trusts you, and has some basic level of respect for your firm’s brand, you’re most of the way to winning a deal, but that’s much easier said than done.

“VC value-add services” never causes startups to succeed, but failing to secure future funding does kill them.

Founders will often choose their investors on the simple basis of who asks the most insightful questions about the business.

Hyper-responsiveness (median founder text-back time of 1 minute or less) is greatly appreciated and a huge competitive advantage, and taking >24 hours to respond is a huge disadvantage.

As much as the realities of venture are a grind, working with energetic and ambitious founders all day is such an amazing privilege.

On finding the truth, in venture investing — Thread by @KyleSamani on Thread Reader App

VC 투자를 시작한지 7년 쯤 지나고 나니, 이 말이 무슨 의미인지 대략 이해할 듯 하다.

venture investing is about imagining a new world

To find the truth about how new markets can function, or how you can reshape existing markets, you must therefore actively fight heuristics

이해하는 것과 실행하는 것 사이에는 여전히 큰 괴리가 있지만.

Bessemer Renounces VC Status, Following Andreessen Horowitz, Sequoia — The Information

a16z, Sequoia에 이어 Bessemer도 VC status를 포기하고 RIA (Registered Investment Advisor) status로 변경. 주 목적은 Web3 투자를 더 자유롭게 하기 위함.

[생각할 꺼리들]

한 영국인 John Law에 의하여 18세기 프랑스의 금융 시스템을 완전히 피폐하게 만든 ‘The Mississippi Company’ 스캔들의 근본적인 원인은,

(당시 John Law에게 현혹된 프랑스 국왕이 미시시피 회사 설립과 발권력을 John Law에게 같이 부여하면서) ‘미시시피 회사’와 당시 프랑스의 발권력이 같은 사람의 영향 아래에 있는 상태에서, ‘자산 가격’ (여기에서는 ‘미시시피 회사’의 주식 가격)에 연동되어 새로운 화폐 발권이 가능하였다는 점이다. 그래서, 시장 조작에 의하여 상승한 ‘자산 가격’에 따라 새로운 화폐가 발행되고 이는 다시 ‘자산 가격’을 올리는 upward spiral에 의하여 버블이 만들어졌다. 그 버블이 유지될 수 있는 시점까지만.

이 책과 트윗에서는, 80–90년대 일본의 (부동산 기반) 자산 버블, 2008년 GFC도 같은 맥락이라고 해석하고 있기는 한데,

나는 이번 FTX 사태도 정확히 이와 똑같은 구조 하에서 발생한 것이라고 해석한다.

즉, 극히 제한된 FTT 발행량만 시장에 풀린 상태에서 이에 대한 시장 가격 조작을 통하여 가격을 arbitrary하게 올리고, Alameda가 (FTX에게서 넘겨 받은) FTT를 collateral로 한 leveraged borrowing을 하면서 FTX+Alameda의 B/S 상 보유 자산 가치가 $15b+까지 만들어졌다가, 이 것이 더 이상 지속 가능하기 어려워진 시점에 FTT short → 뱅크런이 일어나면서 이 구조가 붕괴된 것이니.

특히 3AC 붕괴 후 SBF가 Voyager, BlockFi의 bail-out에 나선 것도 FTT를 collateral로 한 Voyager, BlockFi와의 거래가 드러나면 FTT short에 의하여 이 구조가 붕괴될 것이라고 판단한 SBF가 이를 막기 위하여 (아이러니컬하게도, 다시 FTT를 currency로) bail-out에 나선 것. (이를 당시 시장에서는 (나도 포함하여) SBF를 crypto 시장 붕괴를 막으려고 나선 ‘백기사’로 해석하였으니, 참…)

여기에 3AC에 $1b 규모가 물린 것에 이어 (이 것은 DCG가 구제해 주었지만), 또 다시 FTX에 $1b 규모로 물린 Genesis가 파산에 몰리고, 이번에는 이 것이 전통 금융 시장의 기관 투자자가 Web3에 진입하는 관문 역할을 해 준 DCG, Greyscale의 파산 가능성으로까지 연결되니,

(근본적으로 지속 가능하지 않은 algorithmic stablecoin을 만들어 보려다 장렬히 전사한) Terra의 날개짓이 (그래도, 여기까지는 순수하게 크립토 분야 내에서 그 손실이 contain 가능했는데),

이 것이 3AC, FTX, Genesis/DCG 순서로 기존 금융권과의 연결고리까지 이어지면서, 크립토 분야에 얼마나 크고 오래갈 영향을 미치게 되었는지, 참 ….

Thread by @twobitidiot — THE STATE OF CRYPTO — Thread Reader App

Terra 사태로 촉발된 크립토 분야의 일련의 (3AC → FTX/Alameda → Genesis/DCG) 연쇄 충격은 앞으로 상당히 오랜 기간 일반 (기관, 리테일) 투자자의 시장 접근에 큰 심리적 장벽이 될 것.

그럼에도 Web3 buidl은 계속될 것. “These innovations will not be ‘uninvented’”

FTX 사태로 크립토에 환멸하면서 떠나는 사람, Web3를 마치 ‘해적 소굴’처럼 보는 시각에게 하고 싶은 이야기.

Bitcoin, L1’s

Stablecoins: Stablecoin legislation seems likely. Sky is the limit here, and that’s good for DeFi applications.

DeFi: the primitives are here to stay. AMMs, Flash Loans, Perps, NFTs, etc. are 0 to 1 innovations, and progress compounds.

NFTs: Short apes, long NFTs.

DAO: we’re only in the first inning for DAOs

China’s Semiconductor Industry ‘Decapitated Overnight’: What ‘Annihilation Looks Like’ — Benzinga

Biden chip curb: ASML stops US staff from servicing customers in China — CNBC

‘22년10월 순식간에 중국 반도체 시장에 폭탄을 투하해 버린 미국 정부

중국에 큰 영향을 줄 ‘Dangerous Strom’에 대한 Ray Dalio의 생각.

중국이 직면한 8가지 도전 과제:

부동산, 과도한 부채 문제 → 금융 시스템을 넘어서 실물 경제에 영향을 미치기 시작

‘코로나’ 통제

대 테크 기업, ‘공동 부유’ 정책 → ‘개혁 개방’ 정책에서 180% 선회 → 시장, 경제에의 불확실성

미-중 분쟁: 무역 분쟁, 기술 분쟁, 지정학적 분쟁, 자본 → 군사 분쟁 임박 → ‘24~’25 기간 위기 최고조 될 듯

세계 경제 악화 → 인플레이션, 금리 인상, 양적 축소 → 중국 수출, 자본 시장에 부정적 영향

지도층이 의사 결정을 미루는 경향이 강화될 것

급격한 노령화 등 인구 구조 악화

자연 재해 가능성

중국 지도부:

시진핑 반대파, 개혁 개방파 모두 퇴진 → pro-시진핑 보수 국내파 중심으로 지도부 재편 → 개혁 개방 정책의 보수 국내 선회 예상

The Changing World Order Is Approaching Stage 6 (The War Stage) | Ray Dalio | LinkedIn

그동안 세계 질서의 변화 방향에 대해 아주 조심스럽게 의견을 내던 Ray Dalio가, 이제는 Big Cycle 상으로 Stage 6 전쟁 단계 초입에 들어섰다고 거의 단정적으로 이야기하기 시작.

The Case for a Longer-Term Oil and Gas Bull Market — Lyn Alden (’21.6)

에너지 수요을 재생 에너지로 대체하기 위한 오랜 노력에도 불구하고, 기술적, 구조적 제약때문에 여전히 석유, 가스 산업 분야가 향후 수십년간 bull market이 될 것이라는 시각. (이 기사가 러-우 전쟁 이전, 즉 지정학적 불확실성에 근거한 예측이 아니라는 점도 염두에 두어야 함)

글로벌 에너지 수요 구조, 각 에너지원의 장단점에 대한 이해를 할 수 있음.

(Lyn Alden은 여러가지 단점에도 불구하고 원자력 에너지가 거의 유일한 대체재라는 시각임)

Pure Evil | by Arthur Hayes | Nov, 2022 | Entrepreneur’s Handbook

CBDC가 보편화된 사회는 정말 scary하다. 그런데, (이 글에서 Arthur Hayes가 주장하듯이) 은행이 자기들의 생존을 위하여 CBDC를 막으려 할까???

The Standards Innovation Paradox — by Li Jin

‘표준’이 초기 사용자 풀이 빠르게 성장하는데 도움이 되지만, 일정 단계 이후에는 그 ‘표준’을 바꾸는 일이 어렵기 때문에 오히려 ‘혁신’에 장애가 된다는 논리를, Podcast/RSS, SMS 메세징, 뉴스레터의 예로 설명하는데….. 납득하기는 좀 어려움.

Podcast/RSS 기반 서비스를 만든 자신의 경험 기반으로 이야기하는데, 근본적인 오류가 있다고 봄.

표준 기반으로 가능해진 혁신은 모두 ‘표준’으로 정의된 layer의 위에서 일어나고 그 표준 자체를 변경하려고 하지 않음으로써 가능해짐. 이 저자가 시도한 것과 같은, 그 표준 자체의 변경을 통한 ‘혁신’을 시도하는 것은 (’표준’의 정의 자체를 바꾸려는 시도이기 때문에) 불가능할 수 밖에 없음.

Thread by @ljin18 — More thoughts on the legitimacy crisis brewing in Twitter — Thread Reader App

트위터 블루 월 $8 유료화로 촉발된 트위터의 ‘플랫폼으로서의 legitimacy crisis’에 대한 생각.

몇 년 후 뒤돌아 보면, 지금이 트위터가 사회적 의미와 영향력을 잃기 시작한 시점이 될 것이라고 봄

The Rise of the Digitally-Native Job — Digital Native by Rex Woodbury

Walmart: 직원 2.3m (global), 1.6m (US)

Amazon: 직원 1.6m (global), 1.1m (US) → 셀러 9.8m

Digitally-native jobs: 인터넷/테크 기반으로 가능해진 직업

예: Miss Excel (온라인 교육), KARRA (vocal sampling), Bella McFadden (중고 패션 판매)

생태계: Squarespace mktplace, Hubla on Whatsapp (in Latam)

스타트업: Office Hours (전문가 네트워크), Metafy (게임 코칭), Whatnot (라이브 커머스)