[Two Cents #59] Generative AI에 대한 몇 가지 첨언

투자 Thesis라기 보다는, 몇 가지 생각들

[Two Cents #58] Generative AI 투자 기회에 대한 생각을 공유하고 그 내용에 대한 피드백을 받으면서, 내 생각을 충분히 잘 전달하지 못하였고 일부 잘 못 이해될 수도 있겠다고 느끼고, 몇 가지 포인트에 대한 생각을 추가로 정리해 보았다.

AI 파급 효과와 그 규모에 대하여

지난 글에서, ‘AI로 인한 변화의 규모가 Web 1.0보다 더 클 수도 있다’고 한 표현은 어쩌면 AI의 파급 효과를 ‘과소 평가’한 것일 수 있다.

AI 기술에 가장 큰 영향을 받을 부분은 지식 노동자의 생산성 제고일 것이며, 그 규모는 Web 1.0에 의한 변화보다 그 규모가 ‘훨씬’ 클 가능성이 높다.

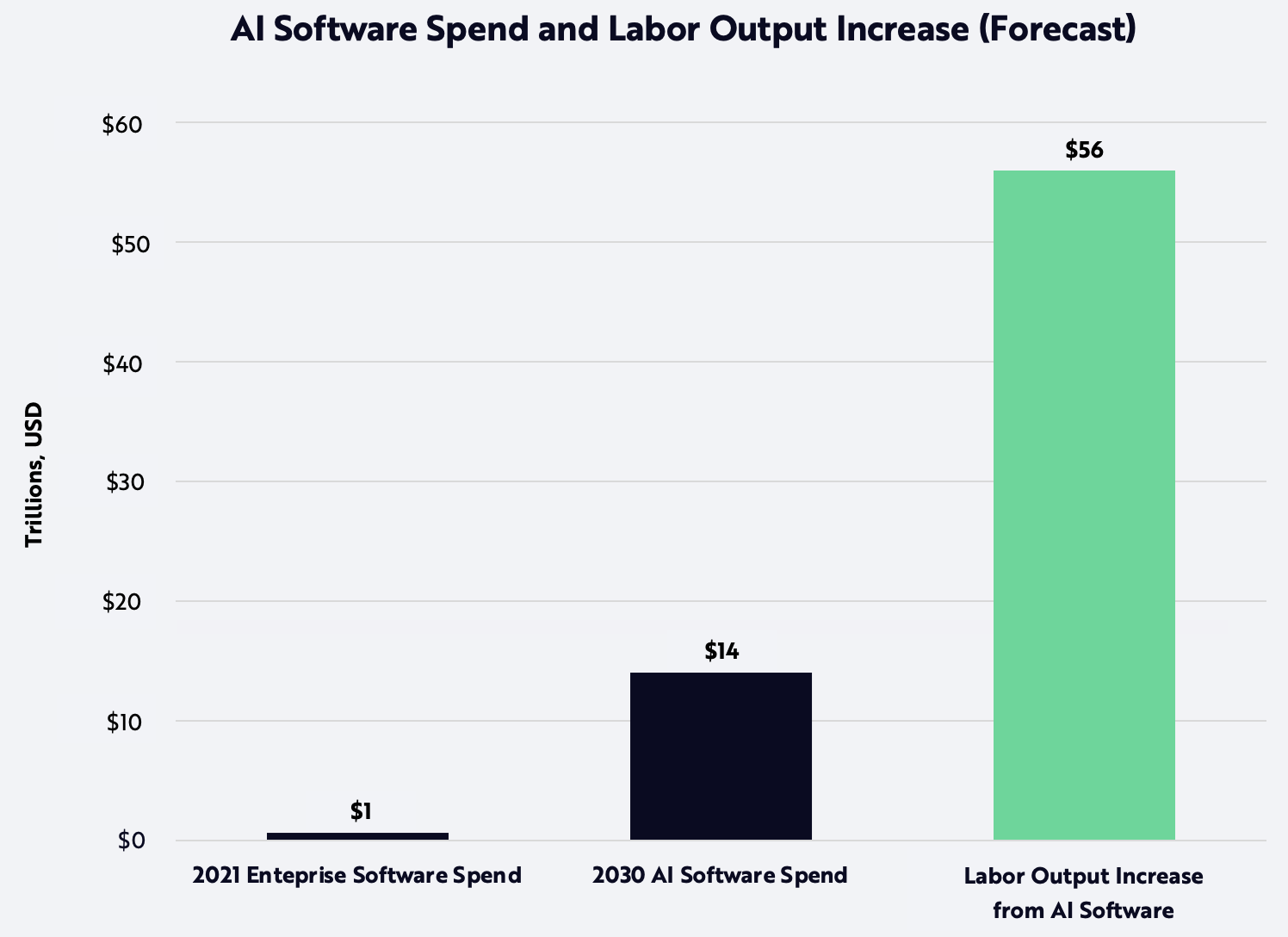

ARK Invest의 분석에 의하면, 2030년 기준 ‘지식 노동자 생산성’은 AI로 인하여 약 1.4x 개선되고 그 부가가치 규모는 56조 달러 규모에 이른다. (ARK에서는 지식 노동자에게 지불되는 비용은 연 32조 달러로 추산. 전세계 GDP 약 200조 달러 대비 15~20% 비중)

이러한 생산성 유지.개선을 위한 비용 지출은 통상 10~25% 범위라고 보며 (현재 이를 위한 IT 인프라 지출이 4조 달러 규모. 지식노동자 생산성의 약 10% 수준), AI로 인한 생산성 개선 규모의 25%를 AI 인프라에 추가 지출한다고 가정하면 그 규모가 연 14조 달러에 달한다.

(ARK 분석에서 Free Cashflow Yield라고 표현한) 영업이익률을 대략 30%로 가정하면 이로 인하여 창출되는 기업 가치가 (나스닥 평균 PER 20 내외를 적용하여) 80조 달러에 달할 것이며, 이는 90년대 이후 Web 기술에 의하여 창출된 기업 가치 (즉, 현재의 Web 기반 기업의 기업가치 총합) 13조 달러를 훌쩍 뛰어 넘는 규모이다.

(참고로, 2000년 닷컴 버블 붕괴 직전 최고점 Nasdaq 총 기업 가치가 6.6조 달러였고, 당시 닷컴 버블 붕괴로 사라진 기업 가치 규모는 약 4조 달러 규모이다.)

통상 ARK Invest는 disruptive tech에 대하여 상당히 bullish한 편이다. ARK Invest에서 매년 발행하는 Big Idea 보고서에서 특히 자율 주행 기술에 대하여 얼마나 bullish한 지 보면 알 수 있다.

이러한 경향을 고려하여 적절히 discount하여 이 규모를 다시 추정해 보면:

AI 기술에 의한 지식노동자 생산성 개선이 대략 1x 개선 (즉 2배로 개선)될 것으로 예상하면 (Copilot의 사례, 현재 기술 추세 등으로 볼 때, 2030년 기준 생산성 2배 개선은 크게 aggressive한 가정이 아니라고 본다), 생산성 증가 규모가 32조 달러로 추정됨. 이렇게 증가된 지식노동자 생산성를 위한 IT 인프라 지출을 기존 IT 지출과 같은 비율로 추가 지출한다고 가정하면, AI 관련 IT 인프라에 연 4조 달러가 지출될 것이고, (영업이익률 30%, PER 20x 기준으로) 이로 인한 기업가치 창출은 24조 달러에 달할 것이다.

ARK Invest가 워낙 Disruptive tech로 인한 영향에 대하여 bullish한 점을 감안하더라도, 이 분석이 ARK 대비 아주 보수적으로 추정한 것을 감안하면 AI 기술이 사회에 가져 올 영향의 규모는 Web 기술보다 훨씬 클 가능성이 높다고 볼 수 있다.

이는 AI 기술이 (기존 소프트웨어 기술과 비슷하게) 경제의 생산성을 높이는 ‘도구’로 사용될 때의 경제 효과에 대한 분석으로서, OpenAI의 Sam Altman이 AI 기술에 대하여 가지고 있는 입장은 이보다도 훨씬 더 bullish하다. 특히, AGI 기술이 가져 올 수 있는 (경제 분야에 국한되지 않고) 사회 전반에 가져 올 변화는 이러한 기존 경제 규모 기반 정량적 분석의 범위를 넘어설 수 있고, 한 걸음 더 나아가서 ‘스스로를 수정할 수 있는 AI 기술’ 단계에 이르면 그 변화의 규모 뿐 아니라 그 궁극적인 방향에 대한 본질적인 질문을 던질 수 밖에 없을 것이라 상상해 본다.

[MESSAGE FROM SPONSOR]

[세미나] 구루 토크쇼: AI가 가져 올 게임 분야의 혁신적 변화

Generative AI가 가져 올 큰 변화의 물결.

그 중 가장 먼저 그 변화를 맞을 분야의 하나가 ‘게임’이라고 믿습니다.

게임 개발과 제작 과정에 가장 먼저 변화가 오겠지만, 거기에 그치지 않고 AI와 게임이 결합하면서 게임의 개념 자체가 바뀔 수 있다고 봅니다.

상상의 나래를 끝없이 펼쳐 보자면, 모든 개인의 특성을 개별 학습하여 개인화된 게임이 실시간으로 제작되면서 이를 플레이할 수 있을지도…

그 상상의 나래를 ‘리니지의 아버지’ 송재경 대표와 함께 토크쇼를 통해 펼쳐 보려고 합니다. 이름하여 “구루 토크쇼”!!!

주제: AI가 진짜 “게임 체인저”가 될 수 있을까?

게임 관련 AI 기술의 새로운 가능성과 패러다임

게임 개발과 제작, 플레이에 어떤 변화를 가져 올까?

AI 기술로 ‘게임’의 개념 자체가 바뀌지는 않을까?

게임 관련 AI 기술의 현황과 방향

게임과 AI에 대한 Q&A

신청자 중 10-20분을 오프라인 토크쇼에 초대하여 직접 대면 Q&A도 진행할 예정입니다.

[“풀어서 설명해 주는 Two Cents”] 웨비나를 놓친 분들을 위한 VOD 공개!

Generative AI, Web3에 대하여 제가 직접 풀어서 설명하는 웨비나를 개최하였는데, 그 VOD를 공개합니다.

둘 다 무려 2~3 개월 전이라 그동안 양쪽 모두 시장이 쌍전벽해처럼 변하였지만, 최소한 각 분야의 흐름, 주요 키워드를 이해하는 데에는 도움이 될 것입니다. 많.관.부.

AI 분야별 시장 규모

최소 연 4조 달러에 달할 것으로 예상되는 AI 분야 value capture(라고 쓰고, 연 매출이라 읽는) 규모에서, AI 분야 별로 어떻게 시장이 형성될 지 상상해 보자면:

AI 분야를 크게 아래의 3분야로 나누어서 각 분야의 value capture를 추정해 본다.

Foundation Model (FM) 인프라 (하드웨어 인프라 포함)

AI 기반 서비스: horizontal 서비스, (기업 시장, vertical market을 위한) vertical 서비스, 기업 내부 인프라 포함

Enabling 인프라: MLOps, “Middle Layer”, 데이터 관련 등

Foundation Model 인프라

[Two Cents #58]에서 설명하였듯이, ‘LLM 기반 비즈니스에서 창출되는 가치 (value accrual)의 가장 많은 부분을 인프라 제공자가 차지할 것’이라는 a16z의 분석에 100% 동의하기는 어렵지만, 적어도 창출되는 전체 가치의 10–30% 정도를 FMaaS 사업자가 차지할 것으로 보인다. 모델 학습 뿐 아니라 모델 운용 (inference)에도 지속적으로 상당한 비용이 필요하기 때문이다.

FM 모델 운영에 필요한 인프라 비용, FM 모델 기반으로 운영되는 모든 서비스.인프라에 FM이 필수적으로 차지하는 역할 등을 고려하면, 10~30% 범위 중 10%보다는 20~30% 범위에서 value capture가 일어날 것으로 보며, 이는 (연 4조 달러 대비) 대략 연 1조 달러 규모의 value capture가 일어나는 것을 의미한다.

현재 구글의 연 매출이 $200B 규모인 것을 감안하면, 대략 ‘구글 규모의 FM 인프라 업체’가 5개쯤 탄생할 것이라는 의미가 된다.

물론 시장 구조를 좀 더 구체적으로 예상해 보면, (1) SOTA FM 모델을 필요로 하는 분야는 전체 AI 인프라의 일부가 될 것 (아마 최대 50% 정도가 되지 않을까?), (2) 기업 및 ‘AI 기반 서비스’를 위한 인프라에 (상대적으로 작은) 중소형 FM 모델 기반으로 (많은 경우 on-premise 형태로) 운영될 것이기 때문에, 위의 연 1조 달러 규모 value capture가 모두 ‘구글 규모의 FM 인프라 업체’의 시장이 되지는 않겠지만.

AI 기반 서비스

현재 ‘GPT의 UX layer’ 수준으로 등장하는 수많은 AI 기반 서비스들 대부분에 대하여 ‘장기적으로 지속 가능한 moat를 만들 수 있을지’에 대하여 아직 의문이 크고, 지금의 시장 흐름으로 볼 때 (대체 가능하지 않아 보이는) FM 인프라 사업자가 AI 분야 value capture의 대부분을 가져 갈 듯 보이기도 한다.

그럼에도 불구하고 10년 내지 20년 후 AI 시장에서는 ‘AI 기반 서비스’가 전체 시장의 대부분을 차지할 것이라고 본다. (여기에는 B2C 서비스 뿐 아니라, 기업을 위한 B2B 인프라도 포함된다) 어느 시대에나 도구 자체에 의한 value creation보다는 이 도구를 활용하여 만들어내는 가치가 훨씬 크기 때문이다. (우리가 경험하고 있는 소프트웨어 기술 분야 뿐 아니라, ‘대항해 시대’에서도 배를 만들어 파는 것보다 이 배를 이용한 통상의 경제 규모가 훨씬 컸다)

이 분야의 value capture 규모 추정은 정말 wild guess일 수 밖에 없지만, 대략 전체 시장의 2/3 정도, 즉 2.5조 달러 규모가 되지 않을까 한다. a16z 분석과 조금 다른 시각이긴 하지만, 나는 인프라 부문 value capture보다 이 기술 기반으로 생산성 향상에 의한 value capture 비중이 훨씬 클 것이라고 본다.

이 시장 규모 기반으로 창출될 기업 가치는, (위 ARK Invest와 같은 방식을 적용하면) 대략 15조 달러, 즉 현재 Web 기반 인터넷 기업의 기업 가치 13조 달러와 비슷한 규모가 될 것이다.

Enabling 인프라

그리고, 이들을 지원하는 다양한 서비스, 인프라, MLOps 등을 모두 ‘enabling 인프라’로 통칭하면, 이 분야 value capture가 연 0.5조 달러 규모 (지금 구글의 2배 규모) 정도로 볼 수 있겠다.

검색은 어떻게 될까?

ChatGPT 등장 이후 가장 큰 화두의 하나가 ‘구글 검색이 disrupt 될 수 있을까’ 이다.

앞으로 20–30년간 일어날 변화를 상상해 보면 우리는 이미 비슷한 경험을 하였었다.

비교하자면, 90년대 후반 웹이 처음 나왔을 때 “신문, TV 시장은 어떻게 될까?” 같은 질문을 하였었고, 20여년이 지난 지금 우리는 그 답을 알고 있다. “그 비즈니스 자체가 금방 사라지지는 않겠지만, 과거와 같은 시장에서의 영향력은 이미 사라진 지 오래 되었다”는. 하지만, 그러한 변화가 일어나는 기간은 20-30년 정도의 긴 시간이 될 것이라는.

같은 맥락에서, 구글 검색은 적어도 앞으로 5-10년은 지금의 시장 영향력이 유지되면서 현재의 성장 추세도 지속될 것이라고 보지만, 20년 후에도 현재의 구글 검색 모델이 계속 시장에서 유효한 비즈니스로 남을 지에 대해서는 의문이 크다. 블랙베리는 2007년 아이폰이 등장한 이후에도 지속 성장하여 2011년 최고 매출을 기록한 이후 2013년이 되어서야 큰 변화가 일어난다. 구글이 블랙베리와 같은 궤적을 밟지는 않을 것이고, 오히려 Gen AI 시장에서 중요한 메이저 플레이어의 하나로 남겠지만, 최소한 구글 검색 분야 자체는 향후 10년 간이 큰 전환점이 될 수 있다.

검색 비즈니스에 대해서는 단기적으로는 두 가지 면에 주목해야 할 것이다: 검색의 의도, 비즈니스 구조

(검색 전문가가 아닌 naive한 시각에서 보면) 검색은 그 의도에 따라 크게 몇 가지로 나누어진다. ‘정보 검색’ (특정 질문에 대한 답, 혹은 관련 정보가 포함된 문서 검색), ‘구매 의도’가 내포된 검색 (예: 싱가포르 호텔, OO 영화 상영 시간), 캐주얼 브라우징 (예: 뉴스 브라우징, 연예인 관련 가십) 등.

이 중 ‘구매 의도’가 내포된 검색이 (관련 링크 클릭 가능성과 비례하여) 상대적으로 가장 비즈니스 가치가 크고, 특정 목적의 ‘정보 검색’은 상대적으로 그 비즈니스 가치가 가장 작을 것이다. ChatGPT 방식의 interaction이, 현재 사용자들이 환호하는 ‘정보 검색’ 분야를 넘어서서 (그 자체도 hallucination등 풀어야 할 숙제가 많지만), ‘구매 의도’가 내포된 검색으로 어떻게 확대될 수 있을지에 대해서는 현재로서는 그 path가 잘 보이지 않는다. 결과적으로, 가장 비즈니스 가치가 큰 검색 query가 ChatGPT로 대체될 지에 대해서는 의문이 크다.

비즈니스 구조 측면에서 보면, 이미 구글이 과점하고 있는 검색 광고의 사용자 접점을, 다른 emerging player가 그 비용을 부담하면서 이를 뒤집고 이 기반으로 현재 구글의 검색 광고 과점 구조를 뒤집을 수 있을 지에 대해서는 의문이 더욱 더 크다. 구글은 특정 플랫폼의 default 검색이 되기 위하여 애플에만 연 $15b 지불하고 심지어 Firefox 브라우저를 위하여 Mozilla 재단에 연간 $450m 지불하고 있다. MS 혹은 다른 emerging player가 이 규모의 비용을 지불하면서 구글과 경쟁할 의사가 있다고 하더라도, 이미 대부분의 웹 페이지와 구축되어 있는 AdSense 네트워크까지 뒤집을 수 있을지 큰 의문이 있다.

요약하자면, 향후 3–5년 이내에 현재 구글의 과점 체제에 (ChatGPT등의 AI agent가) 의미있는 규모의 영향을 줄 지에 대해서는 상당히 회의적이다.

오히려 (‘AI 2세대 모델’에서 언급하였듯이) AI를 통해서 사용자와의 UX 접점 방식에 대한 근본적인 변화가 올 가능성이 높고 (20년 후에는 (지금 우리가 아는 방식의) 웹 페이지는 없어질 것이라는 주장과 같이), 이때 현재 우리가 알고 있는 검색 모델에 근본적 변화가 오면서 현재의 검색 시장 구조에 근본적 변화가 올 가능성이 높다고 본다.

하지만, 이러한 변화가 향후 5년 내에 크게 드러날 지는 의문이 크고, 장기적으로 일어날 변화의 형태는 10년쯤 후 그 모습이 드러나지 않을까 한다.

AI로 인한 자동화와 직업

AI 기술와 같은 Disruptive 기술의 등장은 필연적으로 기존 직업에 대한 위기 의식으로 연결된다.

새로운 기술이 직업을 앗아 갈 것이라는 두려움은, 19세기 러다이트 운동이나 2010년대 Automation kills jobs 논란과 마찬가지로 이번 Gen AI에 대해서도 다르지 않을 것이라 예상되지만, 지난 200년간의 역사를 보면 늘 새로운 기술은 더 많은 새로운 직업을 만들어 내고, 인간의 노동 시간은 지속적으로 감소하면서 소득은 오히려 증가하여 왔다.

(직업에 대한 기술의 영향을 분석하는 보고서가 대개 비슷한 결과를 보여 주긴 하지만) 특히 이 주제에 대하여 깊이 분석한 McKinsey 보고서에 의하면:

역사적으로 기술에 의한 한 분야에서의 고용의 감소는 늘 다른 분야에서 더 많은 고용 증가로 상쇄되어 왔고,

새로운 기술은 늘 더 큰 규모의 새로운 고용을 창출하여 왔다.

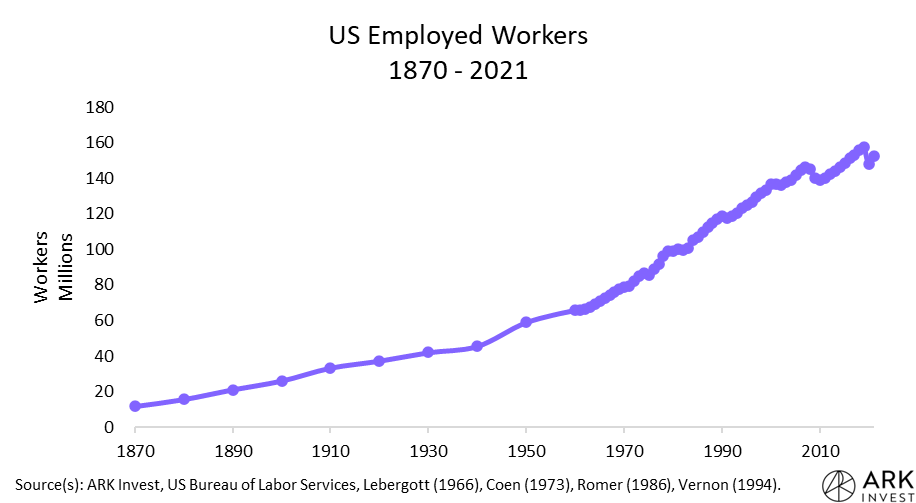

ARK Invest의 다른 분석에 의하면, 20세기 초 포드 자동차의 대량 생산 기술로 인하여 생산성이 거의 10배 가량 증가하면서 ‘기술에 의한 혁신적 대량 생산 방식’이 등장한 이후에도 고용은 줄지 않고 꾸준히 증가하였다. 심지어 대공황 시기를 거치면서도.

From 1870 to 2021, the US employed population grew at a compound annual rate of 1.71%. From Ford’s introduction of the assembly line to the end of the Great Depression, the employed population didn’t stagnate but rather grew at (roughly) a compound annual rate of 1.04%.

계속 고용이 증가하면서 동시에 노동자 당 근로 시간은 꾸준하게 줄어들었고,

In tandem, from 1870 to 2021, the average annual labor hours per worker in the US declined at a compound annual rate of -0.37%. From Ford’s introduction of the assembly line to the start of the Great Depression in 1929, labor hours declined at a compound annual rate of -1.39%

동시에 1인당 GDP는 꾸준하게 증가하였다.

물론 특정 직업군은 새로운 기술에 의하여 순식간에 사라져 버릴 수 있지만, 이번에도 AI 기술에 의한 변화는 20세기 초반에 경험한 “제2차 산업혁명”보다 훨씬 큰 (긍정적인) 변화를 가져올 것이라고 본다. 그리고, 그 대부분의 변화, 가치 창출은 지식 노동자의 생산성의 형태로 나타날 것이다.