[Two Cents #66] Generative AI - 2024년의 시장에 대한 생각

[게으름의 소치로 새해 시작된 지 거의 한달이 다 되어가도록 2024년 AI 시장에 대한 생각을 정리하지 못하고 있다가, 등 떠밀려서 ‘CES 가지 않은 CES 패널톡’ 모임에서 금년 AI 시장에 대한 생각을 정리하였고 이를 글로 정리한다.]

사업 모델의 진화와 시장 기회

먼저 사업 모델의 진화 및 시장 기회에 대하여 정리한 [Two Cents #64] Generative AI — LLM 기반 비즈니스 기회에 대한 몇 가지 생각 글의 핵심 포인트를 다시 짚어 보고, 이를 기반으로 앞으로의 시장에 대한 생각을 정리해 본다.

위 글의 핵심 포인트는 아래 몇 가지로 정리될 수 있다.

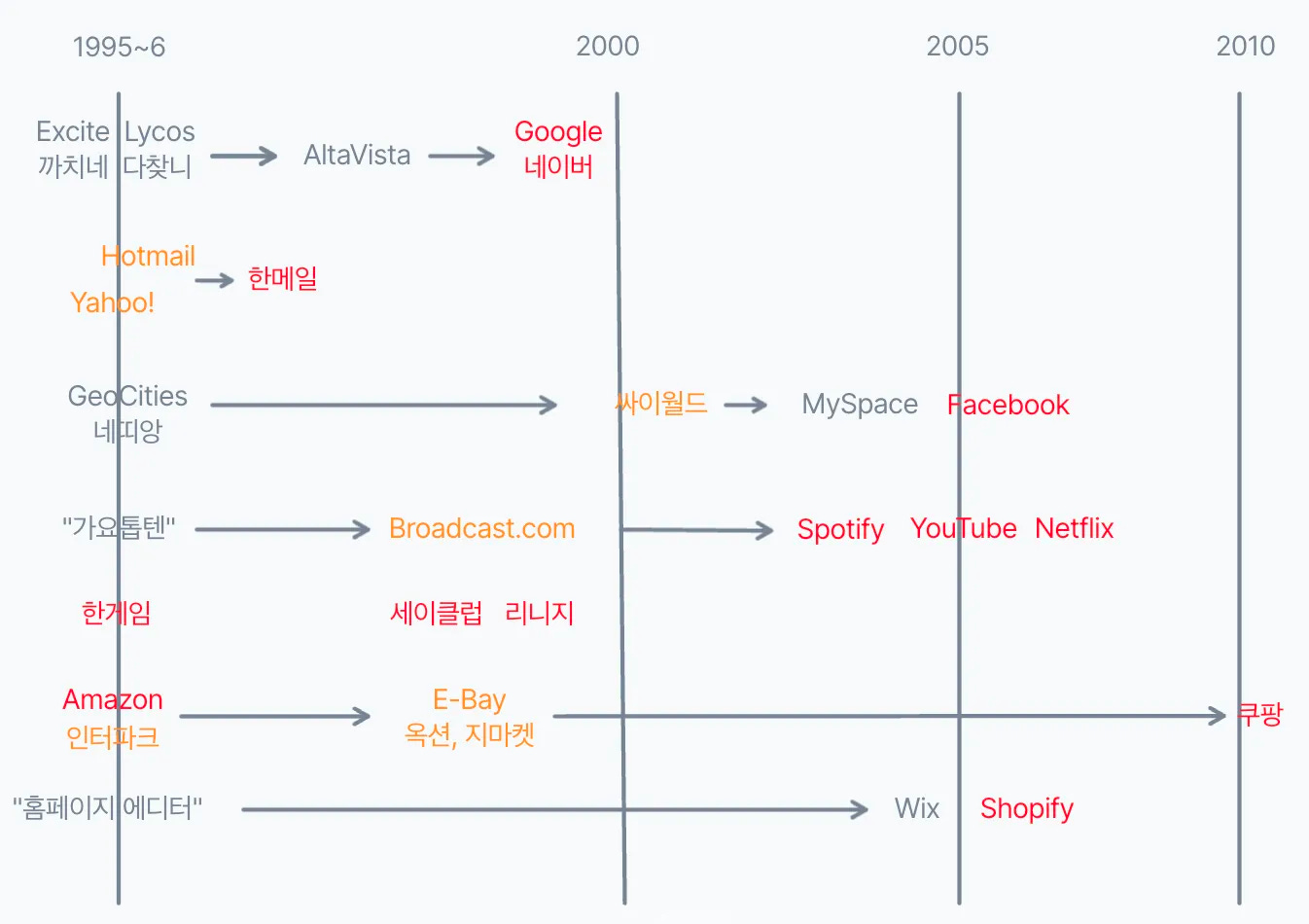

AI 같은 disruptive tech 초기에는 모든 분야에서 수많은 시도들이 봇물처럼 쏟아지지만, 그 중에 초기부터 성공에 이르는 경우는 아주 드물고 (예: 한메일, 세이클럽, Yahoo!), 많은 경우 일정 기간동안 기술, 인프라, 사용자 adoption, 비즈 모델 등 기반 여건이 갖추어진 이후에야 시장에서 자리 잡고 성장하는 경우가 대부분이다.

그 중에서도 시장의 판을 바꾸는 수준의 큰 성공 (예: 구글, 네이버)들은 이전에 없던 완전히 새로운 무언가 (특히 economics) 가능해졌을 때에야 비로소 나타나게 된다. (나는 이를 “2세대 모델”이라고 부른다)

물론, 초기부터 일관된 모델로 꾸준히 큰 성공을 만들어 가는 경우도 있고 (예: 아마존), 이전에 없던 새로운 무언가를 만들어 내면서 등장하여 새로운 카테고리를 만들어 내는 ‘갑툭튀’ (예: 세이클럽, 한게임, 리니지)도 있게 마련이다.

‘청바지’로 대표되는 툴 비즈니스는 초기에 관심을 끌고 빠르게 성장하는 비즈니스를 만드는 경우가 많지만 (예: 웹 에이전시), 이들이 ‘큰 성공’으로 가는 길을 길고 험난하며 많은 경우 ‘인프라 플레이’인 경우가 대부분 (예: AWS, Shopify)

이러한 큰 흐름의 패턴은, 90년대의 Web 전환 뿐아니라, 18세기 산업혁명이 시작된 이후 몇 백년간 새로운 disruptive tech이 등장할 때마다 여러 번 반복되어 온 패턴이다.

이를 기반으로 한 초기 시장 형성에 대한 몇 가지 관찰 및 예상:

B2B AI Transformation 수요 폭발: 향후 3-4년 간은 이 시장의 성장이 가장 크고 가장 빠를 것이다.

AI-augmented 중심으로 초기 시장이 먼저 형성되고, 이는 (신규 스타트업보다) 기존 플레이어 중심으로 시장이 드라이브될 것으로 보인다.

LLM의 큰 value-capture: (웹 시대와는 달리) 인프라 역할을 하는 LLM 플레이어들이 LLM 기반 value-chain 부가가치의 상당 부분을 가져 갈 것이다.

‘GPT wrapper’에 대한 생각: 대부분은 실패할 것이고, 극히 일부가 사용자 및 데이터 moat를 구축하고 생존/성장할 가능성이 있다.

(Side note:

“2세대 모델” 개념과 아주 비슷한 논리로 AI 분야의 새로운 기회에 대하여 설명하는 글을 발견하였다. On Platform Shifts and AI - by Casey Winters - Casey Accidental

이 글의 요지는:

major platform shift = technological shift (new ways of making things possible) + distribution shift (new ways of reaching people with it)

웹 시대에는 Google, 모바일 시대에는 Facebook이 distribution shift을 역할을 하였고, (”2세대 모델”에 해당하는) 이들의 등장은 기술의 등장과 일정 기간의 시차를 가질 수 있다.

AI 분야는 아직 distribution shift의 조짐이 보이지 않고, 어쩌면 AI의 distribution shift는 일어나지 않을 수도 있다)

2024년에는…

위의 관찰과 예상 기반으로 2024년의 사업 모델 및 시장의 진화를 예상해 보면:

B2B AI Transformation 수요 폭발: (여전히 같은 생각이다)

LLM의 큰 value-capture: (여전히 같은 생각이다)

AI-native “2세대 모델”이 일정 시간 후 등장할 것: 여전히 같은 생각이며, “개인화된/sexy 챗봇” “새로운 검색” 등의 시도가 지금 등장하고 있지만 아직 “2세대 모델”이라고 할만한 변화가 보이지는 않는다. 아마 ‘기존 방식에 새로운 기술을 대입하여 사용해 보려는 다양한 노력’이 소진될 때 쯤에야 그 모습이 보이지 않을까 하며, 빨라야 2024년 하반기에서 2025년 정도에 그 단초가 보이지 않을까 싶다.

이와 비교해서 방향은 같지만 생각이 조금 바뀐 부분은:

AI-augmented 중심으로 기존 사업자의 시장 리드는 예상대로 당분간 지속될 것이며, 그 범위와 시장 장악력은 당초 예상보다 더 넓고 더 깊고 더 길게 진행될 것으로 보인다.

즉, 지금 우리가 익숙한 서비스 모델, 비즈니스 모델의 범위 내에서는 AI로 무장한 새 스타트업이 “10x 나은 서비스로 훨씬 더 빠르게” 움직여서 기존 업체를 넘어서는 일은 거의 일어나지 않을 것으로 예상된다. AI 기술 기반으로 “현재 서비스 영역 범위 내에서 기존 업체 대비 10x 더 나은 차별화된 제품”을 만들 가능성이 그리 높지 않고, 이보다는 “기존 업체가 가진 distribution power”가 더 중요한 moat가 될 것이라고 예상된다. 그래서, AI 분야의 신규 스타트업은 “10x better”가 아닌 “완전히 다른” 제품을 지향하면서, 자신에게 유리한 “새로운 rules of the game”을 만들어서 경쟁해야 할 듯 하다.

LLM 기술 관련

당연히 SOTA (State of the art) LLM 기술은 엄청난 속도로 계속 발전하겠지만, 시장에 의미있는 기술 중심으로 몇 가지 예상을 해 보자면:

SOTA 모델 경쟁의 slow-down

2023년 가장 초미의 관심사였던 GPT-4 vs Bard 2 같은 SOTA 모델 경쟁은 약간 소강 상태가 될 듯 하다.

GPT-4, Bard 2 모델로 그 이전 수준을 훌쩍 뛰어 넘는 모델이 나온 후, 이와 관련된 앱/서비스 생태계 구축, 관련 시장의 재편, Alignment 등의 이슈가 관련 업체의 더 높은 우선 순위가 될 것으로 보며, 이러한 이유로 GPT-5 등의 SOTA 모델 출시가 당분간의 OpenAI, 구글 등에게 (최소한 비즈니스 측면에서는) 최우선 순위가 되지는 않을 것으로 본다.

Sam Altman이 지난 며칠 사이 GPT-5에 대한 언급을 하였지만, 나는 여전히 GPT-5가 2024년 내에 발표될 가능성을 그리 높게 보지는 않는다.

시장 선점을 위한 다양한 LLM 경쟁

대신, 시장에서는 Meta Llama 모델 이후 본격 시작된 OSS LLM 경쟁이 더 치열하게 더 다양한 모습으로 지속될 것으로 예상된다.

이는 기술력 자체에 대한 경쟁보다는 시장 선점을 위하여 다양한 규모, 목적, 형태의 LLM이 경쟁적으로 출시되면서, 점차 공고하게 자리 잡아 갈 앱/서비스 생태계에서의 시장 선점을 위한 경쟁이 더 치열하게 될 것이다.

이 경쟁의 주요 측면은:

B2B adoption을 위한 다양한 옵션의 경쟁: LLM 규모. (inference) 운용 비용. private data 기반 fine-tuning 용이성 및 비용

SOTA LLM (API) vs. OSS LLM (클라우드 instance, API, on-prem) vs. on-device

특정 용도 (예: 동영상, 3D, 애니메이션, 게임 등) 특화

그 외, 금년에 주목해야 할 몇 가지 LLM 이슈들을 더 꼽자면:

On-device LLM

2023년은 다양한 modality에 대한 LLM 경쟁의 해였다고 보며 (이미지 뿐 아니라, 동영상, 3D, 3D 애니메이션, 로봇까지), 2024년에는 on-device LLM (SLM이라 부르는게 더 적절할 듯)에 대한 다양한 시도가 등장하고 이를 기반으로 하는 새로운 비즈니스 모델의 등장도 기대된다.

때마침 발표된 Galaxy S24 “AI 폰”을 통해 그 첫 번째 버젼을 볼 수 있지만, 나는 on-device AI가 오래동안 이런 형태로 지속될 거라 보지는 않는다.

On-device LLM이 충분한 수준으로 발전하면, 이제 SOTA LLM API, OSS LLM의 API/클라우드instance/on-prem 옵션에 더해서 client device가 추가 옵션이 되면서, 다양한 AI back-end 구조를 구성할 수 있게 되고 이를 기반으로 다양한 선택의 폭을 가진 앱/서비스 생태계가 만들어질 것으로 예상된다.

LLM 기술 경쟁

(규모 경쟁이 아닌) modality 측면에서의 LLM 기술 개발에 대해서는 아래 몇 가지 분야에 주목하고 있다.

로봇: 학습 데이터, 작업 종류 및 dexterity, vertical 별 특화된 로봇 등. 휴머노이드 경쟁도 SOTA 기술 경쟁 측면에서는 주목 받지만, 시장에서는 비 휴머노이드 로봇의 경쟁이 훨씬 더 큰 영향을 가질 듯

Agent: (LLM 자체에 대한 경쟁은 아니지만) LLM을 활용한 AI 앱/서비스의 서비스 모델이 한 단계 진화하기 위한 기술로서의 agent, assistant 구조

‘integrated’ multi-modal: 현재 multi-modal LLM은 대부분 각각의 modality가 개별적으로 인식/생성되는데, (인간이 다양한 modality를 통합하여 하나의 event로 인식하듯이) 여러 modality가 통합되어 인식/생성될 수 있는 수준의 LLM 기술

장기적 차원의 R&D 관심

2024년 시장에 직접 영향을 주기에는 이르지만, 장기적으로 AI 환경, 시장 기회 측면에서 관심을 가지고 있는 분야로는:

Transformer 경쟁 모델: 현재 Transformer 구조의 시장에서의 기술 수명을 대략 5-10년으로 보며, 이에 따라 (CNN, RNN이 Transformer에 의하여 대체되었듯이) Transformer를 대체할 수 있는 새로운 구조의 기술이 앞으로 3-4년 사이에 여러 가지 등장할 것으로 예상된다. 최근 등장한 예: Mamba, RWKV

시장을 크게 바꿀 융합 비즈니스 기회: 우리가 쉽게 예상할 수 있는 IT 분야보다, AI 기술과 결합해서 훨씬 큰 가치 창출을 해 낼 수 있는 융합 분야 (예: 신약 개발). 예를 들어, (DeepMind 자회사?) Isomorphic Lab이 신약 개발을 위하여 2개 제약사와 진행하는 $4b 규모의 개발 프로젝트

국내 시장에서는…

지난 1년 국내 AI 시장을 관찰하면서 느낀 점 중심으로 국내 시장의 2024년 전망을 해 보면:

한글 LLM 개발의 한계

지난 1년간 내게 가장 큰 질문은 “영어 GPT-4 수준의 SOTA 한글 LLM은, 언제 누구에 의해 어떻게 가능하게 될까?” 였다.

현재까지의 관찰에 기반한 결론은:

현재 국내 최고 수준 업체의 한글 LLM은 (한글 능력에 관한 한) 대략 GPT-3.5와 GPT-4 중간 수준으로 향후 지속적으로 개선되겠지만,

국내 업체에 의한 그 이상의 SOTA LLM 개발은 (한글, 영문 모두) 아주 어려울 것으로 보인다. (현재 추정으로 대략 3억불 내외 학습 비용이 필요한) GPT-4 수준 LLM 개발이 (기술적, 사업적 두 측면 모두) 국내에서 가능할 지도 의문이 크지만, GPT-4 수준까지는 언젠가 어떻게든 따라 갈 수 있다고 가정하더라도, $1b 단위 비용이 필요할 것으로 예상되는 그 다음 단계도 국내 업체가 따라 가는 것이 현실적으로 가능해 보이지 않는다. (글로벌 시장에서도 이 수준의 SOTA LLM 경쟁에 참여할 수 있는 곳은 최대 10 곳, 현실적으로는 5곳을 넘지 않을 것이다)

비용 외에도 한글 학습 데이터 수집의 한계도 명확해 보인다. 대략 국내의 수집 가능한 한글 학습 데이터는 최대 2T 토큰 (국내 선두 업체)에서 0.5T 토큰 (그 외 업체) 규모로 추정되며, 별도의 “전략적인” 움직임 없이 T 토큰 단위의 추가 한글 학습 데이터 수집이 가능할 지 큰 의문이 있다. 물론 아직 디지털화가 안 된 출판물이 꽤 있고, 이러한 출판물의 high-quality 데이터는 (Wikipedia, Github 코드와 같이) 일반 웹 크롤링 데이터보다 그 학습 효과가 아주 크지만, 지금까지 누적된 모든 국내 출판물 전체인 (국회도서관 장서 규모) 약 1천만 종의 서적에서 추출 가능한 토큰 수는 최대 1T에 그칠 것으로 추정된다.

이러한 배경에서 향후 5-10년 기간 동안 가능한 SOTA 수준 한글 LLM은 현실적으로 미국에서 개발되는 SOTA 모델에서부터 1-2세대씩 시차를 가지고 뒤늦은 수준의 한글 기능을 SOTA LLM으로 사용하는 형태가 되지 않을까 예상된다.

여기에 STT, TTS와 같은 음성 관련 서비스도 비슷한 패턴으로 진화할 것으로 예상된다.

이러한 배경에서, 국내 LLM 개발은 SOTA 모델 개발보다는 (미국 시장에서 일어나고 있는 패턴과 유사하게) 시장 선점을 위한 “다양한 LLM 옵션” 개발에 더 집중될 것으로 예상된다. 중.소 규모 (OSS) LLM, fine-tuning, on-device LLM 등.

LLM 기반 서비스 개발

따라서, 초기에는 언어 무관한/한글 능력이 critical하지 않은 분야 중심으로 먼저 시장 확대될 것으로 예상된다.

실제로 국내에서 가장 경쟁이 많은 AI 서비스는, (미국에서는 수 십만 종류가 등장하는) 다양한 (언어 기반) 생산성 도구 관련 개발은 국내에서는 거의 눈에 띄지 않는 반면,

(1) 이미지, 동영상 등의 미디어 생성 분야가 가장 치열하고,

(2) (SOTA LLM 보다는 fine-tuning이 더 중요한) 개인화 챗봇 분야가 그 다음 정도로 보인다.

이들 분야가 국내 스타트업들이 새로운 무언가를 잘 만들어 낼 수 있는 영역이 될 수 있기 때문에, (한글 LLM 관련된 한계가 있음에도) 국내 스타트업들이 새로운 기회를 만들어 낼 수 있는 영역이 될 수 있다고 본다. 특히, 게임, 컨텐츠, 소셜, 엔터테인먼트가 만나는 지점에서 뭔가 (’세이클럽’같은) ‘갑툭튀’가 등장할 환경이 될 수 있다고 본다.

90년대 후반, 세이클럽, 리니지 같은 ‘갑툭튀’ 등장도, 첨단 기술 경쟁을 하기 보다는 주어진 기술을 새로운 use case에 접목하여 기존에 없던 새 카테고리를 창출해 내었듯이.

스타트업 scene은 아직 B2B 중심

내가 찾을 수 있는 국내 AI 스타트업 리스트를 정리해 보니 대략 50-100개 정도 되었고, 아직 레이더에 잡히지 않은 업체를 더 해도 100개 내외를 크게 넘지 않을 것으로 추정된다. (기존 업체가 기존 비즈니스에 AI 키워드를 더한 것은 포함하지 않았다) 생각보다 그 수가 많지 않은 것에 좀 놀랐다.

그 중 50-60%가 B2B 비즈니스이고, 가장 많은 비중의 업체가 기업의 AI Transformation 니즈를 위한 솔루션/서비스/SaaS에 집중하고 있다.

이러한 새로운 시장 형성 초기에 어쩌면 자연스러운 흐름이라고 볼 수 있다. 90년대 후반에도, 수많은 ‘인트라넷’ 기업들이 기존 & 새로운 웹 기술 기반으로 B2B 시장을 공략하고 있었고, 기업의 웹 전환을 지원하기 위한 수많은 ‘웹 에이전시’ 기업들이 명멸하였듯이.

그 중에 다음, 엔씨소프트 같은 몇몇 회사는 초반의 타겟 시장의 한계를 잘 극복하고 B2C 시장에서의 성장 흐름을 잘 타서 크게 성장할 수 있었고, 이런 흐름의 패턴은 AI 기반으로도 비슷하게 진행 될 것으로 예상한다.

B2C 분야 서비스 봇물의 원년

B2C 서비스는, 국내에서는 AI 프로필 사진 생성, 챗봇, Prompt Engineering 중심 툴/포털을 제외하고는 주목할만 한 기업이 아직 거의 없는 편으로, 수없이 많은 실험적 시도와 서비스가 등장하는 미국 시장과는 아직 차이가 커 보인다.

한편으로는 다양한 실험을 할 수 있는 충분한 성능의 한글 LLM 환경이 GPT-3/4, Claude 등 몇몇 외에는 아직 없는 시장 환경이 가장 큰 원인이라고 생각하고 (국내 선두 업체는 아직은 30여개의 선정된 파트너 사에게만 API를 제공하고 있다), 또 다른 한편으로는 아직 다양한 실험을 시도하기에는 국내 스타트업 생태계가 아직은 AI, LLM 시장 흐름을 catch-up 하는데 집중하고 있는 단계여서 그렇다는 판단이다.

2024년에는 그동안 물밑으로 움직이던 여러 프로젝트들이 발표되고 (특히 게임, 컨텐츠, 소셜, 엔터테인먼트가 만나는 지점에서 뭔가 ’세이클럽’같은 ‘갑툭튀’가 등장할만한 분야) 다양한 B2C 시도의 봇물이 터질 것으로 기대하고 있다.

2024년이 1995-1996년에 다양한 웹 서비스의 봇물이 터진 것과 비슷한 ‘AI 서비스 폭발의 원년’이 될 것으로 기대된다.

아직 많은 B2C 서비스들이 기존 서비스에 AI 기능을 add-on하는 형태를 취하는 경우가 많은데, AI-native B2C 서비스는 기존과는 상당히 다른 UX, interaction 방식을 취할 가능성이 높다. 이에 대해서 [Two Cents #65] Generative AI — AI-native 서비스 (“2세대 모델”)에 대한 좀 더 많은 생각의 흐름이 새로운 힌트가 되기를 바란다.

AI 분야는 올해도 ‘23년 못지 않은 롤러코스터가 될 것이다. 이 역동적인 시장 흐름 속에서 새로운 기회를 찾는데 조금이라도 힌트가 되기를 기대한다.