[Two Cents #79] “Flights of Thought” on Consumer + AI — Part 5: Commerce — 1. Agentic Commerce

Consumer AI에 대한 ‘시장의 준비’가 tipping point를 넘어 가고 있는 것으로 보인다.

지금 필요한 일은, AI 기술에 의한 시장 변화가 어떤 방향, 어떤 방식으로 일어나고 그 것이 (산업 및 시장의 구조, 시장 참여자 간의 구도 및 economics 구조 등에) 어떤 영향을 가져 올 지에 대하여 최대한 구체적으로 예상, 예측해 보고,

그 과정에서 예상 가능한 기회를 조금이라도 먼저 찾고 시작하고 (스타트업 입장에서), 마찬가지로 이렇게 시작한 기회를 먼저 인지하고 이를 지원하는 (투자자 입장에서) 것이 필요하다고 본다.

이 흐름과 과정에서 일어날 다양한 ‘것’들, 관련된 아이디어들에 대한 나의 생각의 흐름 (”Flights of Thought”)을 공유 하려고 한다.

이제 각 분야, vertical 별로 어떤 새로운 기회가 가능할 지에 대한 분석과 상상을 시작해 본다.

먼저 가장 ‘명확하게’ 상상할 수 있을 듯 한 Commerce부터. (착각일 수도 있지만)

Commerce + AI의 ‘서부 개척’?

먼저 AI로 인한 commerce 및 소비자의 구매에 관한 변화를 예상하면서 가장 크게 전제하는 점은, 현재 시점 기준 온라인 판매 가능한 상품은 거의 대부분 온라인 판매 상태로 준비되어 있다는 점이다. 물론, 아직 온라인화 되지 않은 영역도 있겠지만 그 규모, 비중으로 볼때 그 비중이 결정적이지는 않을 것이라고 본다.

이 의미는, 이제부터 AI에 의한 커머스 분야의 변화는 “새로운 상품군을 새롭게 온라인화 진행하는 경쟁”이 아니라 (즉, Amazon, 쿠팡과 같은 온라인 쇼핑몰 (aka, product page의 database)에 대한 새로운 경쟁자가 등장하는 것이 아니라), 기본적으로 “이미 온라인화 되어 있는 (즉, Amazon, 쿠팡 등을 통해 이미 온라인으로 product page가 준비된) 상품군에 대한 접근과 그 distribution에 대한 경쟁”이 주된 전장이 될 것이라는 의미이다.

이러한 큰 전제 하에서, 가장 먼저 예상되는 변화는 현재의 쇼핑 구매 여정 (구글 검색 → (Amazon, Shopify 등) 쇼핑몰의 제품 페이지에 도달 → 탐색, 검색, 비교, → 결제 (checkout))이 빠르게 Agent 기반의 “fully autonomous shopping”으로 전환될 것이라는 점이다. 소위 ‘Agentic Commerce’이 본격화될 것이다.

Agentic Commerce로 인한 구조 변화

Agentic Commerce를 통한 변화의 본질은 단순한 기술 업그레이드가 아니라 구매 행위의 주체가 사람에서 AI 에이전트로 전환되는 것을 의미하며, 이는 곧 커머스 전체 구조와 참여자 간의 역할을 근본적으로 재편하게 될 것이다.

소비자는 더 이상 개별 쇼핑몰에서 직접 검색하고 비교하고 결제하지 않고, 대신 “내 예산 10만 원 안에서 이번 주 장보기 리스트를 채워줘”라는 지시만 내리면 AI 에이전트가 최적의 선택을 대신 실행하여 결과를 deliver할 것이다. 그 것이 최종 결제 마치고 주문까지 끝낸 상태일 수도 있고, curate하고 선택한 상품을 장바구니 담아 둔 상태에서 사용자의 최종 컨펌을 기다리는 상태일 수도 있고.

이러한 변화는 검색(SEO), 커머스 플랫폼, 결제(Payments) 등 각 시장 참여자 간의 economics를 근본적으로 바꾼다. 기존에는 구글 검색에서 발생한 intent를 기반으로 광고 클릭 → e-commerce 플랫폼에서의 상품 발견 → PG사 결제라는 흐름이 작동했다면, 이제는 에이전트가 discovery부터 selection, checkout까지 통합적으로 수행한다.

결과적으로 기존 value chain에서 중요한 역할을 하던 플레이어(검색 광고, SEO 최적화, 장바구니 광고, 리타겟팅 등)의 가치가 축소되거나 다른 플레이어가 등장하고, 새로운 플레이어 간의 역할 분담 구조에서 기존과 다른 방식으로 수익/이익 (aka, gross margin)이 재배분된다는 의미이다.

이는 스타트업에게 새로운 기회를 제공한다.

초기 단계에는 특정 수요나 버티컬에 특화된 에이전트가 등장할 수 있고, 이를 통해 사용자 습관을 선점한 기업은 이후 더 큰 플랫폼으로 확장할 수 있다. 이를 위하여, 인프라 레이어에서 새로운 “rail”을 까는 기업도 필요하다. Commerce를 위한 에이전트가 원활히 작동하려면 상품 데이터 접근성, 멀티머천트 aggregator, 자동 결제 레이어, 개인화된 쇼핑 메모리 같은 새로운 인프라가 필요하기 때문이다.

현재 단계에서 이미 기존 커머스 플레이어들은 이러한 Agent 주도의 커머스에 각각 다른 방식으로 대응하고 있다. 아마존은 자사 상품 데이터에 외부 에이전트가 접근하지 못하도록 막고 있다. “Shop for Me” 자체 에이전트로 소비자를 잠식하되 외부 에이전트가 자신의 가장 중요한 전략적 자산인 상품 데이터베이스에의 접근을 막기 위해서이다. 반면 Shopify는 상품 데이터 접근은 허용하지만, 외부 에이전트에 의한 결제(Checkout)는 막는다. 즉, 개발자와 스타트업에게 기회를 열되 마지막 결제 경험은 자사 플랫폼이 가져가겠다는 계산이다. (Shopify 매출에서 핀테크 매출 비중이 75% 수준인 점을 고려하면 당연한 선택일 것이다.) 월마트는 상대적으로 개방적이다. 자사 상품 데이터 접근을 허용하면서, 에이전트가 들어와도 오히려 트래픽과 매출이 늘어난다고 보는 것이다. 이는 시장에서 상대적 minor 플레이어로서는 다른 선택의 여지가 없어서 일 수도 있다.

이처럼 서로 다른 플랫폼 전략은 곧 스타트업에게 새로운 틈새를 만들어준다. 검색 광고와 SEO 최적화의 가치는 줄어들고, 대신 에이전트 친화적 API, 멀티머천트 데이터 레이어, 자동결제 인프라가 더 큰 가치를 차지하게 될 것이다.

소비자 구매 여정의 변화

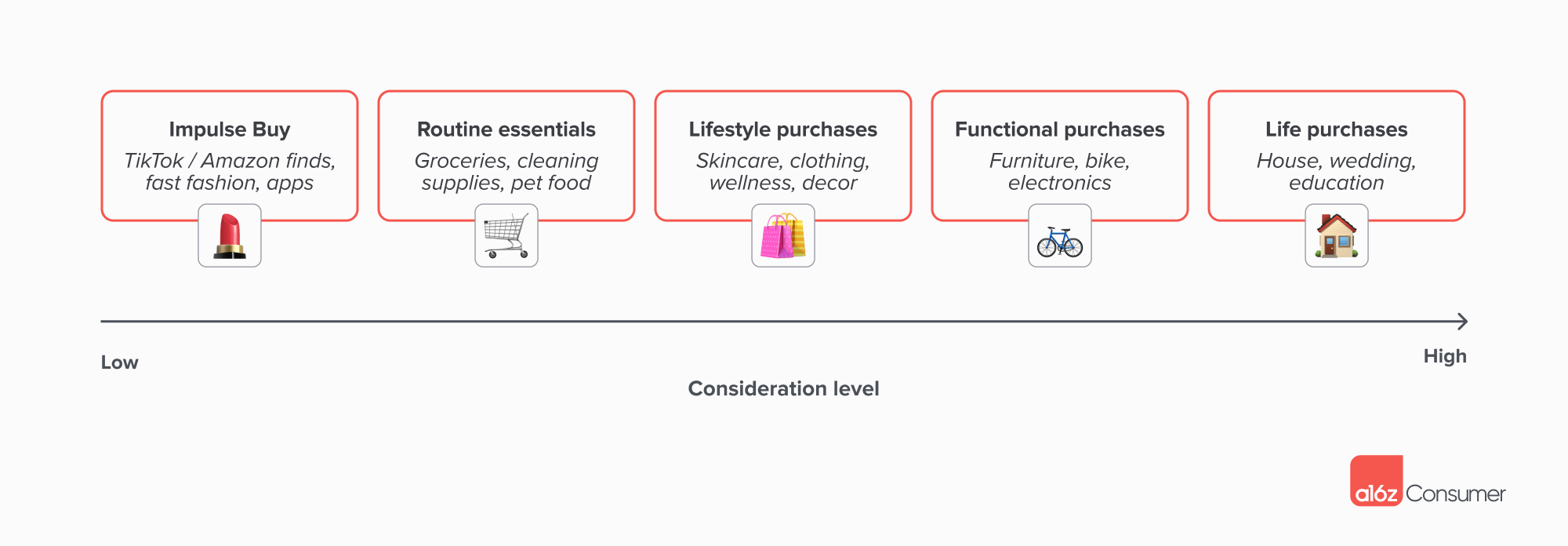

a16z에서 정리한 바와 같이, 소비자 구매는 크게 충동구매(impulse), 생필품(routine essentials), 라이프스타일(lifestyle), 기능적(functional), 인생 구매(life purchases) 5가지 카테고리로 나누어지고, 각 카테고리 별로 소비자의 구매 여정과 의사 결정 기준이 다르며 이에 따라 AI 기반의 커머스에서 일어날 변화의 양태도 다를 것이다.

각각의 유형에 대하여 현재의 방식 및 앞으로 예상/기대되는 방식을 상상해 보면:

충동구매: 슈퍼마켓 계산대에서 초콜릿, 껌 구매하기 → TikTok, 인스타 등에서 5초 만에 원클릭 구매

생필품: 정기적으로 구매하는 세제, 화장지, 사료 등의 소모품 → Agent에 의한 자동 구매 (기간 단위가 아닌, 나의 현황에 따라 자율적으로 판단해서 주문되는)

라이프스타일: 화장품, 패션, 인테리어 등 개인화 성향이 극도로 강한 상품 → 나의 구매 이력, 취향 등을 이해하는 개인화 layer 기반. 시장, 패션 트렌드를 추적하면서 나의 취향에 따라 (수시로) 상품 추천하는 Agent (Ambient Agent 형태가 될 수도 있음)

기능적 구매: 노트북, 자전거, 소파 같은 고관여 제품 → 나 혹은 나를 대변하는 ‘개인화된 에이전트’ 와 ‘상담’하는 전문 브랜드 Agent. 나를 대신하여 특정 분야, 제품에 대한 시장 조사 & 상품 추천.

인생 구매: 집, 자동차, 웨딩, 대학 같은 초대형 의사결정 → 나를 대신하여 시장 조사를 하고, 나와 단계 별로 상담하고, 필요하면 할부 금융 등에 대한 해결책도 만들어 오는 나의 ‘집사 Agent’

각 여정마다 AI가 개입하는 방식이 다르고, 따라서 스타트업 기회도 달라진다. 예를 들면, 충동구매는 TikTok, 인스타 알고리즘 기반 추천에 최적화될 것이고, 생필품은 가격 추적과 반복 구매 자동화가 중심이 된다. 라이프스타일 제품은 AI가 추천·큐레이션을, 기능적 제품은 상담·보증·협상을, 인생 구매는 리서치, 의사결정 지원, 금융 솔루션까지 맡게 된다.

이처럼 카테고리별 쇼핑 여정의 차이는 각각 새로운 AI-native 스타트업의 기회 공간으로 이어진다.

Autonomous Agentic Shopping 유형과 방식

상품 유형에 따라 각기 다른 구매 여정에 따라 “fully autonomous agentic shopping”을 제공하는 서비스 구조는 다양한 형태로 등장할 것이다.

1. Personal Agents (Consumer-facing)

Personal agent는 사용자의 반복적 수요(식료품, 생필품 등)를 완전히 자동화한다. “매주 120달러 예산 안에서 내 식단에 맞는 장보기 리스트를 채워줘”라는 지시를 처리하는 봇이 그 예다.

이 모델은 구독(subscription), 제휴 수수료(affiliate commissions), 추천 기반 upsell을 통하여 수익화할 수 있다.

2. Category-Specific Agents

카테고리 특화형 에이전트는 전자제품, 여행, 가구 등 고관여(high-consideration) 구매 영역을 담당한다.

단순히 체크아웃 자동화에 그치지 않고, 리서치·협상·보증연장까지 포괄하여 (도중에 human-in-the-loop 과정을 포함하여) 전반적으로 Agent가 독자적으로 진행하는 새로운 쇼핑 방식을 제공한다.

이 과정에서 초기 스타트업이 특정 버티컬에서 독점적 입지를 확보할 수 있으며, 시간이 지나면 아마존이나 ChatGPT 같은 수평적 플레이어가 이를 흡수할 가능성이 크다.

3. Enterprise/Brand Agents

(이전 Agent 관련 [Two Cents #77] 에서 예상하였듯이) 브랜드와 retailer는 점차 자체 Brand agent를 “전면에서 고객 응대를 담당하는 영업사원(frontline sales rep)”으로 내세우게 될 것이다.

고객 맞춤형 upsell, cross-sell을 실시간으로 수행하며, Shopify 머천트를 위하여 이 기능을 제공하는 “Agent-as-a-service” SaaS도 빠르게 확산될 수 있다. 이는 과거 마케팅 자동화 SaaS(Klaviyo, Attentive)와 유사한 기회 구조를 가진다.

4. Marketplace/Platform Agents

여러 판매자 e-commerce, 판매자/브랜드 agent와의 거래를 통하여 쇼핑 전체 여정을 통합 대행하는 통합형 모델도 가능할 것이다.

여기서는 AI가 SKU를 동적으로 조합하여 상품 유형, 소비자의 예산·선호 조건 등에 따라 구매 과정을 다양하게 펼치고 그 결과를 최적화한다. 비유하자면, 나의 취향을 이해하고 나의 쇼핑 과정 전체를 ‘알아서 잘’ 처리해 주는 ‘훌륭한 집사 (concierge)’ 역할을 해 줄 agent/platform이라고 볼 수 있다. (이 단계까지 진화하면 agent와 플랫폼의 구분도 무의미해질 수 있다.) 기존 아마존·구글의 중앙집중형 모델과 달리, AI-native aggregator 혹은 이들을 ‘대변’하는 brand agent가 새로운 마켓플레이스로 성장할 가능성이 있다.

이들은 제품에 따라 enterprise/brand agent, 특정 상품 전문의 category-specific agents 등의 다양한 ‘판매 agent’와 개별적으로 응대.협상하며 원하는 결과를 deliver하는 ‘나의 쇼핑 집사 역할’을 대신할 것이다.

기대되는 스타트업 기회들

이러한 시장 변화 예상에 따라 기대되는 새로운 스타트업 기회들을 카테고리 별로 상상해 보자면: (이 예들은 현재 단계에서 상상할 수 있는 예의 일부이고, 시장이 진화하고 더 넓게 확대되면서 훨씬 다양하고 더 큰 기회의 창이 열릴 것이라 믿는다.)

1. Infrastructure (Agent “Picks & Shovels”)

Agentic Commerce의 가장 근본적 기회는 새로운 인프라 layer이다. AI 에이전트가 상거래를 수행하기 위한 인프라 기업.

AI 에이전트가 실제로 상점과 데이터를 주고받고, 결제를 실행하고, 개인화된 쇼핑 맥락을 유지하려면 기존 이커머스에는 없던 새로운 (agent을 위한) 인프라 rail이 필요하다. 초기에는 눈에 잘 띄지 않지만, 에이전트 생태계 전체가 의존하게 되는 핵심 인프라로 자리 잡는다.

새로운 기회의 몇 가지 예를 들면:

multi-merchant aggregation API/agent: 다양한 판매자 (아마존, Shopify, 개별 쇼핑몰 등)를 연결하여 나의 쇼핑 니즈에 따라 merchant 혹은 brand agent 등과의 상호 협상.협의를 통하여 원하는 쇼핑 결과를 제공하는 API/agent 인프라. (소비자, 브랜드, 플랫폼 등) 다양한 소스에서 initiate한/운영하는 다양하 Agent 대상으로 필요한 상품 정보를 제공하는, (국내의 금융 결제원과 비견할만한) 은행간 연결 인프라 역할을 하는 Plaid 같은 역할을 수행. 구체적인 형태는 A2A economy 구조와 Agentic commerce의 결합이 어떻게 이루어지고 진행될 지에 따라 다르게 진화할 것으로 예상됨.

agent-native 결제 레이어: agent 간의 M2M 결제, 사용자의 permission 하에서 자동 결제 등 A2A economy에 필요한 agent 간의 checkout stack. 그 중 상당 부분은 (기존 ‘인간에 의한 결제’라는 가정 하의 PG기반 결제와는 다른) stablecoin에 기반한 M2M 형태이어야 할 것으로 예상됨. “Stripe for Agentic Commerce”

메모리 + 개인화 엔진: “50달러 이하의 비건 제품만 구매” “(여행 일정등을 포함한 나의 개인 현황에 대한 모니터링을 통하여) 내 소모품이 떨어졌을 시기에 필요한 필수재 (staples) 자동 구매” 등과 같은 나의 현황, 쇼핑 습관, 제품 별 공급선 등에 대한 컨텍스트를 장기간 기억하고 적용하는 기능을 제공. “Twilio for Consumer Context”

이들은 Twilio가 통신 인프라를, Plaid가 핀테크 데이터를, Stripe가 온라인 결제를 가능하게 했던 것과 같이 다른 스타트업들이 Agent Commerce를 위하여 활용할 수 있는 필수 인프라 rail을 구축하는 역할이며, 장기적으로 생태계 전체에서 가장 많은 기업들이 의존하는 기반이 될 수 있다.

2. Consumer Apps (Autonomous Shopping Agents)

소비자 앱 레이어는 “새로운 (쇼핑) 검색창”에 해당한다. 소비자가 더 이상 구글 검색창이나 아마존 검색창에 입력하지 않고, 에이전트에게 직접 “대행을 위임(delegate)”하게 되는 인터페이스를 장악하는 것이 곧 B2C commerce 시장을 장악하는 길이다.

새로운 기회의 몇 가지 예를 들면:

Personal shopping agent: 반복구매(식료품, 생필품 등)를 자동화하며, 가격 추적, 맞춤형 예산 관리, 나의 일정에 맞는 자동 구매 처리 등의 차별화 요소가 될 것이다.

Cross-platform agent: 아마존, Shopify, 개별 브랜드를 넘나드는 최적 쇼핑 경로를 찾아 쇼핑 니즈에 대응하는 aggregator 역할. 아마존 “Shop for me”를 multi-platform 기반으로 일반화 한 형태.

이는 초기 인터넷에서 Honey가 쿠폰을, Instacart가 장보기 대행을, 초기 모바일 브라우저가 앱 생태계를 열어준 것과 유사하다. 결국 사용자의 첫 번째 접점을 차지하는 자가 시장을 지배할 것으로 본다.

3. Vertical AI Shopping Agents

Agentic Commerce에서도 가장 두드러진 기회는 vertical 특화형 에이전트다. 특히 아마존이 장악하지 못한, 고마진이면서 소비자가 전문적 가이드를 필요로 하는 고관여 영역이 유망하다. 초기 스타트업이 버티컬 틈새를 빠르게 장악할 수 있다.

새로운 기회의 몇 가지 예를 들면:

여행에서는 항공·숙박·액티비티를 통합 번들링하는 에이전트 (차별화: 개인 맞춤형 패키지 구성 + 실시간 가격 추적),

헬스케어 & 웰니스에서는 약·보충제·OTC 제품을 자동 관리하는 에이전트 (차별화: 개인 건강 데이터와 연계된 맞춤형 구매)

럭셔리 & 패션에서는 취향 큐레이션 및 리세일/중고까지 확장하는 에이전트 (차별화: 개인 패션 히스토리 기반 추천 + 순환 소비 모델)

금융상품에서는 카드·보험 비교를 최적화하는 에이전트 (차별화: 즉각적 비교 + 지속적 모니터링(예: 금리 인하 시 자동 리파이낸싱))가 등장할 수 있다.

이는 Expedia가 여행에서, Oscar Health가 헬스 인슈어런스에서, Farfetch가 럭셔리 패션에서 각각 버티컬 플레이를 통해 대규모 기업으로 성장한 것과 같다. 단, 이번에는 AI가 버티컬별 “전문가”로 진화하면서 기존 기업의 UX를 대체하거나 재정의하게 될 것이다.

4. Merchant Tools/Brand Agents (Agent-as-a-Service for Brands/Retailers)

마지막으로, 브랜드·리테일러가 자체 AI 에이전트를 운영하도록 돕는 SaaS형 툴 혹은 Agent 플랫폼이 큰 기회가 될 것이다. 이제 판매자는 단순히 Shopify 스토어를 운영하는 것이 아니라, 자체 AI 에이전트를 전면에 내세워 고객과 1:1로 상호작용하게 될 것이다. Shopify 생태계와 직접 맞닿는다.

새로운 기회의 몇 가지 예를 들면:

Agent Storefront: 브랜드의 대변인으로서 소비자와 직접 대화한다. AI 에이전트가 브랜드의 첫 세일즈 담당자. 차별화 포인트: 대화형·개인화 UX

Conversion Optimization Agent: 체크아웃 단계에서 자동 upsell, cross-sell을 실행. 차별화 포인트: 구매 확률 기반 실시간 오퍼

Post-purchase Care Agent: 보증 등록·재구매·고객 서비스까지 자동화 & 통합 관리

이는 과거 고객지원 SaaS, 마케팅 자동화 등이 각각 브랜드의 SaaS 스택을 차지했던 것과 유사하다. 차이는 이번에는 단순한 워크플로 자동화가 아니라, AI 에이전트가 곧 브랜드의 ‘첫 번째 대면 창구’가 된다는 점이다.

맺으며

Agentic Commerce는 단순한 이커머스의 진화가 아니라, 커머스 전체 value chain을 재편하는 전환점이다. 검색 광고, SEO, 마켓플레이스 광고, PG 결제 모델 등 지난 20년간 인터넷 커머스를 지탱해온 경제구조가 바뀌면서 새로운 스타트업의 기회가 열릴 것이다

이제 쇼핑은 사람이 직접 “검색→비교→체크아웃”을 하는 행위가 아니라, AI가 대신하는 fully autonomous shopping으로 진화할 것이다. 모바일 전환기에 카카오톡, 배달의민족 같은 “모바일 네이티브” 스타트업이 탄생했듯, 이번 전환기에도 Agentic-native 스타트업이 새로운 유니콘이 될 것으로 본다.

지금이 바로 그 시작점이 될 것이다.

Consumer + AI 분야에 집중하는 초기 투자자로서 이러한 생각의 흐름을 공유하는 주된 목적은, 이 글을 통하여 기존 스타트업들이 AI 흐름을 잘 활용하여 어떤 새로운 기회를 찾아 낼 지, 또 새로운 창업자들이 어떤 새로운 기회를 모색하면 좋을 지 고민할 때, 그 시행착오를 줄일 수 있는 하나의 참고 자료가 되기를 바라기 때문이다.

Two Cents 나름 방식의 Call for Startup이라 할 수 있다.

이러한 기회를 찾았다고 생각하는 Consumer + AI 분야 초기 창업자/스타트업들은 언제라도 열려 있으니 DM 혹은 이메일 (hur at hanriverpartners dot com)으로 연락 주시기 바란다.