[Two Cents #85] “Flights of Thought” on Consumer + AI — Part 11: 소비자 행태 변화 — 3. Interface에서 Intent로

들어가며

근본적으로 인간으로서의 소비자 니즈 자체가 바뀌지는 않겠지만, 기술의 변화에 따라서 제공 되는 방식, 양태, 환경이 달라짐에 따라서 소비자 행태 자체가 (서서히, 그러다가 급격하게. “gradually, then suddenly”) 변화 하게 되고, 그에 따른 근본적인 비즈니스 구조 변화 또한 예상이 된다.

AI 기술에 의한 변화의 규모가 얼마나 클지, 그 영향이 어디까지 미칠지에 대한 논란이 여전히 많지만, 최소한 Consumer AI 시장에서는 그 범위가 단순히 ‘규모가 몇 배 성장’하는 수준이 아니라, 소비자 행태에 대한 근본적인 변화와 함께 기존 incumbent 플레이어 중심의 시장 구조 역시 근본적으로 바뀔 가능성이 크다고 본다.

[Two Cents #84] “Intent Economy”에서는, 현재 시장에서의 주된 value chain에서 top-down으로 어떤 구조적 변화가 일어나고, 이로 인하여 예상되는 시장 구조의 변화 중심으로 살펴 보았다.

이번에는 bottom-up으로 AI로 인해서 과거와 달리 새롭게 가능해진 방식으로부터 어떤 새로운 소비자 행태가 등장하고 이로 인하여 소비자 행태에 어떠한 second-order 변화가 일어날지에 대하여 살펴 본다.

“모든 것의 YouTube화” (“YouTube-ification of everything”)

첫 번째 주목할만 한 흐름은 “모든 것의 YouTube화”라 할만한 움직임이다.

여기에서 “YouTube화” 표현의 의미는, “기존에는 기술적 난이도, 사용할 수 있는 자원의 부족 등으로 일반인들이 접근하기 어려웠던 작업이 기술의 도움으로 일반 소비자들에게도 가능하게 되면서, 이를 기반으로 하는 완전히 새로운 ‘소비자 행태’가 (경우에 따라 오랜 시간에 걸쳐) 등장하는 과정”을 의미한다.

이는 2005년 YouTube가 등장하면서 “동영상을 디지털화하여 공유하고, (동영상 format 확인, 관련 codec 설치, 동영상 다운로드 등) 복잡한 과정 없이 이 동영상을 바로 (instantly) 볼” 수 있게 되면서, 동영상의 공유 및 플레이가 누구나 접근 가능한 행동으로 바뀌었고, 이를 통해서 동영상 공유 및 소비가 commoditize 되었다. “YouTube화” 표현은, 이렇게 동영상 컨텐츠의 공유.소비가 보편화되는 과정에서 시장이 경험한 것과 같이, “기술에 의하여 비로소 새롭게 가능해진 방식에 의하여 보편화된 새로운 소비자 행태가 등장하는 과정”을 의미한다.

AI를 통한 “YouTube화”는 생각보다 다양한 분야에서 시작되고, 빠르게 소비자들에게 보편화되고 있다.

Gen AI가 일반 대중에게 강력한 인상을 남긴 계기가 된 이미지 및 동영상 생성에서 출발하여, 음악, 3D 모델 생성 및 3D 모델 움직임, 그리고 이제 실시간으로 3D World Model을 생성하고 이를 navigate하는 것 까지 가능해졌다. (Google Genie3, World Labs 등)

이러한 creative content 생성 뿐 아니라, (좀 더 시야를 넓게 보면) 코딩을 보편화하는 ‘vibe coding’도 이 범주에 포함되고, 이러한 움직임의 끝판왕으로 소프트웨어 개발 자체를 (글 쓰기 & 공유와 유사한 형태로) social activity화 한 플랫폼 (Wabi), 그리고 게임 개발도 ‘vibe coding’하는 플랫폼 (Verse8)이 등장한 것이다.

이렇게 (이미지, 동영상에서부터 시작하여, 게임, 소프트웨어까지) 모든 것이 “YouTube화”된다면, 과연 이러한 환경에서 소비자의 행태는 어떤 근본적인 변화를 겪을까? 컨텐츠 생산 영역에만 국한하여 상상해 보면, 앞에서 언급한 ‘사진기’의 발명으로 일어난 변화의 100배, 1,000배 정도 범위와 스케일로 변화가 일어나면서, 질적인 변화도 따라 일어날 것이라는 것만 명확해 보인다.

몇 가지 first-order, second-order 영향을 상상해 보면:

전문가 컨텐츠 시장은 좀 더 narrative, production quality 지향

사진 기술 등장 이후, 회화 예술의 다양한 분기, 진화

일반인에 의한 컨텐츠 시장은, 그 결과물 자체보다 그를 둘러싼 새로운 소비자 행태의 등장

Snapchat에서 사라지는 이미지/영상 공유 → 아주 personal, innate한 대화 기반의 소셜 행위

Tik Tok의 초기 성장을 드라이브한 뮤직비디오 배틀 → 컨텐츠 자체 보다는 그 것을 둘러 싼 사람들 간의 social interaction으로 관심의 이동

3D 모델, virtual world, 게임의 (실시간) (개인화) 생성, 내비게이션

AI에 의한/AI가 적극 참여하는 공간화 → (어떤 새로운 소비자 행태가 등장할까?)

소프트웨어 생산의 commodity화 → 소프트웨어의 utility화 (see below)

(그 외 어떤 새롭게 emerging하는 second-order 소비자 행태가 가능할까?)

Note: 상상력의 부족으로 이들 예는 직접적인 (first-order) 영향 수준에 머무르고, 이로 인한 second-order 영향까지는 상상하지 못하고 있다. first-order 영향에 의한 변화가 지금 바로 가능한 새로운 기회라면, second-order 영향에 의한 변화는 first-order 변화 기반으로 그 다음 단계 (2-3년 이후?) 새롭게 등장할 기회가 될 것으로 본다.

소프트웨어의 utility화

이 시각의 극단적인 형태가, 내가 사석에서 종종 이야기하는 “소프트웨어의 (전기, 수도와 같은 의미로) utility화” 이다.

지금은 우리 모두 ‘전기’라는 사회 인프라를 “플러그만 꽂으면 언제 어디에서나 바로 사용할 수 있는 보편재”로 생각하지만, 전기가 세상에 처음 등장한 불과 100년 전의 역사만 돌아 봐도, 어느 동네에서 전기를 사용하려면 그 지역 건물의 규모와 배치에 맞추어 새롭게 전선을 배선하고 그 (동네 규모 grid에) 연결된 발전소를 새로 설치해야만 가능했다. 이 것이 지금과 같은 “전국적 규모의 계층화된 grid에, 표준화된 전압의 전기가 분배되고, 모든 가정에서 플러그만 꽂으면 표준화된 전압의 전기를 metering해서 제한없이 사용”할 수 있게 되기까지는, Samuel Insull의 혁명적인 전기 산업 구조의 전환을 통하여 “기술의 전환 및 표준화, 사업자의 통폐합, 인프라의 통폐합” 등 과정을 수십년간 거친 결과물이다.

대략 1960년대부터 상용 소프트웨어가 사용 가능하게 된 이후의 소프트웨어 시장 진화 과정을 보면, 구조적으로 전기와 크게 다르지 않다.

하드웨어별 업무별 소프트웨어 (remember ENIAC? Apollo 11’s code?) → 벤더별 하드웨어 플랫폼 표준화 (IBM) → 하드웨어 규모별 OS 수준 플랫폼 통합 (IBM, DEC) → OS 수준의 off-the-shelf 표준화(Unix, Microsoft) → 표준화된 OS 기반으로 “shrink-wrapped” 소프트웨어 → client-server 소프트웨어 → 소프트웨어 cloud화 (SaaS) → “vibe coding” → 소프트웨어의 (전기와 같은 개념의) utility화 (yet to come) 등으로 진화해 온 그 과정을 보면.

이러한 소프트웨어 진화의 다음 단계는 “소프트웨어의 utility화” 혹은 “1회용 소프트웨어” 보편화일거라 보며, 현재 “vibe coding”이 그 변화의 서막을 알리는 현상이고, 이제 막 등장한 Wabi등의 ‘vibe-coded software 공유 플랫폼’이 이제 “소프트웨어의 YouTube화”의 시작을 알리는 신호라고 해석한다.

몇 가지 first-order, second-order 영향을 상상해 보면: (역시 상상력의 제약이 크지만)

1차적으로는 (Wabi 등의 플랫폼을 통하여) ‘소프트웨어라는 object를 만들어야 하는 대상’으로 보는 개념보다는, (1) ‘해야 할 일’에 촛점을 맞추어 만든 (vibe coding 과정을 통해, 소프트웨어 형태의 결과물을 만들어 내는) ‘도구’가 보편화되고, (2) 자연스럽게 이렇게 만들어진 결과물을 (그 것이 소프트웨어라는 object 형태가 되든지, SaaS 형태의 서비스가 되든지, agent라는 다른 방식의 서비스/object가 되든지) 공유하고 remix하는 행태가 보편화되면:

첫 번쨰 달라질 소비자 행태는, 소비자는 새로운 ‘도구 (aka 소프트웨어)’를 ‘만들려 하기’ 보다는 ‘찾아 보기’가 첫 번째 행위가 될 듯 하다. (이는 GPT 초기에 잠시 등장한 GPTs 혹은 지금 인기를 모으고 있는 prompt library와 비슷한 형태일 듯)

이는 ‘도구’를 찾고 사고 파는 공간이 (Zapier 같은 플랫폼이나, AppStore 같은 마켓플레이스 보다는) ‘쿠팡’ ‘아마존’과 더 유사한 소비자 친화적 플랫폼으로 진화하지 않을까?

또 다른 유형의 소비자 행태로는, 잠시 빌려 쓰고 버리는 (1-time use) 방식이 보편화될 가능성도 높아 보이고.

이 (도구 공유 공간은) 자연스럽게 업무 수행 방법론 (best practice), 워크플로우, (지식 노동자의) mind map 등을 거쳐, 일, 삶 등에 대한 생각의 ‘소셜 공론의 장’으로 진화하지 않을까? (비유하자면, 인스타그램이 ‘예쁜 사진 공유’ 공간에서 ‘자신을 자랑하고’ 이 것이 자연스럽게 ‘마케팅/브랜딩을 널리 알리려는’ 공간으로 진화하였듯이)

(소프트웨어 라는) 툴 보다는, 실제 해야 할 일 자체에 더 집중하는 (지식 노동자의) 워크플로우 중심으로 소비자의 사고, 행태가 이동하지 않을까?

이메일, 캘린더, To Do List (TDL)를 사용하는 습관도 기존에 이미 만들어진 ‘툴’에 사람의 행위가 맞추어진 결과 (not the otther way around) 라는 시각이다. TDL 역시 해야 할 일을 잘게 나눈 단위 작업 단위로 scheduling하던 습관의 결과물일 수 있고.

이러한 ‘툴’이 보편화되어 전기, 수도물 쓰듯이 자유롭게 쓰고 버릴 수 있으면 더 이상 ‘툴’이라는 존재 자체엔 대한 인식이 무의식 수준으로 내려가 버리고, 이제는 이 것들을 (전기, 수도) 가지고 할 일 (예: 청소, TV 시청)으로 관심의 촛점이 이동해 버릴 듯.

비유를 하자면, 과거 인터넷이 진입 장벽이 높은 ‘새로운 기술’이었던 시절에는 ‘인터넷 한다’는 행위 자체가 우리의 인식에서 인지되었지만, 이제는 (와이파이 접속할 때, LTE 음영 지역 외에는) ‘인터넷 한다’는 행위 자체엔 대한 인식 없이 살고 있듯이.

(그 외 어떤 새롭게 emerging하는 second-order 소비자 행태가 가능할까?)

AI Scientist

소비자 행태와 직접 연관이 있는 영역은 아니지만, 모든 것의 “YouTube화”라는 사고 실험을 확장하다 보면 궁극적으로 도달하는 지점의 하나가 첨단 R&D 분야이다.

실제로 현재 SOTA 수준 LLM 적용으로 새롭게 등장하는 흐름의 하나가 ‘AI scientists’ 분야이다.

AI Agents들로만 구성된 연구팀이 (인간의 개입 없이) 새로운 Covid-19 백신을 발견하였다는 발표가 불과 1년 전인데, 이제 AI Agents들로 구성된 연구팀이 보편화되고 있는 추세. 어쩌면 조만간 이 분야도 (최소한 전문 연구원들 중심으로) ‘vibe coding’ 수준으로 보편화될 수도 있을 것이라는 생각.

Foundation Model 자체보다는, 해결하려는 문제에 대한 domain knowledge가 bottleneck이 되어 버린 만큼, (가장 value-add가 클) 신약/life science 분야를 필두로 각 전문 R&D 분야의 연구원들이 봇물처럼 뛰어 들지 않을까 상상하고 있다. 이미 life science 분야는 새 스타트업 창업하듯이 새로운 ‘AI Scientist’들이 등장하고 있고.

그렇게 되면, 이 시점이 (많은 visionary가 이야기하는) AGI, ASI에 기반한 ‘인류 지능 폭발’의 출발점이 될 수도 있지 않을까 하는 상상까지 가능하다.

“No app, No OS” — 우리가 알고 있는 UI UX의 종말

이러한 “모든 것의 YouTube화”로 시작된 환경의 변화로 인하여 예상되는 근본적인 소비자 행태 변화에 대한 함의 (implication)는:

기존 수십년간 우리가 익숙해진 OS, 소프트웨어, 앱 등의 abstraction 및 이들을 둘러싼 비즈니스 구조가 해체될 것이고,

이로 인한 소비자의 행태 변화는 우리가 지금 상상하는 것보다 훨씬 클 것이라는 점이다.

“AI is being baked into keyboards, browsers, and operating systems. If your assistant is everywhere you type, why open a separate app?” — 2025: The State of Consumer AI | Menlo Ventures

이를 각각 좀 더 파고 들어 보면:

얼마 전 Elon Musk는 “앞으로 5-6년 이내 모든 OS, app들이 필요 없어지고, 사용자는 ‘AI가 탑재된 (스마트폰이 아닐 가능성이 높은) 디바이스’와 대화하면서 원하는 것들을 얻을 것이고, 사용자가 보는 대부분의 컨텐츠는 필요에 따라 AI가 실시간으로 생성한 것들이 될 것”이라고 이야기하였다.

Elon Musk가 평소 기행을 많이 하기는 하지만, “first principle thinking”에 의하여 “다음 것”을 가장 정확히 예측/목표하고 이를 만들어 내는 역량만큼은 가장 뛰어난 사람이라고 생각하는데, 그가 AI로 인한 변화라고 예측한 이 방향 역시 directionally correct한 예상이라고 생각한다. (timeline등의 detail에서는 생각이 약간 다르지만).

즉, 우리가 지난 수십년간 익숙해진 ‘소프트웨어’라는 개념 및 그 소프트웨어와 사용자가 interaction하는 방식이 (그 하부 구조로서의 OS를 포함하여) 근본적으로 변화할 것이라는 점이다.

실제로 우리가 지금 당연시 하는 ‘모바일 앱’도 사실은 ‘발명’된지 불과 20년이 채 안된 artifact로서 (Palm Pilot app까지 올라 가면 최대 30-40년) ‘스마트폰’이라는 artifact가 등장하면서 비로서 가능해진 새로운 ‘물건’이라는 점을 생각하면, 이 ‘앱’이라는 artifact가 (아마 ‘스마트폰’이라는 artifact가 더 이상 의미가 없어질 가능성이 높은) 30년 이후에도 계속 유효할 것이라고 믿는 것이 더 이상할 수 있다.

이러한 변화를 보여 주는 표현의 하나:

UI, UX의 근본적 변화: “interface-heavy”에서 “intent-driven”으로

이러한 변화 흐름은, 근본적으로 사람과 시스템 간의 접졈 (UI) 및 사용자 경험 (UX) 측면에 큰 (근본적인?) 변화를 가져 올 것으로 본다.

[Two Cents #76] UI, UX에서 다루었듯이, 이러한 환경에서 각 개인이 접하는 UI, UX 접점은 아래의 몇 가지 측면에서 근본적으로 바뀔 것으로 예상된다. 물론 앞으로 3년 내는 아니겠지만, 10년 이상 걸리지는 않을 듯 하다.

end of “request - response UX”

가장 근본적으로 일어날 변화는, 기존에 우리가 익숙한 “UI 접점에게 요청을 하고 (request),” 이에 대하여 “UI 접점이 결과물을 주면 (response)”, 사용자가 이 결과에 대하여 다시 다음 단계 요청을 하는 “일련의 reques-response 흐름” 형태의 사용자—시스템 간의 interaction 방식이, 아주 다양한 방식으로 바뀔 것으로 본다.

예를 들어, Ambient Agent에 의한 선제적 알림/개입 (proactive intervention) 방식을 상상해 보자.

아침에 일어나서 이메일, 캘린더를 가장 먼저 뒤져 보는 방식이 아니라, 24x7 나를 보좌하는 Ambient Agent가 아침 식사 중에 나의 오늘 할 일 리스트와 그 우선 순위, 각각에 대한 배경 설명을 해 주고, 각각의 이슈에 에 대하여 ‘이렇게 진행할까요’라는 질문에 내가 확인만 해 주는 방식이 멀지 않아 가능해질 것이다. 이러한 행태에 소비자가 익숙해지면, 이제 어떤 이메일, 캘린더, TDL 앱을 사용할지 내가 신경쓸 필요가 있을까?

소비자의 주된 UI 접점: 소비자가 AI와 interact할 가장 주된 공간은 어디가 될까?

스마트폰? 다시, 데스크탑? 아니면, (CCTV, 스피커, 마이크 등이 가득한) ambient 공간 (예를 들면, 자동차, 사무실, 집안의 거실/서재/침실, 지하철/버스, 길거리 …)? 아니면 (Humane pin 혹은 AR Glass, Meta wristband 등) 새로운 form factor의 ambient device?

주된 interaction modality: 이 공간에서 소비자가 AI와 interact하는 주된 방식, modality는 무엇일까?

현재와 같이 스마트폰 화면 보면서, 사진 업로드하고 키보드 입력하는 방식? 스마트폰과 음성 대화로? 이때 음성 대화를 나누는 상대는 ‘Siri’? 아니면, ambient device(의 ‘Alexa’)와의 음성 대화? 혹은 스크린을 보면서 AI app과 직접 음성 대화? ambient 공간에서 (클라우드에 있는) Alexa 서버와 음성 대화를 하면 클라우드 Alex 서버가 알아서 triage?

주된 interaction 주체: 위의 환경으로 진화하기 전까지, 현재의 디바이스 및 환경에서 어느 것이 가장 주된 interaction 주체 및 방식이 될까?

Siri (음성 에이전트)가 주된 접점이 되고, 나머지는 모두 Siri가 triage? 아니면, ChatGPT/Claude가 새로운 super app이자 app store로? (지금 스마트폰에서 처럼) 사용자가 각각의 AI App 혹은 AI URL 기반으로 서비스를 찾아 가는 방식? 아니면, 다시 브라우저?

이러한 변화는, 소비자의 행태가 ‘interface-heavy’ UI UX에서 부터 ‘intent-driven’ 워크플로우로 근본적으로 바뀌는 것을 의미한다.

몇 가지 first-order, second-order 영향을 상상해 보면:

단기적으로는, ‘플랫폼’ 기반으로 구축된 웹 서비스, 앱 중심의 환경이 해체되고, 새로운 layer에서의 ‘새로운 플랫폼’ 중심으로 앱/서비스/mini app 등의 ‘단위’들이 새롭게 ‘헤쳐 모여’하게 될 것이다.

그 첫 번째 변화의 신호가 OpenAI App SDK, 그리고 (놀랍게도 예상치 않게 지금 시점에 발표된) Apple Mini Apps Partners Program 이다. (이들 각각에 대한 나의 생각들을 정리한 Tweet들: App SDK, Apple Mini Apps)

‘새로운 layer에서의 새로운 플랫폼’은 iOS, AppStore, AI browser, ChatGPT (소위 ‘AI Super App’) 등 다양한 layer중 하나 혹은 그 이상으로 이동/분산될 듯 하고, 그 중 어느 layer로 settle down될 지는 향후 기술의 흐름, 소비자의 수용 과정에 따라 달라질 듯 하다.

위의 ‘소프트웨어의 utility화’ 흐름, 추가로 “SaaS is dead, at least as we know them” (이 주제는 따로 다룰 예정이다) 흐름과 함께, 기존의 개별 앱/서비스 중심의 시장 구조에서, (1) 더 적은 수의 ‘headless’ 공급자 중심으로 aggregate 되고, (2) (Wechat 내부의 mini app과 유사한) (많은 경우, 아주 단순한 ‘단 하나’의 기능에 집중하는) ‘수 많은’ micro/mini app의 생태계로 분산되고, 이 두 가지 움직임이 동시에 발생하지 않을까 한다.

이러한 변화는, front-end UI 접점, back-end ‘headless’ supplier 등의 구조에 아주 큰 변화를 가져 올 가능성이 높다. (물론 10년 내지 그 이상의 오랜 시간이 걸리겠지만)

여행 분야를 예로 들어 상상해 보면, booking.com, hotels.com 등 B2C 서비스 중심 시장 구조에서부터, ‘AI Super App’ 혹은 ‘AI Agent’를 소비자 접점의 front-end 역할을 담당하고, 소수의 항공권 예약 (APOLLO, AMADEUS 등 GDS) 및 소수의 hotel booking supplier aggregator들이 ‘headless’ 형태 back-end 공급사가 되는 구조가 가능하다.

소비자 행태의 second-order 변화

AI가 ‘자동화를 통한 효율화’, ‘컨텐츠 생성’을 넘어 (agent를 통한) ‘판단.실행’까지 관여하기 시작하면, 소비자 행태의 기본 단위는 더 이상 앱, 페이지, 기능이 아니게 되고, 사용자는 점점 “무엇을 클릭할 것인가”, “무슨 action을 할 것인가”보다 “무엇을 이루고 싶은가”를 먼저 떠올리고, 시스템은 그 의도를 해석해 필요한 정보 탐색, 비교, 실행을 한 흐름으로 처리하게 된다.

이 변화의 본질은 UI/UX의 진화라기 보다는 소비자가 디지털 시스템을 인식하는 방식 자체의 전환에 가깝다.

위에서 논의한 AI로 새롭게 가능해지는 변화의 의미를, 소비자 행태에 미치는 second-order 변화 중심으로 정리해 보면:

생산의 대중화: 결과물을 소비하지 않고, ‘참여하는 과정’을 소비

모든 것의 YouTube화가 의미하는 가장 직접적인 변화는, 생산 행위 자체가 더 이상 전문가의 전유물이 아니라는 점이다.

이미지·영상·음악·3D·코드·게임까지 “만드는/창작하는 비용”이 급격히 낮아지면서 소비자는 자연스럽게 생산자와 소비자의 경계를 넘나들게 되고, 이 과정에서 중요한 것은 결과물의 완성도가 아니라, 만들 수 있다는 사실 그 자체가 일상화된다는 점이다.

이로 인한 second-order 변화는 소비자의 관심의 이동이 될 것이다.

완성된 콘텐츠 자체보다, 그것이 만들어지는 과정의 실시간성, 참여 가능성, 리믹스와 피드백의 맥락이 소비의 중심이 될 것이다. TikTok 초기의 뮤직비디오 배틀이나, Snapchat의 사라지는 콘텐츠처럼, 결과물 “작품” 그 자체가 핵심이 아니라 그 과정에서 사용가 간의 “관계와 상호작용”이 핵심 가치가 된다. 소비자는 더 이상 수동적 시청자가 아니라, 공동 제작자 혹은 큐레이터로 행동한다.

이미지, 동영상, 3D 생성 단계를 넘어서 소프트웨어까지 그러한 ‘소비자 창작’의 대상이 되고, Wabi와 같은 플랫폼에서는 (vibe coding으로 만들어 내는) 소프트웨어를 중심으로 이러한 소비자 활동이 일어나기 시작하고 있다.

검색, 탐색의 종말: 정보를 ‘찾는’ 행위가 사라진다

기존 인터넷 사용 행태의 상당 부분은 검색과 탐색에 기반해 있었다.

어떤 문제를 해결하려면 검색어를 만들고, 링크를 열고, 여러 페이지를 비교한 뒤 스스로 판단해야 했다. AI가 이 과정을 대체하기 시작하면 (search → summary), 소비자는 더 이상 정보를 수집하지 않고, 대신 판단의 기준과 제약 조건만 제시하고 그 결과물에 대한 채택 여부를 판단하게 된다.

이때 나타나는 변화는 미묘하지만 근본적이다. 소비자의 인지적 부담은 “얼마나 많은 정보를 봤는가”에서 “이 시스템을 얼마나 신뢰하는가”로 이동한다. 무엇을 샀는지보다, 왜 그것이 선택되었는지, 그리고 그 선택이 되돌릴 수 있는지가 중요해진다. 검색 UX의 종말은 단순히 검색창이 사라진다는 의미가 아니라, 소비자의 사고 구조가 “탐색 중심”에서 “목표/intent 중심”으로 바뀐다는 의미이다.

소프트웨어의 utility화: 도구를 쓰지 않고, 일을 수행한다

소프트웨어가 (전기, 수도와 같은 의미로서의) utility처럼 작동하기 시작하면, 소비자는 더 이상 ‘툴을 사용하는 사람’으로 스스로를 인식하지 않는다. (마치 ‘인터넷 한다’라는 표현을 더 이상 사용하지 않게 되었듯이). 필요한 순간에 필요한 기능이 호출되고, 일이 끝나면 사라지는 환경에서, 앱을 설치하고 학습하는 행위는 점점 예외가 된다. 이 과정에서 소프트웨어의 존재감은 무의식 수준으로 내려가게 될 것이다.

이로 인해 소비자의 행동은 자연스럽게 워크플로우 중심으로 재편된다. 이메일, 캘린더, To-Do 앱을 어떻게 쓰느냐가 아니라, “하루를 어떻게 진행하는가”, “일을 어떤 순서로 처리하는가”가 핵심이 되고, 소프트웨어는 더 이상 정체성이나 생산성 도구가 아니라, 전기나 수도처럼 이러한 일의 수행을 (눈에 띄게 & 눈에 띄지 않고) 가능하게 하는 배경 인프라가 된다.

요청–응답 UX의 약화/소멸: 소비자는 ‘조작’하지 않고 ‘승인’한다

기존 UI/UX는 사용자가 명시적으로 요청(request)을 보내고, 시스템이 응답(response)하는 반복 구조에 기반해 있다. 그러나 AI 에이전트가 문맥을 지속적으로 이해하고, 워크플로우 전체를 담당하게 되면, 이 구조는 점점 약화되고, 소비자는 “무엇을 클릭할지”를 고민하는 대신 시스템이 제안한 흐름을 승인하거나 수정하는 역할을 맡게 된다.

이때 UX의 중심은 인터페이스의 복잡성이 아니라, intent의 전달/공유, (delegation등의 역할 분담을 포함한) 결과물에 대한 의사결정 과정/방식의 설계가 된다. 얼마나 자주 개입할지, 어디까지 자동으로 맡길지, 언제 사람에게 되돌릴지에 대한 선택/자동화/개인화가 중요해진다. 좋은 UX란 더 많은 선택지를 제공하는 것이 아니라, 적절한 순간에 최소한의 질문을 던지고 소비자의 의사 결정을 돕는/대행하는 것이 될 것이다.

소비의 핵심 비용 변화: 돈보다 ‘의도, 신뢰, 권한’

마지막으로, 이러한 변화는 소비에서 지불되는 비용의 성격을 바꾼다. 앱을 쓰는 데 드는 시간과 주의력이 줄어들수록, 소비자는 더 많은 것을 시스템에 맡기게 된다. 그 결과 가장 중요한 자원은 돈이 아니라, 권한을 위임할 수 있는 신뢰가 된다.

이 과정에서, 광고, 피드로 주의를 끌고 사용자의 클릭을 유도하던 방식은 점점 사라지고, 소비자는 원하는 ‘의도’를 표현하고 (agent 기반의) ‘시스템’은 이를 deliver하는데 집중하게 된다. 즉, 시스템과 사용자 간의 기본 interaction 방식이 [Two Cents #84]에서 설명한 “Attention Economy”에서 “Intent Economy”로 이동하게 된다.

이 환경에서 프리미엄은 콘텐츠, 클릭, Conversion이 아니라, 소비자가 얼마나 (신뢰, 개인화 측면에서) 믿고 위임할 수 있는가, 그리고 그 결과물에 대한 소비자의 의사 결정은 어떻게 진행되고 (HITL, delegation), 그 과정에서 문제가 생겼을 때 얼마나 어떻게 획인, 설명하고 복구할 수 있는가에서 발생한다. 소비자는 더 적게 관여하고, 더 많이 맡길 것이고, 그 ‘맡김’의 설계가 앞으로의 소비자 경험을 규정하게 될 것이다.

시장 구조 변화와 새로운 스타트업 기회

시장 구조: “앱 중심 인터넷”에서 “에이전트 중심 경제”로

AI가 “생성”을 넘어 “실행”까지 담당하기 시작하면, 인터넷/모바일 생태계의 기본 단위가 앱(App)에서 ‘의도(Intent)’로 바뀐다. 사용자는 더 이상 기능을 찾아 앱을 설치하고 학습하는 대신, 원하는 목표를 말하고(또는 암묵적으로 드러내고) 시스템이 이를 분해·조합해 처리하는 경험이 기반이 될 것이다. 이때 가치가 쌓이는 지점은 UI의 미세한 차이나 기능의 개수보다는, 누가 사용자의 ‘의도’를 정확히 파악아고, 이를 달성하기 위하여 “누구에게 어떻게 위임하고”, “최종 결과물에 대한 결정은 누가 어떻게 하느가”로 이동한다.

그리고, 이 과정을 주도하는 것은, 인간 (소비자)가 아니라 multi-level agent swarm가 될 것이고, 그리고 이들 agent에게 실제 서비스를 제공하는 공급자가 ‘headless’ 형태 혹은 agent, micro-services 등의 형태로 존재할 것으로 본다.

이 변화는 자연스럽게 시장을 양극화한다. 한쪽에서는 항공/GDS처럼 표준화된 공급을 묶어 제공하는 소수의 headless supplier/aggregator가 더 중요해지고, 다른 한쪽에서는 아주 작은 기능 단위의 micro capability(스킬/미니앱/툴)가 폭발적으로 증가할 것이다. 과거에는 “큰 앱 안에 많은 기능”이 경쟁력의 핵심이었다면, 앞으로는 “워크플로우가 여러 capability를 필요에 따라 호출”하는 구조가 된다. 결과적으로 전통적인 앱 번들은 해체되고, 사용자 경험은 “앱을 넘나드는 전환 비용”이 아니라 “의도→실행”의 end-to-end 품질로 재정의된다.

주요 플레이어 재편: 누가 ‘새로운 플랫폼’이 될까

이 생태계에서 플랫폼은 “앱스토어처럼 설치를 유통하는 곳”이 아니라, 의도가 가장 먼저 입력되는 접점이 된다. 키보드, 브라우저, OS, 알림, 결제, 연락처, 캘린더처럼 일상의 관문을 가진 레이어는, 사용자의 문맥과 권한을 가장 자연스럽게 보유할 수 있다. 따라서 이들은 앱을 “호스팅”하는 것을 넘어, 어떤 서비스/모델/API를 호출할지 결정하는 “intent router”로 진화할 가능성이 높다. 사용자가 앱을 여는 순간 자체가 줄어들수록, 이 layer가 사실상의 핵심 distribution channel이 된다.

동시에 ChatGPT류의 AI Super App, 혹은 AI Browser는 새로운 형태의 “포털”이 된다. 다만 과거 포털이 링크를 연결했다면, 이제는 작업을 완결한다. 이때 경쟁의 핵심은 단순한 응답 품질이 아니라, (1) 사용자 문맥을 얼마나 지속적으로 이해하는지, (2) 외부 공급자/툴을 얼마나 안정적으로 조합해 실행하는지, (3) 실수했을 때 되돌릴 수 있는지(통제/감사/보증)로 이동한다. 결국 “앱 생태계”는 플랫폼의 소유권을 둘러싼 싸움이라기보다, 권한과 문맥을 보유한 레이어가 실행의 흐름을 장악하는 게임이 된다.

새로운 스타트업 기회: “앱을 만드는 회사”가 아니라 “의도를 실행하는 회사”

이 구조 변화가 만드는 가장 큰 기회는, 앱을 하나 더 만드는 것이 아니라 ‘의도를 더 잘 실행하는 레이어’가 될 것이다. 특히 사용자의 목표는 늘 복합적이기 때문에(예: “이번 주말 제주도 가족여행 최적화”), 이를 자동으로 분해하고, 필요한 데이터/도구를 연결하며, 결과를 검증하고, 예외 상황을 처리하는 end-to-end 오케스트레이션이 핵심 제품이 된다. 다시 말해 “좋은 UI”보다 “좋은 진행”이 제품이 되는 순간이다.

또 하나의 큰 축은 신뢰(trust)와 권한(permission, delegation)이다. AI가 결제, 예약, 메시지 발송, 문서 제출까지 실행하는 환경에서는 사용자가 원하는 것은 더 그럴듯한 답이 아니라 “틀렸을 때 누가 책임지는가”, “무엇을 근거로 그렇게 했는가”, “어디까지 위임했는가/언제든 철회할 수 있는가”이다. 따라서 출처 검증, 행동 로그/감사(audit), 정책 기반 권한 위임, 실수 복구(rollback), 보증/보험과 같은 신뢰 레이어가 전면에 등장한다. 이 영역은 단순 기능이 아니라, 소비자가 ‘위임’에 마음 놓고 들어갈 수 있게 만드는 인프라에 가깝다.

마지막으로, capability가 쪼개질수록 시장은 “발견과 조합”의 문제로 수렴한다. 수많은 micro capability가 생길 때, 사용자는 그것을 일일이 탐색하지 않고, 시스템이 목적 기반으로 큐레이션하고 번들링해주길 원한다. 이때 생기는 기회는 “앱스토어 2.0”이라기보다, 워크플로우 기반의 커머스/유통이다. 예를 들어 다음과 같은 형태가 자연스럽게 나올 수 있다.

목적 기반 패키징: “면접 준비”, “이사”, “아이 생일파티” 같은 목표를 입력하면 필요한 도구·콘텐츠·체크리스트·자동 실행을 한 번에 제공

에이전트 네이티브 커머스 인프라: 상품/서비스 메타데이터 표준화, 실시간 가격·재고·정책 API, 구매 후 CS 자동화

개인 데이터 vault: 캘린더/관계/취향/재무 등 개인 문맥을 안전하게 보관하고, 에이전트에게 ‘정책 기반’으로 부분 위임하는 personalization data layer

요약하자면, 앱 중심 생태계가 약해진다는 것은 “제품이 사라진다”가 아니라, 제품의 중심이 앱이 아니라 의도 실행 흐름과 신뢰 설계로 옮겨간다는 뜻이다. 그리고 이 전환기에는, (1) intent routing과 오케스트레이션, (2) trust/permission layer, (3) micro capability의 유통/번들링 & discoverability의 세 가지 축에서 새로운 Tier-1 소비자·플랫폼 스타트업이 나올 가능성이 높다고 본다.

Key takeaways

이러한 구조 변화의 의미는, 지난 10-30년간 우리가 당연시해 온 기본 방식 (playbook) 중 상당히 많은 부분에서 그 기본 가정이 바뀌고 있다는 것이고, 이는 우리가 당연시하는 방식에 기반한 비즈니스 모델은 오래지 않아 그 의미를 잃을 (obsolete) 가능성이 커졌다는 것이다.

완전히 새로운 기술 흐름이 등장한 이후에도 관성에 의하여 오랫동안 익숙해진 과거 방식의 비즈니스가 계속 성장하고 이때문에 새로운 흐름에 의한 근본적인 구조의 변화 가능성을 과소 평가하는 경향이 있다.

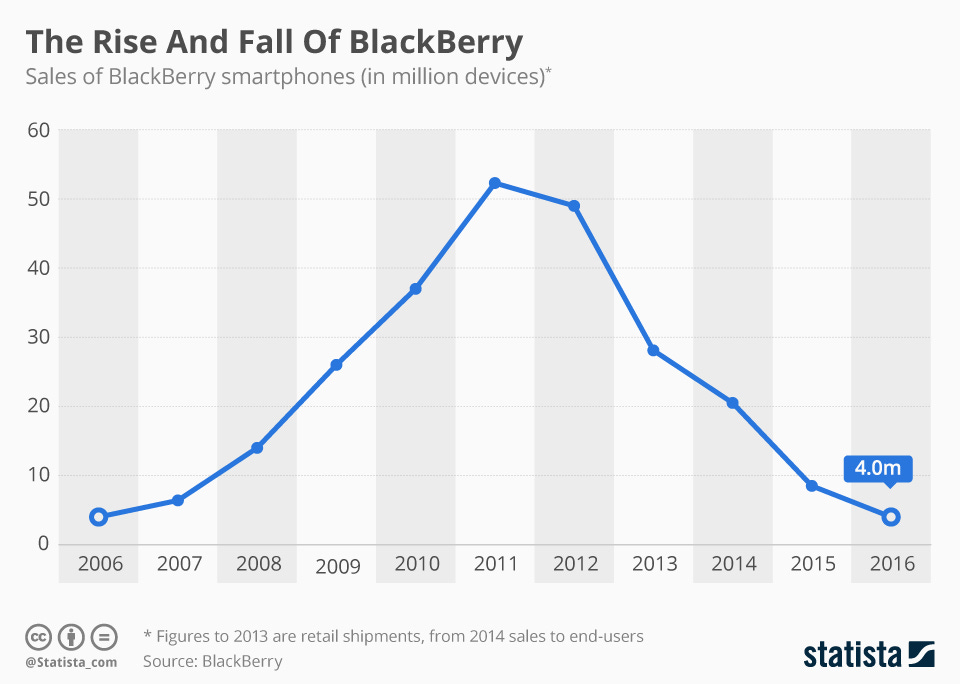

한 때 ‘스마트폰’ 카테고리의 (untouchable 수준) 선두 주자였던 블랙베리의 사례에 비추어 보면, 이러한 구조적 변화 흐름을 더 극적으로 관찰할 수 있다.

아이폰, 안드로이드 스마트폰이 대세를 차지한 지금 시점에서 보면, 아이폰의 등장으로 (과거 세대의 ‘스마트폰’이었던) 블랙베리의 몰락이 너무나 당연한 것으로 이해하고 있지만, 실제로는 2008년 아이폰이 등장하고 2009년 AppStore가 등장한 이후에도 3-4년간 블랙베리는 오히려 더 많이 성장하여, 2011년 피크 시점 판매량은 (아이폰이 등장한) 2008년 대비 4x 이상의 규모였다.

핵심 메세지는 “지금 시점 시장 수요에 의하여 계속 성장하는 비즈니스라고 하더라도, 시장 구조의 근본적 변화 흐름과 다른 방향으로 가는 것이라면 10년 후에 돌이켜 보면 ‘블랙베리’가 될 가능성이 크다”는 점이다.

지금 새로 만드는 것이 ‘블랙베리’가 아니기를 기원하며.