[Two Cents #91] AI 대전환을 보는 하나의 시각

오랫동안 “Flights of Thought” 시리즈에서는 주로 Consumer AI라는 비교적 좁은 렌즈를 통해, AI가 가져올 시장의 변화를 micro unit, vertical 단위로 상상해 보았다.

이번에는 한 발 물러서서 AI라는 큰 변화의 흐름을 좀 더 거시적인 시각에서 어떻게 바라 볼 것인가에 대한 생각을 정리해 보려고 한다.

현재 일어나고 있는 AI 분야의 변화를 기능적 측면 혹은 개별 기회에 집중하기 보다 전체 맥락에서 일어나고 있는 일어 날 수 있는 변화의 방향과 그 맥락에 더 집중함으로써, 시장 및 사회의 변화 방향과 맥락을 좀 더 잘 이해하고, 그 흐름 안에서 새롭게 등장할 기회를 좀 더 잘 예측해 보려는 시도라고 할 수 있다.

I. 역사상 단 한 번뿐이었던 스케일

역사적인 맥락을 비교하는데 가장 단순하면서도 강력한 기준은 가장 단순한 숫자들, 즉 설비 투자 (capex)와 생산성 증가 비교를 통해서 볼 수 있다.

먼저 AI 설비 투자 규모부터 보면:

Blackrock의 Tony Kim은 향후 5년간 AI 분야 설비 투자 규모를 7-8조 달러 규모로 추정하였고, 최근 골드만삭스의 보고서에서도 비슷한 수치인 약 7.6조 달러의 설비 투자가 투입될 것으로 추정하고 있다. 현재는 연간 약 0.6-0.7조 달러 규모. (이 설비투자는 전력, GPU, 데이터센터 등의 물리적 설비 투자를 포함하며, LLM pre-training, 학습 데이터, AI 기반 서비스 제공등과 관련된 capex는 포함하지 않는다.)

이 규모는 연 평균 약 1.5조 달러로서, 약 30조 달러에 달하는 미국 GDP 대비 연간 약 5% 규모의 설비 투자를 의미한다. 2030년 전후 예상 연간 2조 달려 기준으로는 미국 GDP의 6-7% 수준에 달한다. (이 추정 금액 모두 ’미국’에 국한된 것인지 글로벌 규모인지 명시하지 않지만, 현재 시장 흐름으로 볼 때 그 대부분이 미국에서 발생할 것으로 가정한다.)

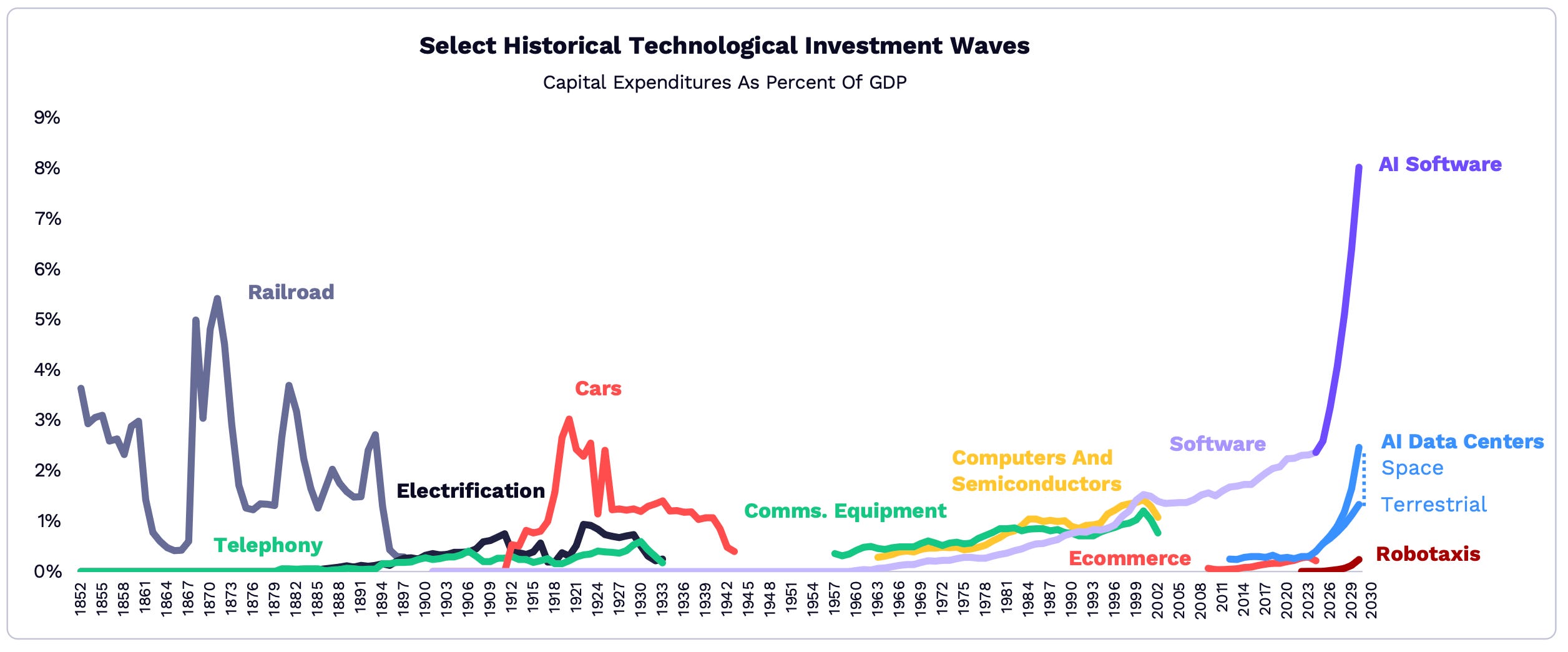

이 숫자의 의미를 역사적 맥락에서 짚어 보면, (미국 기준) GDP 대비 5%가 넘는 규모의 설비 투자를 유발한 Tech Shift는 역사상 단 한 번 있었다. 19세기 말 철도. 비교하자면 20세기 초의 전기, 20세기 말의 인터넷, 텔레콤 인프라 구축조차도 연간 설비 투자 규모가 GDP 대비 1-2% 수준을 넘지 않았다. 즉, 우리가 지난 수십 년간 “혁명”이라고 불러 온 거의 모든 기술 전환은 설비 투자 규모 기준으로만 보면 이번 AI buildout의 1/3 내지 1/5 수준에 불과하다는 의미이다.

[주요 Tech Shift별 GDP 대비 설비 투자 비중 (미국 기준), Big Ideas 2026, ARK Invest]

이러한 투자 규모는, AI가 가져올 변화의 크기, 그것이 사회와 경제 전반에 미치는 영향이 우리가 지난 수십 년 동안 경험했던 컴퓨터, 인터넷, 모바일 그 어느 것과 비교하더라도 훨씬 더 큰 규모의 변화를 가져올 것이라는 점을 시사한다.

참고삼아 다른 지역과 비교해 보면 그 격차가 더 커진다.

중국은 향후 5년간 10조 위안(약 1.5조 달러) 규모의 설비 투자를 예상하고 있다. 이는 연 평균 약 0.3조 달러로서 중국 GDP의 약 1.5% 수준, peak치 기준으로 2% 내외에 달할 것으로 보인다.

한국의 현재 AI 관련 정부 예산 연 10조 원은 국내 GDP 기준 0.5% 수준이다. (기업의 설비 투자 규모를 포함하지 않은 수치이지만, 기업의 설비 투자를 포함하더라도 연간 10조 원 내외일 것으로 추정된다.)

미국이 GDP의 5-7%를 쏟아붓는 이 AI buildout은, 그 다음 규모인 중국 대비로도 3-4배, 한국 대비로는 10배 이상의 ’상대적 강도’로 진행되고 있는 셈이다.

II. 산업혁명과 ’육체노동’, 그리고 AI와 ’지식노동’

그렇다면 이 압도적인 자본 투자가 만들어낼 수 있는 변화의 본질은 무엇일까?

비유하자면, 산업혁명이 인간의 ‘육체노동’ 전체를 자동화하거나 대체하는 규모의 변화였다면, AI는 그에 대응되는 ‘지식노동’ 전반에 대해 산업혁명 규모의 변화를 사회와 산업에 가져올 것이라는 점을 의미한다고 본다.

(참고로, AI의 5-7% 수준 대비 컴퓨터·인터넷·모바일이 1-2%의 설비 투자에 그쳤던 것은, 각 Tech Shift의 중요도 차이라기 보다는 역사적 path dependency에 따라서 각 단계에 필요한 투자 수준이 그 이전에 일어난 투자의 효과에 따라 영향을 받았기 때문이라고 본다.

아래에서 보듯이 20세기 전반의 흐름으로 보면, 철도의 영향 못지 않게, 어쩌면 더 큰 생산성 증대 효과를 가져 온 것은 ‘전기’ 기술이라고 본다. 하지만, 전기에 의한 효과, 특히 생산성 증대 효과가 산업 전반에 그 영향을 미친 것은 그 이전 세대에 투자되어 구축된 철도 인프라가 있었기 때문에 가능했다고 본다. 기존에 이미 구축돤 철도 인프라에 add-on 형태로 전기 기술의 확산이 결합되어 생산성 증가에 기여하였기 때문에, 전기에 대한 incremental 설비 투자 규모는 상대적으로 적을 수 있었을 것이다.

현재의 AI 기술에 의한 큰 변화가 가능해진 것도, 이전 PC/인터넷 시기에 구축된 인프라 및 그 결과물이 기반이 되어 주었기 때문에 가능하다고 볼 수 있다. 심지어 “인터넷 시대는 결국 AI 시대가 필요로 하는 학습 데이터를 구축하기 위한 과정에 불과했다”라고 보는 시각도 있을 정도로. 다만, AI buildout은 그 영향이 미칠 범위가 PC/인터넷 인프라 대비 더 넓고 깊을 것이기 때문에, (그리고, 추가로 AI 자체가 compute-intensive하기 때문에) 설비 투자 규모가 PC/인터넷보다 클 것이라고 본다.)

산업혁명의 후기에 철도와 전기 두 인프라가 각각 어떤 역할을 담당하였고, 어떻게 진행되었는지를 좀 더 들여다 보면서 이 변화의 구조와 의미를 이해해 보자.

철도: 물리적 유통 인프라와 market pull

철도의 핵심은 (물리적 거리를 단축시킴으로써) ‘유통에 필요한 물리적 인프라’의 구축이었다. 전체 유통망을 하나로 통합함으로써, 그 동안 주변 지역에 국한되어 있던 지역 경제 단위의 TAM을 미국 전체로 확산시키는 역할을 했다. 즉, 개별 경제 주체 입장에서 10x~100x 규모의 market pull을 만들어 준 셈이다.

철도 인프라의 효과를 몇 가지 수치 중심으로 보면, 직접적으로는 화물 운송 비용이 (ton-mile 기준) 1860년 대비 1900년 70% 감소되는 효과 뿐 아니라, 운송 시간 측면에서도 (지역적으로 고립된 시장 대비) 미국 전역이 단일 시장으로 통합됨으로써 TAM 확대의 정량적인 직접 효과가 있었다.

간접적으로는, 철도 운행을 위하여 1883년 미국 전역을 4개의 시간대로 나누는 시간대 표준화, 기존의 기업과는 OOM 더 큰 규모의 조직 운용을 위하여 거대 기업의 과학적 경영 방식의 시초가 되고, 한때 미국 증시의 70%가 철도 관련 주식일 정도의 높은 비중을 가진 산업으로서 미국 금융 시스템이 현재의 구조로 발전하는데 주된 추동력이 되는 등의 정성적 효과가 있었다.

(1900년 기준 미국 전체 철도 노선은 31만km로 당시 유럽 전체 철도망보다 큰 규모였다. 이는 현재 중국의 고속철도망이 5만km 규모로 전 세계 고속철도망의 절반 이상을 차지하는 것과 비교할만 하다.)

전기: 조직별 생산 규모의 폭발적 성장, 노동의 조직화와 ‘Roaring 20s’

흥미로운 점은, 철도라는 물리적 인프라만으로는 변화가 완성되지 않았다는 것이다. 이 인프라 위에서 전기라는 기술을 통해 비로소 육체 노동이 ’조직화’되는 방식 자체의 질적 변화가 일어났다.

전기는 도입 초기에는 기존의 대형 증기 기관에서 만들어 내는 동력축을 중심으로 한 수직적 구조의 공장 구조에서 단순히 전기 모터가 증기 기관을 대체하는 형태로 시작하였지만, 시간이 지나면서 생산 단위별로 전기 모터가 배치되는 구조로 전환되면서 단층, 라인 중심 배치를 통한 공장의 수평화를 가능하게 되었고,

이러한 생산 공장의 수평 확장을 통하여 단위 기업의 생산 규모가 수십배, 수백배 큰 규모로 확장 가능해지면서 그러한 생산 규모를 운영하기 위한 대규모 조직이 필요해졌고, 이는 지금 우리가 당연시하고 있는 계층적 기업 조직 구조의 탄생으로 이어졌다.

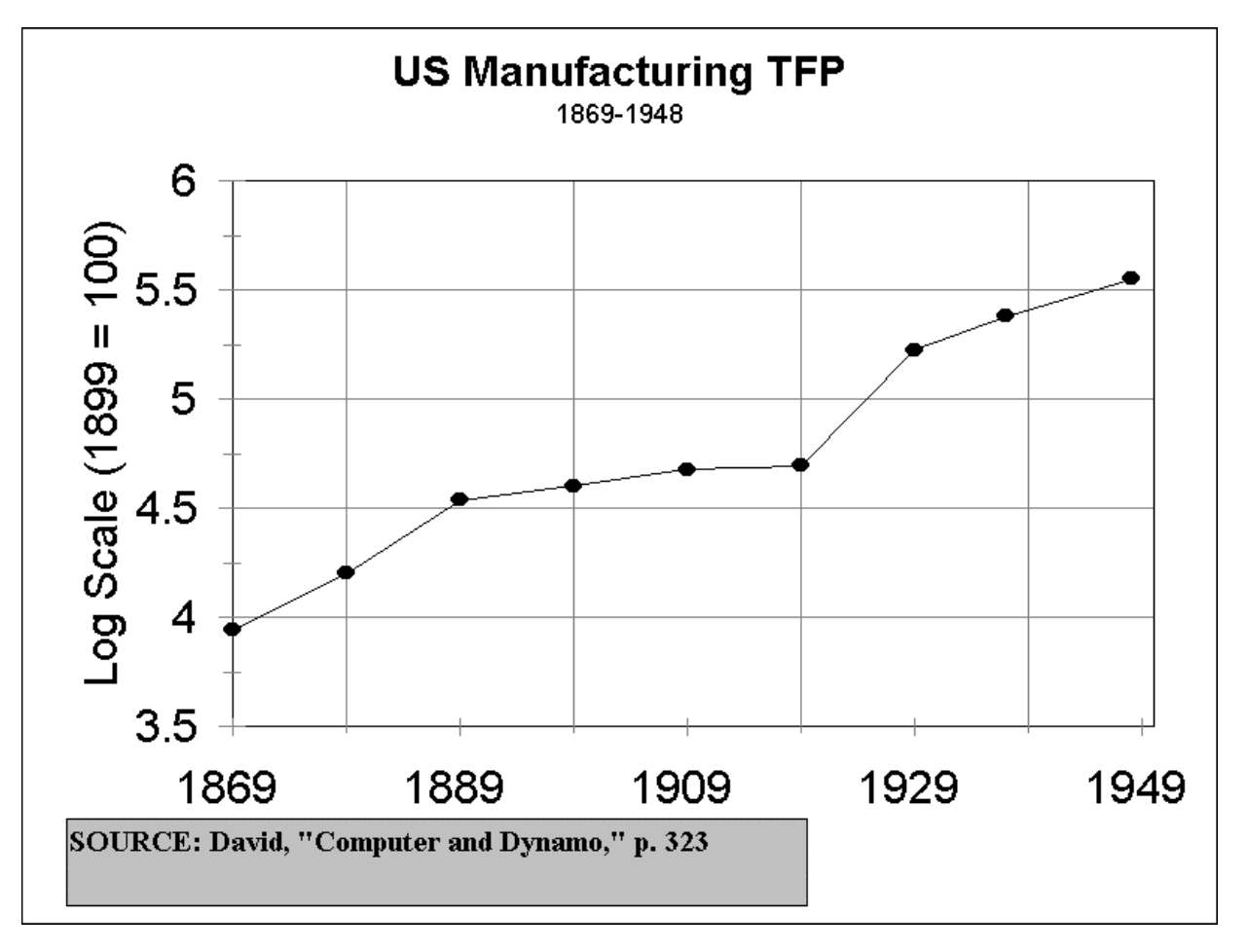

이러한 변화는 1920년대까지 30-40년에 걸쳐 서서히 누적되었고, 그 축적을 기반으로 1920년대에 집중적으로 연간 3~5% 수준의 획기적인 생산성 향상을 이루어 냄으로써, 이른바 미국 경제가 가장 빠르게 성장하는 “Roaring 20’s”를 만들어 냈다.

아래의 그래프는, 미국 제조업에서 1800년대 후반 철도에 의한 생산성 향상과 1920년대 전기에 의한 생산성 향상을 보여 준다. (”Roaring 20’s”는 그 peak 시점에 발생한 ‘대공황’를 지나, 이를 극복하기 위한 과정으로서 1930년대 FDR하의 미국 정부가 오늘날 우리가 아는 대부분의 미국의 사회, 경제 시스템를 만들어 내는 것으로 이어진다. 우리가 아는 사회보장제도(Social Security), SEC,FDIC,정부보증 주택모기지 등의 금융 시스템, 노동조합 제도 등)

즉, “인프라 → 노동의 조직화 → 조직 구조의 재편 → 생산성의 비약” 이라는 연쇄 과정이 30-40년에 걸쳐 서서히 일어나면서, 결국 사회 전체의 틀을 다시 짠 셈이다.

AI 기술의 의미 vs. 철도, 전기

이 과정에 컴퓨팅, 통신 인프라와 AI를 대입해 보면, 지금 우리가 경험하고 있는 ‘AI 전환’이 어떤 의미인지을 더 잘 이해할 수 있을 것이다.

1970년대부터 축적되어 온 컴퓨팅·통신 인프라는 ’철도’에 해당하는 물리적 인프라 역할을 하고 있고, 이제 구축하기 시작한 AI 인프라는 ’전기’와 비슷한 역할, 즉 그 물리적 토대 위에서 ’지적 노동’의 질적인 변화를 직접적으로 견인하는 동인으로 볼 수 있다.

이는, 현재 GDP의 5-7%를 투자하여 구축하고 있는 AI 인프라가 단순히 더 빠른 컴퓨터나 더 나은 소프트웨어가 아니라 ‘지식노동을 조직화하는 새로운 방식’을 위한 인프라 구축 비용이라고 해석할 수 있다. 즉 철도가 아니라 전기가 확산되는 단계에 들어섰다는 의미이다.

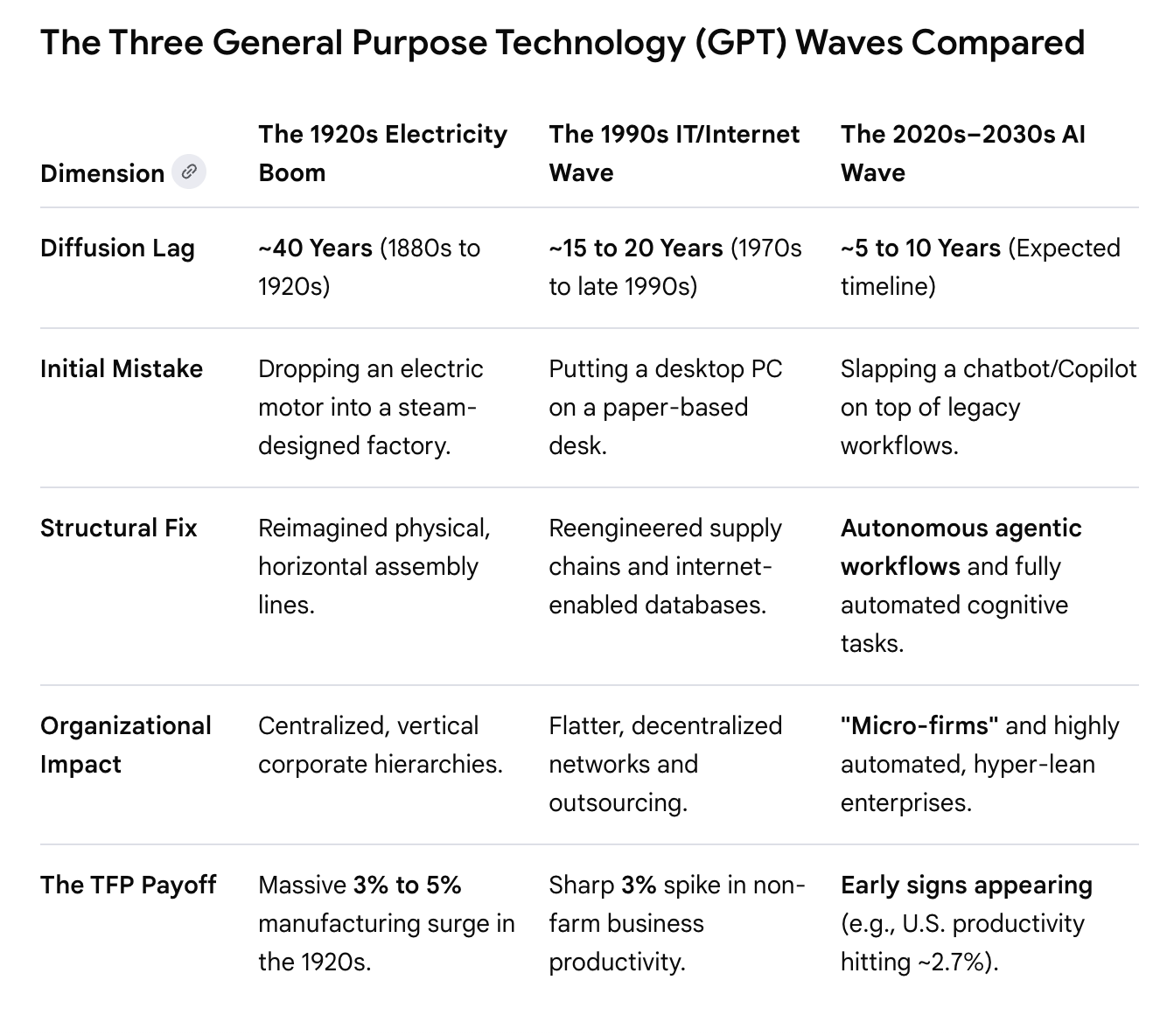

[The Three General Purpose Technology (GPT) Waves Compared - Generated by Gemini]

III. 지식노동에 가져올 변화

그렇다면 AI가 지식노동 분야에 가져올 근본적 변화는 어떤 방향과 단계로 전개될 것인가. 크게 두 단계 / 두 차원의 변화가 예상된다.

1. 직업과 조직 구조의 변화

첫 번째는, 전기가 가져온 조직 구조의 변화에 비견할 만한 조직 구조의 변화가, 이번에는 지식노동 분야에 일어날 것이라는 점이다. 지난 6개월간 시장에서 관찰된 변화의 조짐들은, 어쩌면 10-20년에 걸쳐 일어날 그 큰 변화의 전조이라고 볼 수 있다.

2. ‘초지능’에 의한 근본적인 변화

두 번째는, 과학·수학 등 인간 지능의 첨단 분야의 연구·발명을 AI가 인간 지능의 한계를 뛰어넘는 ‘초지능’ 수준으로 수행하게 되는 단계이다. (솔직히 이 단계의 사회·경제적 implications는 나의 이해와 상상력의 한계를 벗어난다. 그래서 이 점에 대해서는 여기에서 더 깊이 들어가기 어렵다.)

이 두 단계/차원에서, 향후 5~10년, 최대 30년의 기간에 지식 분야 (지식 노동, 연구, 발명 등) 에서 AI가 가능하게 하는 한계가 어디까지 확산될 것인가, 특히 “직업 혹은 조직 구조에 가져올 변화”를 이해하는 것이 사회·경제적으로 가장 큰 의미가 있을 것으로 본다. 두 번째 차원은 너무 멀고 추상적이지만, 첫 번째 차원은 이미 지금 눈앞에서 진행되고 있고 그 timescale이 (’전기’ 기술의 30-40년 대비 아주 짧은) 최대 10년 정도의 기간 내에 일어날 것으로 예상되기 때문이다.

특히 2025년 말 Opus + Claude Code 2.0이 촉발한 변화는 (harness와 frontier LLM 기반의 self-operating loop를 통해) AI가 주어진 작업을 end-to-end로 자율 실행·완료하는 practice로 이어졌고, 이 사례들이 앞으로 기존 조직 구조에 가해질 충격과 변화의 ’가장 첫 번째 양태’로 보고 있다.

이렇게 시작된 조직 구조의 변화가, 장기적으로 (전기가 단위 조직의 대량 생산을 가능하게 함으로써 결국 계층적 기업 조직이라는 새로운 구조를 낳았듯이) 어떠한 근본적인 조직 구조의 재편으로 이어질지가 앞으로 몇 년간 가장 면밀히 지켜봐야 할 지점이라고 본다.

그리고, 이 구조는 현재 화두가 되고 있는 “AI가 직업을 파괴할 것인가, 아니면 더 늘일 것인가”라는 질문보다 더 본질적인 “지식 노동을 위한 조직 구조의 변화가 어떤 형태로 일어날 것이가”의 시각에서 보아야 할 것이다.

맺으며

이 글은 크게 두 가지로 요약될 수 있다.

(1) AI buildout의 절대 규모는 이 변화가 ‘지식노동 버젼의 산업혁명’이라는 점을 보여 주고 있고, (2) 그 변화의 본질이 단순한 ’도구의 개선’이 아니라 ’노동이 조직되는 방식의 재편’에 가깝고, 우리는 이제 막 그 변화의 초입에 막 들어섰다는 점이다.

여기에서는 macro 차원의 해석만 보며, 정작 “그래서 어떤 조직 구조가 등장하는가”라는 어려운 질문은 아직 실마리를 찾기조차 어렵지만 앞으로 오랜 시간 시장을 관찰해 가면서 그 답을 찾아 가야할 것이다.

Consumer AI 분야에 집중하는 초기 투자자로서 이런 생각을 정리해 두는 이유는, AI buildout 과정에서 지식노동의 조직화 방식 자체를 다시 짜는 generational company가 어디에서 나올지를 가늠해 보기 위함이다. 이러한 변화의 한복판에서 AI 기반의 새로운 조직, 도구, 인프라를 만들고 있는 초기 창업자 분들은 언제라도 DM 혹은 이메일 (hur at hanriver dot com) 로 연락 주시기 바란다.