[Two Cents #73] Consumer AI 기회에 대한 시장 관찰 (Q3 2025 버젼) — Agent, Voice, Consumer AI, "Spectrum of Play"

최근 미국 중심으로 시장을 hands-on으로 관찰한 내용을 정리해 본다.

Agentic AI — “RAG 2.0” “everything everywhere all at once”

현재 AI 시장의 가장 핵심 키워드는 단연코 Agent. Period.

MCP, Agent-to-Agent (A2A) 구조 등은 더 이상 새로운 키워드가 아니라 일상적인 용어가 되었고, 툴, framework, eval 등 RAG 기반의 AI 앱/서비스 개발과 관련된 키워드들이 이제 모두 Agent에 대하여 다루어지고 있다.

2024년 이맘 때 LangChain, vector database 등의 RAG 툴 구조가 보편화되면서 동시에 RAG의 한계를 극복하기 위한 Graph RAG 등의 새로운 방법론까지 나왔듯이, 2025년에는 Dagger, Arize, CrewAI 등의 tool framework 경쟁도 치열해지고, Agentic RAG 등의 새로운 방법론, Ambient Agent와 같은 다음 세대 agent 개발을 위한 툴과 방법론도 논의가 시작되었다.

한마디로, “RAG in ‘24” ⇒ “AI Agents in ‘25”, 즉 2024년 이맘 때의 키워드 RAG가 2025년에는 Agent로 치환된 상태로 거의 같은 논의가 진행되는 상태라고 할 수 있을 정도.

하지만 2024년의 키워드 RAG가 빠르게 Agent로 전환된 것과 달리, Agentic AI는 향후 꽤 오래 (3-5년?) 시장의 주된 흐름으로 유지될 것으로 보인다.

그 주된 이유로는,

Enterprise 시장 biz app 개발에 적용되는 것과 함께, 이제 본격적으로 시작된 Consumer AI 시장에서도 Agentic AI가 주된 기반이 될 것이며, 이 기반으로 새로운 서비스 구조 및 다양한 서비스가 만들어지고 보편화되는 데에는 상당한 시간이 걸릴 것이고,

Agentic AI 방식이, 현재 우리가 쉽게 상상하는 UX (예: “3박4일 토쿄 여행 예약”과 같은 주어진 task 전체를 독자적으로 실행. 개인/팀 단위 워크플로우 자동화. Computer Use 브라우저 자동화 등)보다 훨씬 더 다양한 방식과 UX로 (오랜 시간에 걸쳐) 진화하고 완성될 것으로 기대되기 때문이다.

대표적인 예가, 사용자의 요청에 대응하는 방식의 agent가 아닌 클라우드에 24x7 상주하는 형태의 Ambient Agent 개념으로, 이를 활용한 ambient ingelligence 개념을 실험해 보는 서비스도 이미 해커톤에 등장하였다.

즉, 나의 주위와의 모든 communication (음성, 메세지, 이메일 등), 모든 데이터 (파일, 아이폰 사진), 모든 transaction data (온라인 쇼핑 거래), 모든 소셜 미디어 (Instagram, Tik Tok 등), 모든 connection (주소록, friend/follower list) 등을 24x7 모니터링하면서, 나의 니즈를 이해하고, 나의 할 일을 먼저 찾아 내고, 필요하면 관련된 action을 선제적으로 취할 수 있는.

이러한 기반의 변화를 위하여, 장기적으로 A2A economy를 위한 (enterprise 및 consumer 모두 적용되는) payment rail, identity rail 등의 인프라 선점을 위한 경쟁도 본격화되고 있다. Stripe의 stablecoin on/off-ramp Bridge 인수 및 Agent 간 결제를 위한 Stripe Agent Toolkit가 대표적인 예.

현재 Bay area에서 매주 일어나고 있는 Agent 관련 해커톤들의 흐름을 보면, 2025년 하반기 혹은 2026년 상반기가 지날 때쯤 되면 어떤 유형의 Agent가 어떤 영역에서 본격적으로 활용될 지에 대한 대략적인 market map이 그려질 듯 하다.

요컨대 Agentic AI와 관련된 시장 흐름은 아주 오랜동안, 훨씬 큰 규모로 진행될 것으로 보인다. Andrej Kaparthy가 최근 YC Startup School의 “Software 3.0” 주제 강연에서 이야기하였듯이.

Voice AI — “much bigger and complicated than originally expected”

현재 미국 AI 시장의 주요 키워드의 하나가 Voice라는 점에 조금 놀랐다.

ElevenLabs 등 주요 스타트업을 통하여 voice AI 분야의 문제 대부분이 해결되었을 것이라고 보고 있었는데, 막상 시장의 플레이어들 시각은 “voice AI 문제는 이제 겨우 시작되었다”고 보며, 그 범위가 단순히 STT — LLM — TTS 파이프라인으로 해결되기에는 너무 다양한 것들이 아직 해결해야 할 이슈로 남아 있다.

다국어, multi-language, domain-specific 등 명백한 것들 이외의 몇 가지 주요 이슈들만 짚어 보아도, speech-to-speech, real-time 대화, NAD (no activity detection), turn detection, TTS에서의 감정 뉘앙스 표현 (tone, latency 등) 등 해결해야 할 것이 무척 많고, 더 큰 이슈는 이를 위한 적절한 학습 데이터이 충분하지 않다는 점. (Scale AI가 자율주행 분야를 captive market으로 크게 성장하였듯이, voice AI 시장을 위한 학습 데이터도 그만큼 큰 시장 기회가 될 수 있을 듯)

(영화 ‘her’의 Samantha와의 대화같이) 향후 Consumer AI의 주요 UX중 가장 중요한 UX 역할을 할 것이라는 시각에서 보면, 해결해야 할 이슈들의 범위가 아주 넓다는 점이 납득이 되었고 그 해결 과정도 생각보다 높은 기술적 난이도를 가지고 오래 걸릴 것으로 보인다.

관련된 기술적 이슈들은 Voice AI & Voice Agents | An Illustrated Primer 참고.

Consumer AI — “sprouting, yet white space wide-open”

Han River Partners에서 나의 AI 투자 thesis 중심이 Consumer AI인 만큼, Consumer AI 관련된 흐름을 이해하기 위하여 좀 더 노력을 기울였다. (하지만 시장에서 Consumer AI 관련된 움직임이 그리 많이 보이지는 않았다. 아래의 내용은 약간의 움직임, 온오프라인에서의 논의 및 대화 등을 기반으로 해석한 내용이다)

결론은,

“꽤 많은 싹이 트기 시작했지만, 아직 본격화되기에는 좀 이른 시기”로서,

기존의 많은 Consumer 서비스에 AI가 더해지는 AI-powered 형태, 그리고 “AI로 인하여 비로소 가능해진” 새로운 유형의 AI-native 서비스가 혼재되어 있는 것으로 보이며,

그럼에도, 기존 시장의 구조 자체를 뒤집을만 한 큰 변화의 조짐이 보이기 시작하는 것으로 보인다.

각각에 대하여 좀 더 살펴보면:

“꽤 많은 싹이 트기 시작했지만, 아직 본격화되기에는 좀 이른 시기”

Consumer 각 분야 별 새로운 AI 앱/서비스가 눈에 많이 띄지는 않지만 속속 등장하고 있다.

쇼핑 (Amazon “buy for me”; DayDream hyper-personalized shopping concierge), 구직/구인 (SonicJobs AI agent to automate job recruitment), 교육, 여행 (Mindtrip AI trip planning) 등 대표적인 Consumer 분야 외에도,

(Consumer 분야 투자에 집중하는) Forerunner Ventures의 Human in the Loop 행사에서 소개된 20개의 Consumer AI 회사들을 보면 이미 다양한 분야의 Consumer AI 서비스가 등장하기 시작하였다.

이 서비스들의 유형과 value prop을 살펴 보면서, 몇 가지 관찰 포인트:

현재 수준은, 기존의 Consumer 서비스에 AI 기술을 접목하여 자동화, 효율화를 추구/극대화하는 수준의 단계

AI 기술로 인하여 기존에 가능하지 않았던, 혹은 기존에 없었던 새로운 사용자 경험 및 방식의 AI-native 서비스가 등장하는 단계까지 아직 본격화하지 않았지만, 이제 막 실험적인 시도들이 나타나기 시작하였고,

그럼에도, 장기적으로 근본적 변화를 가능하게 하는 개념, 시도들도 그 싹이 보이기 시작.

이제 기존의 Consumer 서비스의 구조를 근본적으로 바꿀 수 있는 변화의 조짐이 본격화되었다는 판단..

한마디로, 이제 막 Consumer AI 분야의 본격적인 시장 기회가 열리기 시작하였고, 이 흐름을 기반으로 향후 3-5년 사이에 “시대를 바꾸는 기업 (generational company)” (aka “2세대 모델”)이 등장할 것으로 예상되며, 초기 투자자로서 이 기회에 집중해야겠다는 결론.

향후 어떤 Consumer AI 서비스가 본격적으로 등장할 지에 대한 생각을 정리하기 위하여, 몇 가지 차원/측면에서의 방향 및 가능성에 대하여 하나씩 살펴 보면:

AI-native vs. AI-powered

Consumer + AI 서비스는, 그 핵심 value proposition에 따라 크게 두 가지로 나눌 수 있다.

AI-powered: 기존 방식에 AI를 통한 자동화, 효율화가 강화되는 형태

AI-native: “AI로 인하여 (기존에 가능하지 않았던 것이) 비로소 새롭게 가능하게 되는” 형태

당연히 기존 서비스에 AI를 보완함으로써 자동화, 효율화를 강화하는 형태의 서비스가 먼저 등장할 것이고, 이 것이 현재 시장에서 나타나고 있는 형태들이다.

사용자 경험 (UX) 측면에서는 기존 웹/앱 서비스 UX를 그대로 가지고 보이지 않게 AI가 강화된 형태, 그리고 브라우저 자동화를 통하여 front-end 자동화되는 형태가 각각 절반 정도씩인 것으로 관찰되었다.

“AI로 인하여 비로소 새롭게 가능하게 되는” AI-native 서비스 유형은 아직은 거의 눈에 띄지 않는다.

가장 먼저 시장에 등장하는 것으로는, 우리가 쉽게 상상할 수 있는 자동화 UX (예: “3박4일 토쿄 여행 예약”과 같은 주어진 task 전체를 독자적으로 실행. 개인/팀 단위 워크플로우 자동화 등) 서비스들이 등장하는 단계로서, SonicJobs (구직/구인), Mindtrip (여행 계획) 등이 이 카테고리의 서비스로 보이며, DayDream (패션 쇼핑 컨시어지)이 그 다음 단계 수준의 서비스로 보인다.

이러한 진화 과정을 거치면서, 장기적으로는 Ambient Agent, ambient ingelligence 개념등이 결합하여 완전히 새로운 사용자 경험 (UX)를 제공하는 서비스들 중심으로 Consumer AI 서비스가 진화할 것으로 예상되며, 이러한 개념들을 실험해 보는 서비스들이 해커톤 수준에서 등장하는 것이 현재의 시장 단계로 보인다. (아래의 “Consumer UX의 변화” 측면과 같이 살펴 보아야 할 점)

Consumer AI — value proposition

그러면, 어떤 효용성 (valueu prop) 서비스가 어떤 UX로 등장할지가 앞으로 어떤 Consumer AI 서비스가 등장할 지를 예상할 수 있는 핵심이 되겠다. 먼저 value prop부터 살펴 본다.

투자자 특유의 용어로 이야기하자면, Consumer 분야에서 “시대를 바꾸는 기업 (generational company)”는 “Tech shift와 Consumer behavioral shift가 같이 만나는 지점”에서 일어난다고 본다.

소비자의 행태 변화는, AI와 같은 기술의 변화 (tech shift)가 촉발하기도 하고, (인구 구조 변화, ZIRP, Covid-19 같은) macro 환경 변화에 의해 시작되기도 한다.

이러한 소비자 행태 변화를 예측, 분석하는 framework은,

(Forerunner Ventures에서와 같이) 아주 근본적인 인간의 욕구의 변화를 기술의 흐름과 비교, 대비하여 분석하는 top-down framework도 있고 (Winning With Consumers In AI | Forerunner)

(a16z에서와 같이) 구체적인 서비스 형태 및 use case 중심으로 bottom-up으로 정리하는 framework도 있고, (The State of Consumer Tech in the Age of AI - a16z)

소비자 대상 시장 및 서비스 분야별 (커머스, 교육, 자산 관리, 헬스케어 등) 변화의 흐름을 분석하는 방식도 있고, (The Opportunities in Consumer AI - by Rex Woodbury)

(90년대 Web 1.0 시대를 풍미한) “3C (Communications, Content, Commerce)” framework 기반으로 소비자 대상 서비스 유형을 나누어 보는 방법도 있다.

어느 경우이든지 모두 유용한 결론을 도출해 낼 수 있는 방식이 될 것이며, 각 framework에 따라

소비자의 욕구, 니즈는 macro 환경에 의하여 변화할 수 있으며,

소비자의 욕구, 니즈를 충족시키기 위한 해답과 그 방식은 가용한 기술 및 인프라에 따라 제공되는 양식이 달라질 것이고, 이 지점이 tech shift에 의하여 촉발되는 소비자 행태 변화의 출발점이 되며,

이 두 지점이 잘 맞는 곳에서 (구글, 아이폰, 페이스북, Uber, Tik Tok과 같은) “시대를 바꾸는 Consumer 기업”이 나타날 수 있다.

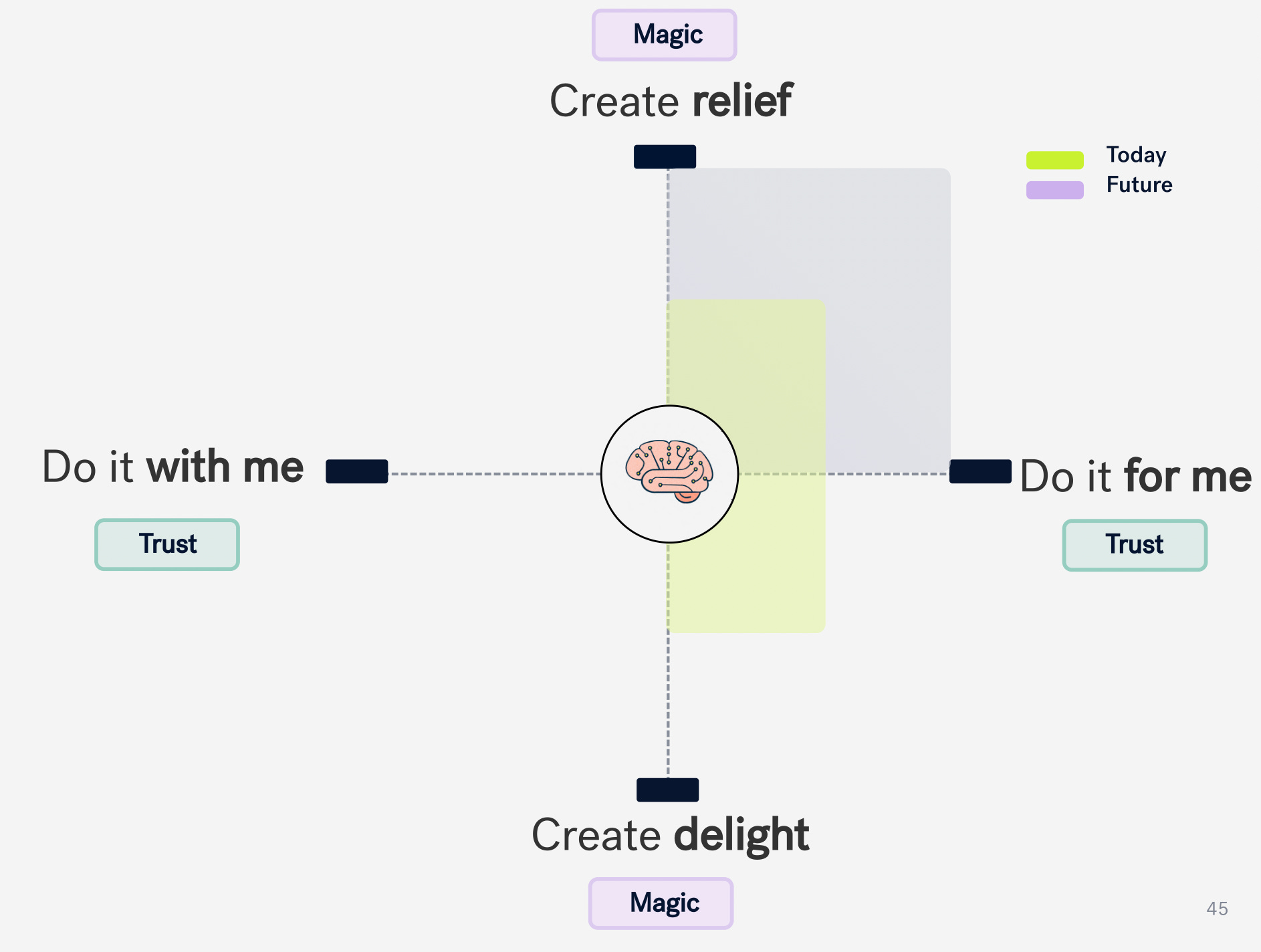

Consumer AI의 장기적인 변화 방향을 예측하는데 Forerunner의 framework이 유용하다고 보는데, 이에 의하면 Consumer AI는:

소비자가 느끼는 가치 측면에서는 Delight → Relief, 즉 (Midjourney, Runway에서 보았듯이) ‘기대하지 않았던 새로운 발견’이 지난 몇 년간 Gen AI 키워드였던 것과 비교해, 앞으로는 ‘나를 위한’ 가치 추구하는 서비스를 지향할 것이며,

이를 제공하는 형식, 방식 측면에서 Do it with me → Do it for me, 즉 지금까지의 co-pilot 모드에서, “나를 대행”하는 agentic 모드로 진화해 갈 것으로 본다.

지금 Consumer AI 분야에서 속속 등장하는 서비스들의 value prop을 살펴 보면 대략 이 두 방향이 겹치는 분야 중심으로 이루어지고 있다는 판단이다.

따라서, 앞으로 새로이 등장하고 투자를 고려할 Consumer AI 서비스들은,

각 use case 카테고리에 대하여,

(이 use case 카테고리는, Forerunner의 틀도 있고 (treatment plan, legal services, find jobs, investing strategies …), Daybreak의 틀도 있다 (shopping, travel, kids, companionship (friendship), learning, finance, healthcare …))

소비자 가치 및 제공 형식 측면에서, Relief, Do it for me 방향에 맞는 서비스로서, 이에 따른 소비자 행동 양식의 변화를 가져 올 서비스에 집중하면 유용할 것으로 본다. (아래의 UX 이슈와 함께, 이 부분도 다시 더 깊이 다루어야 할 주제로 본다)

Consumer UX의 진화 방향

현재 시장에서의 Consumer AI 서비스 UX를 보면, 크게

전면 UX는 기존의 웹/앱 서비스 혹은 “ChatGPT” UX를 가지고, 그 이면 처리 과정이 AI를 통하여 자동화되는 방식,

(Chrome extension, “Computer Use” 자동화를 포함하는) Browser 자동화를 통하여 front-end가 자동화되는 형태

로 양분되는 것으로 보인다.

(이 것만으로도 깊이 다루어야 할만 한 주제로 보이지만) 현재 보편적인 “ChatGPT-like” 챗봇 UX가 앞으로도 지속적으로 주된 UX가 될 것이라고 보지 않는다.

비유하자면, 챗봇 UX는 Unix shell, MS-DOS 내지는 (지금도 사용하는) Terminal의 CLI (Command Line Interface)에 해당하는데, CLI가 GUI (Graphical User Interface)로 진화하면서 컴퓨터가 대중화되었듯이, AI 서비스도 대중 친화적 UX로의 진화와 대중화가 같이 일어날 것이다.

현재 예상되는 UX 방식은 다양한 형태로 진화할 것으로 예상된다:

“ChatGPT” 챗봇 (현재의 기본 UX)

AI 브라우저 자동화: Agent 및 “Computer Use” 방식으로, 주어진 task를 기존 웹/앱 서비스 기반으로 자동화. 현재 Chrome extension 및 별도 AI browser 형태로 실현되고 있다.

AI Agent 기반 자동화 서비스: 현재 우리가 쉽게 상상하는 agent UX (예: “다음주 3박4일 토쿄 여행 예약해 줘”와 같은 task 전체를 독자적으로 실행. 개인/팀 단위 워크플로우 자동화) 기반

Voice UX: 현재 play.ai, OpenAI real-time API 등의 interactive voice UX 등의 형태로 나타나고 있다.

“Ambient Agents”

ambient intelligence

현재는 AI 브라우저 자동화 단계로 보이며,

기존의 Anthropic Computer Use, OpenAI Operator, Adept 등이 첫 번째 시도였고,

현재는 Chrome extension 형태로 워크플로우 자동화하는 서비스들이 등장하고 있고,

이와 경쟁하기 위한 독자 AI 브라우저들이 속속 등장하고 있다. 이미 발표된 것으로는 Manus, Genspark, Fellou, (현재 실리콘밸리의 대세인 Arc 브라우저 개발사) The Browser Company에서 발표한 Dia 등이 있고, OpenAI, Anthropic에서도 독자적으로 AI 브라우저를 개발하고 있다.

현재까지 AI 브라우저는 (1) ‘ChatGPT’ 챗봇 UX와 agent 기능을 통합하여 사용자 UX ‘장악’이 기본 역할이며, (2) OpenAI 및 Anthropic 브라우저의 경우, 추가로 ‘Computer Use/Operator’ 방식의 Agent 기반 워크플로우 자동화 기능을 활용하는 접점 역할도 담당할 것으로 예상되고 있다.

Voice UX는, (최소한 미국 시장에서는) 생각보다 훨씬 더 중요한 비중을 가지고 다루어지고 있으며, 앞으로의 Consumer AI UX를 상상해 보면, 당초 예상했던 것보다 더 중요한 의미를 가질 것으로 보인다.

사용자가 느끼는 Voice UX 자체는 GPT-4o부터 등장한 OpenAI real-time API 형태와 근본적으로 바뀌지는 않겠지만, 장기적으로 영화 ‘her’의 Samantha와의 대화같이 (인간과의 대화와 비슷한) 자연스러운 UX로 지속적으로 진화할 것이다. (위의 Voice AI에서도 언급하였지만) 이 과정은 생각보다 높은 기술적 난이도를 가지고, 오래 걸릴 것으로 보인다.

장기적으로는, Ambient Agent 및 이에 기반한 ambience intelligence에 기반한 UX, 혹은 현재까지 상상하지 못한 새로운 방식의 UX가 더 보편화될 가능성도 많아 보인다.

그 외 몇 가지 키워드 들

“SEO to GEO”

키워드 광고 기반의 검색 비즈니스 모델이 예상보다 빨리 AI의 충격을 받고 있는 것으로 보인다.

[Two Cents #72]에서는, “키워드 광고 비즈니스 모델의 근간이 되는 Consumer의 ‘구매 의도’가 Agent-to-Agent 거래 기반으로 이전되면서 키워드 광고에 큰 영향을 줄 것”이라고 예상하였는데,

그 이전에 이미 구글 AI Overview 및 ‘ChatGPT’를 통하여 상당한 비중의 검색 니즈가 충족되면서 많은 웹사이트로의 트래픽 유입에 상당한 영향을 주고,

이로써 기존의 SEO playbook 자체가 근본적으로 영향을 받게 되었고, 이제 Generative Engine Optimization (GEO) 내지는 AI Engine Optimization (AIEO)로 급격하게 시장이 이동하기 시작하였다.

Transaction 기반 모델 (커머스, 지급결제 등)과 함께 인터넷 기반 비즈니스 모델의 큰 축이 되어 온 광고 기반 비즈니스 모델에 큰 변화가 오면서, 온라인 기반 비즈니스 구조에 거스를 수 없는 큰 변화가 시작되었다고 본다.

“Velocity as moat”

a16z가 Cluely에 투자하면서 “velocity as moat”라는 thesis를 제시하였는데, 이 점에 대해서는 아직 전적으로 수긍, 동의하기 어렵다.

[Two Cents #71]에서 “소위 ‘GPT wrapper’ 서비스라고 하더라도, (1) 고객들이 지속적으로 이 서비스로부터 value prop을 찾을 수 있고, (2) 이 과정에서 모인 고객층을 통하여 지속 가능한 moat (예: 네트워크 효과, data moat 등)를 구축할 수 있다면, 이 기반으로 지속 가능한 비즈니스를 충분히 구축해 갈 수 있을 것”라고 생각이 바뀌기는 하였지만,

나의 thesis는 여전히 “Tech shift와 Consumer behavioral shift가 만나는 지점”에서 등장할 “시대를 바꾸는 기업 (generational company)”를 기대하고 있는데, “velocity as moat”가 그러한 Consumber behavioral shift를 가져올 동력이 될 수 있을지에 대해서는 의문이 크다.

물론, (Cluely를 포함한 다양한 팀이) velocity를 통하여 지속적인 moat를 추구하는 과정에서 해답을 찾을 가능성이 충분히 높다고 보지만, velocity 자체에만 집중하는 것은 마치 2021년을 태풍처럼 휘몰아쳤던 Clubhouse가 자꾸 떠오른다.

“No network effect in Consumer AI apps”

Cursor의 ARR이 2년도 안되는 시간에 $500m에 도달하였다. 그와 동시에 OpenAI가 발표한 recording 기능은 순식간에 수많은 미팅 노트 스타트업을 위기에 빠트렸다.

그럼에도, 나는 여전히 미팅 노트 앱을 사용하고 있다. 개인적으로 “맥/아이폰 음성 녹음 — MacWhisper에서의 transcription — ChatGPT 요약” 과정을 수동으로 진행하면서 미팅 노트앱보다 더 나은 노트를 얻기도 하지만, 그 과정에 쓰는 시간이 아까워 대부분의 경우 미팅 노트앱을 계속 사용한다. 언젠가 vibe coding으로 간단하게 워크플로우를 웹앱으로 만들어서 대체할 수도 있어서 미팅 노트앱이 시간 문제로 대체될 수 있을거라 생각하지만, Consumer 서비스가 원래 대체 가능한 오픈 소스 솔루션이 있어도 그 비즈니스가 바로 대체되지는 않는 편이라, 앞으로 어떻게 시장이 흘러갈 지 지켜 볼 일이다.

이는 지난 10-20년간 익숙해진 playbook, 즉 “SaaS에서 ARR $1m에 도달하면 혹은 Consumer 서비스가 MAU 100k 수준에 도달하면, PMF가 검증되고 성장 추세를 확보하고 시리즈 A 펀딩을 통하여 성장을 가속화”할 수 있다고 보는 playbook이 AI 시대에는 더 이상 유효하지 않게 되었다는 것을 의미한다.

“소위 ‘GPT wrapper’ 서비스라고 하더라도, (1) 고객들이 지속적으로 이 서비스로부터 value prop을 찾을 수 있고, (2) 이 과정에서 모인 고객층을 통하여 지속 가능한 moat (예: 네트워크 효과, data moat 등)를 구축할 수 있다면, 이 기반으로 지속 가능한 비즈니스를 충분히 구축해 갈 수 있을 것”라는 생각이 여전히 유효하지만, 여기에서 ‘moat’를 어떻게 확인할 지에 대해서는, (Consumer, SaaS 공히) 단순히 ARR, MAU 등의 외형의 수치가 아니라, (retention, “smile curve” 등을 통하여) 그 내부 구조가 얼마나 공고한 지에 대한 분석과 평가가 필요할 것이다.

“Spectrum of Play” — 국내 AI의 moat

“Gen AI 시장에서, 특히 LLM 개발 인프라와 자원이 미국과 비교할 수 없이 부족한 우리나라 환경에서, 다시 세상에 큰 영향을 줄 수 있는 새로운 기회를 만들어 내기 가장 좋은 분야가 게임, 컨텐츠, 소셜, 엔터테인먼트가 결합하는 분야”라고 보고 있으며,

Han River Partners에서도 이를 “Spectrum of Play”라고 부르는 별도의 투자 분야로 구분하고 있고, 이 분야에서 “Gen AI 시대의 ‘세이클럽’”을 기대하고 있다.

이와 관련하여, 미국 시장에서는 “AI companion” “AI clone”등 개념이 언급되고 관련 스타트업도 창업되고 있지만, 그보다 국내에서는 더 다양한 시도들이 이루어지고 있고 이러한 시도들에서 제2의 ‘세이클럽’ ‘리니지’가 등장할 것이라는 점에 더 확신을 가지게 되었다.

몇 가지 emerging 분야를 살펴 보면:

“YouTube for gaming”

AI 툴을 활용하여 게임 개발이 훨씬 쉬어진 것은 이미 오래 되었고, AI 게임 개발 툴의 M&A도 이미 2024년에 일어났지만,

게임 개발 툴 제공에 머무르지 않고, 이에 기반하여 누구나 게임을 (로블록스에서보다 더) 쉽게 게임(과 유사한 놀거리)를 만들어 자유롭게 업로드할 수 있는 새로운 소셜 플랫폼 (aka “YouTube for gaming”)이 만들어지기 시작하였고, 여기에서 새로운 Consumer behavioral shift의 한 가능성이 보인다.

초기 YouTube를 통하여 비로소 “동영상을 쉽게 올리고 (codec 기술과 관계 없이) 누구나 쉽게 (브라우저 기반으로) 이를 보고 공유”할 수 있게 된 변화의 deja vu 느낌. “Tech shift로 비로소 가능해지고 이로써 촉발된 consumer behavioral shift”가 일어날 수 있는 가장 대표적인 케이스. Rosebud, Verse8, (Nitrode와 GamAIfy는 아직은 게임 개발자를 위한 AI 툴 형태로 제공되고 있지만) 등

NEW content creation & sharing tools/platforms

AI-based content creation & sharing (social) platform

AI-native content studio: webtoon, gaming

AI + gaming

AI game coach

새로운 유형의 gaming social (aka ”Twitch 2.0”, “Discord 2.0”)

AI + social

AI companions, AI clones, 새로운 유형의 social interactions

다시 한번 여러 가지 생각이 널 뛰었다는 느낌이지만, 이러한 시장 관찰이 스타트업의 사업 전략, 혹은 새로운 창업에 하나의 힌트가 되기를 기대한다.

늘 감사드립니다! 생각을 정리하는 데 도움이 많이 되어, 주변 사람들에게도 공유하였습니다.

Very helpful overview and observations on Voice AI. Read the translated version.