[Two Cents #89] “Flights of Thought”: Part 15 — 국내 Agentic Commerce 시장 구조 변화에 대한 생각

이번 글쓰기에서는 완전히 새로운 방식을 시도해 본다.

평소 Two Cents 글 하나를 쓰려면 반나절은 온전히 집중해야 하는데, 현실적으로 머리속에서 어떤 주제에 대한 생각을 계속 하고, 여러 가설과 결론에 대한 논박과 새로운 결론 도출 과정을 머리속에서 진행하고 그 생각이 계속 변하는 상황에서 글쓰기에만 몰입하기가 쉽지 않았다.

그래서, 이번에는 좀 다른 방식을 시도해 보았다. 관련 주제에 대한 나의 생각을 업계 분과 논의하는 내용을 미팅 노트로 기록하고, 나의 생각 부분에 대한 transcript를 기반으로 AI에게 글 작성을 요청하였다.

기본적으로 이 글에서 논의하는 구조와 변화의 방향, 그리고 앞으로 일어날 대략적인 시나리오에 대해서는 나의 생각을 자세히 설명하여 정리하였고, 이를 기반으로 앞으로 어떤 기회가 새롭게 등장할 것인가에 대해서는 AI가 나름의 아이디어를 내어 추가로 정리한 내용을 담았다. AI가 작성한 글 중에서 나의 생각과 다르게 정리된 내용은 직접 수정하였고 문체는 약간 다듬었으나, 전체적인 내용은 AI가 생성한 구조를 거의 그대로 유지하였다.

그래서 조금 와일드한 나의 아이디어에 대한 부정적인 피드백을 피해 갈 수 있는 핑계거리를 만들기도 하였고^^, 나의 생각을 빨리 공유하고 피드백을 받는 것이 오히려 더 생산적일 것이라는 생각에서 새로운 방식을 시도해 본다. (첨언하자면, 이 부분도 내가 말로 설명을 하면 AI가 윤문하여 글을 직접 작성하는 방식으로 입력하고 있다.)

이러한 방식은 내 고유의 방식과 문체로 글쓰기에 온전히 집중하기 어려운 상황에서 글 쓰고 공유하는 것을 지체하기보다, 나의 생각을 먼저 정리해 공유하고 피드백을 통해 사고를 확장해 가는 것이 더 효율적이라는 판단하에 시도해 보는 새로운 방식이다. (어차피 Two Cents는 불친절하기로 악명 높은 뉴스레터이기 때문에 그 컨셉을 계속 유지하기로 하였다^^)

Welcome to the brave new world of AI!

공지:

이 주제는 앞으로 지속적으로 논의가 필요한 것이라고 판단하고, 이번 [AI 사랑방]은 이 주제에 대하여 논의하는 자리로 만들고자 합니다.

[AI 사랑방 — 그 11번째 모임 in 서울]

주제: OpenClaw가 촉발한 Consumer AI 기회에 대하여

일시: 2026년 4월 3일 (금) 오후 5:30-9:00 KST

장소: 강남 어딘가 (TBD)

AI 사랑방 그 11번째 모임은, 2026년 초 글로벌 시장을 뜨겁게 달구고 있는 OpenClaw가 촉발한 새로운 기회에 대하여 논의하는 자리로 만들고자 합니다.

아직 구체적인 주제, 발표자도 구체적으로 정하지 못했지만, 먼저 주제만 정하고 진행해 보겠습니다.

참가 신청: https://luma.com/41wm1rgq

1. 핵심 논의 요약

1-1. 현재 시장 구조

국내 이커머스 시장은 네이버와 쿠팡이 전체 거래액의 약 2/3를 점유하고 있으며, 이는 미국에서 아마존과 Shopify가 유사한 비중을 차지하는 것과 구조적으로 닮아 있다. 핵심적인 차이는 개방성(openness)에 있다. Shopify는 결제(Shopify Payments)가 핵심 캐시카우이기 때문에 외부 트래픽 유입과 프로덕트 페이지 개방에 우호적인 반면, 네이버와 쿠팡은 자체 생태계 내 트래픽 순환에 기반한 폐쇄적 구조를 고수하고 있다.

1-2. 한국 시장의 특수성

한국은 ChatGPT 사용량 기준 전 세계 1인당 사용시간 압도적 1위, 전체 사용자 약 2,000만 명 이상으로 AI 소비자 시장이 이미 형성되어 있다. 그러나 다음과 같은 구조적 병목이 존재한다.

폐쇄적인 커머스 플랫폼: 네이버와 쿠팡 모두 외부 에이전트에 대한 API 접근을 허용하지 않고 있으며, 이를 단기적으로 개방할 유인이 약하다. 네이버는 오히려 자체 쇼핑 에이전트인 ’에이전트 N’을 개발 중이며, 쿠팡은 보안 이슈 등으로 인해 에이전트 쇼핑 관련 R&D가 소강 상태인 것으로 듣고 있다.

Shopify에 해당하는 플레이어의 부재: 카페24가 그 역할을 해야 하지만 역량이 미치지 못하고, 아임웹은 규모가 작고 개발 중심 조직이라 전략적 대응이 어려운 상황이다.

1-3. Agentic Commerce 밸류체인 내 “빈 공간”

Agentic Commerce의 value chain 상에서 현재 필요한 두 가지 핵심 빈 공간은 다음 두 가지라고 판단됨:

큐레이션·매칭 레이어: ChatGPT등이 프론트(사용자 접점)를, Shopify 등이 백엔드(프로덕트 페이지·결제)를 담당한다고 할 때, 그 사이에서 사용자의 의도를 파악하고, 브랜드를 추천하고, 가격을 비교하고, 과거 구매 이력을 반영하는 중간 인텔리전스 레이어가 필요하다. 이것은 과거 구글과 쇼핑몰 사이에서 비교·검색·어필리에이트가 담당하던 역할의 AI 에이전트 버전이다.

‘상품 페이지’ 커넥터 레이어: 소비자의 agentic commere 수요를 충족시키기 위해서는, 쇼핑몰 내부의 product page 및 결제 모듈에 대한 접근이 필요하다.

쿠팡, 네이버에서 API 혹은 Agent interface가 당분간 열리지 않을 것으로 예상되는 상황에서는, 다른 방식으로 이들 ‘상품 페이지’에 대한 접근 방식이 필요할 수 있다. 정식 접근 방식으로는, 새로운 사업자가 등장하여 ‘상품 페이지’ 데이터베이스를 처음부터 새롭게 구축하는 방식이다. 지금까지 네이버 스토어가 해 왔던 과정과 같은. 그에 필요한 시간과 자금 규모를 고려할 때, 현실적으로는 이러한 새로운 사업자가 등장할 가능성은 그리 높아 보이지 않는다.

또다른 하나의 ‘편법’ 방식으로는, 기존 어필리에이트들이 그 커넥터 레이어 역할을 담당하는 방식을 상정할 수 있다. 어필리에이터가 커머스 플랫폼과 이미 구축된 비즈니스 관계를 활용하여, 에이전트가 프로덕트 페이지에 접근할 수 있는 ‘우회’, 혹은 새로운 경로 역할을 할 수 있을 것이다. 물론 어필리이에이터는 새로운 Agentic commerce 트래픽에 의한 새로운 수익 모델이 생기고.

또한, 네이버는 현재 “에이전트 N”이라는 자체 쇼핑 에이전트를 개발하며 폐쇄적 전략을 유지하고 있지만, 쿠팡에 이어 근소한 차이지만 2위 추격자 입장에서 ChatGPT와의 연동 및 Agentic commerce 대상 개방등의 전략을 선택할 가능성을 배제할 수 없다. 이 결정은 경영진의 전략적 선택에 달려 있으며, 만약 개방으로 전환할 경우 국내 에이전트 커머스의 본격적인 시발점이 될 수도 있다.

2. 배경: Agentic Commerce 시작 시나리오

2-1. 전체 밸류체인 구조 변화

현재의 밸류체인은 “소비자 → 검색/광고(구글·네이버) → 쇼핑몰(쿠팡·네이버쇼핑) → 결제 → 배송”의 선형 구조이다. 에이전트 커머스 시대에는 이 구조가 다음과 같이 재편될 것으로 보인다.

[소비자]

↓

[AI 프론트엔드] ← ChatGPT / Gemini / 기타 에이전트

↓

[큐레이션·매칭 인텔리전스] ← 새로운 미들 레이어 (빈 공간)

↓

[프로덕트 페이지 연동] ← 어필리에이트/커넥터 or Shopify형 플레이어

↓

[결제·풀필먼트] ← Stripe / 기존 PG / 쿠팡 물류

핵심 변화는 “검색 → 발견” 과정의 전환이다. 소비자가 키워드를 입력하여 검색하는 대신, 에이전트가 맥락과 의도를 파악하여 최적의 결과를 능동적으로 제시하는 구조로 바뀐다. 이 과정에서 전통적 검색 광고의 가치는 하락하고, 에이전트에게 선택받기 위한 새로운 형태의 “노출 경쟁”이 시작된다.

2-2. 필요한 구조 변화

변화 1 — 프로덕트 페이지의 표준화·개방

에이전트가 상품 정보를 읽고 비교하려면 기계가 해석 가능한(machine-readable) 프로덕트 데이터가 표준화된 형태로 존재해야 한다. 해외에서는 Shopify의 Storefront API, Google Merchant Center 등이 이 역할을 하고 있다. 국내에서는 이 표준이 사실상 부재하며, 이를 구축하는 것이 에이전트 커머스에 ‘필요 조건’ 역할을 하는 인프라가 된다.

변화 2 — (현재의 결재 인프라 기반으로) 에이전트 결제 지원, 어쩌면 결제의 탈플랫폼화까지 포함해서

가장 먼저 현재의 주된 신용카드 결제 인프라를 통하여 에이전트가 결제를 실행할 수 있는 bridge 솔루션이 필요하다. Ramp의 Agent Card와 같이, 에이전트가 신용카드를 사용하여 기존 결제 인프라에서 결제를 완료할 수 있는 방식.

변화 3 — 어필리에이트 구조의 진화

기존 어필리에이트(트래픽 유도 → 클릭 → 전환 수수료)가 에이전트 시대에는 “에이전트가 추천 → 구매 전환 → 수수료”로 전환된다. 이때 에이전트에게 구조화된 상품 데이터를 공급하고, 전환을 추적하는 새로운 형태의 어필리에이트 인프라가 필요하다.

2-3. 단기 시나리오에 대한 상상 (1~2년)

초기 진입 경로를 상상해 보면 다음과 같은 순서로 전개될 가능성이 있다.

1단계: ChatGPT가 한국 내 결제 지원을 시작, 해외 Shopify 기반 판매자, 혹은 Temu/Alibaba등의 해외 커머스 플랫폼에서 한국향 에이전트 커머스가 먼저 작동하기 시작할 수도 있다.

(첨언: 이 가능성은 상당히 낮다고 보지만, 앞으로 당분간 주요 사업자 중심으로 시장 구조가 변화하지 않는 상황이 예상되는 환경에서는, 새로운 변화의 시작이 이렇게 충격적인 형태가 될 수도 있다고 본다.)

2단계: 국내 스타트업이 기존 어필리에이트 채널(쿠팡 파트너스, 네이버 쇼핑 어필리에이트 등)을 활용하여 프로덕트 페이지에 우회적으로 접근하고, 에이전트 프론트엔드를 붙여 사실상의 에이전트 커머스를 시작한다.

3단계: 이 우회 경로를 통한 거래가 유의미한 볼륨에 도달하면, 네이버 혹은 쿠팡 중 하나가 API 개방을 검토하거나, ChatGPT/OpenAI가 직접 파트너십 또는 인수를 통해 국내 커머스 백엔드를 확보한다.

대안 시나리오 — 비(非)쇼핑 버티컬에서 먼저 진행: 쇼핑보다 결제·재고 구조가 단순한 여행 예약(현지 OTA, 액티비티) 또는 음식 배달(배달의민족 등) 영역에서 에이전트 커머스가 먼저 시작될 가능성도 상당하다. 특히 여행 분야는 복잡한 조합 검색(항공+숙박+액티비티)에서 에이전트의 부가가치가 크고, 실제 현지 OTA들과의 직접 연결이 가능한 영역이다. (see below)

3. 새로운 비즈니스 기회 요소

3-1. 미들 인텔리전스 레이어 (큐레이션, 매칭, router 등의 intermediary 역할)

기회의 본질: ChatGPT/에이전트가 “프론트”를, Shopify형 인프라가 “백엔드”를 담당할 때, 그 사이에서 소비자 의도를 해석하고, 최적의 상품·브랜드·딜을 매칭하는 인텔리전스, intermediary 역할을 제공하는 사업이다. 과거 구글 검색과 이커머스 사이에서 일어났던 모든 활동(가격 비교, 리뷰 수집, 브랜드 큐레이션, 프로모션 매칭)의 에이전트 버전을 구축하는 것이다.

ChatGPT가 직접 하지 않을까?: OpenAI는 더 큰 시장(모델 성능, 엔터프라이즈 AI, 코딩, 교육 등)에 집중하고 있으며, 버티컬별 큐레이션은 도메인 깊이(deep domain knowledge)가 필요한 영역이다. OpenAI가 최전방 윈도우의 가치를 극대화하는 데 집중하는 동안, 뒷단의 복잡한 매칭·큐레이션은 파트너에게 위임할 가능성이 높다고 본다.

첨언: 나의 시각으로는 이 layer가 [Two Cents #88]에서 논의한 Intent Capture Layer로서 가장 큰 Value Capture를 할 수 있는 곳이 될 것이라고 예상한다. 이 layer에서의 경쟁이 어떤 플레이어 사이에 어떤 형태로 펼쳐지고, 결과적으로 어떤 시장 구조로 자리 잡을까에 대한 예상은 워낙 가변성이 높아서 현재로서는 어렵지만, 앞으로 5년간 초기 투자자로서 가장 주목하고 투자 기회를 찾을 곳으로 보고 있다.

3-2. 에이전트 커머스 커넥터 (Affiliate 2.0)

기회의 본질: 네이버·쿠팡 API가 열리지 않는 환경에서, 기존 어필리에이트·파트너스 인프라를 통해 프로덕트 데이터에 접근하고, 이를 에이전트가 소비할 수 있는 표준 형태로 변환하여 제공하는 인프라 역할.

핵심 역량: 다수 커머스 플랫폼의 상품 데이터를 실시간으로 수집·구조화·동기화하는 데이터 파이프라인, 에이전트 SDK/API 형태의 인터페이스 제공, 결제 전환 추적 및 정산 시스템.

전략적 포지션: 이 포지션은 단기적으로 국내 시장에서 Agentic Commerce의 유일한 현실적 진입 경로로 본다. 향후 네이버나 쿠팡이 API를 개방하면 이 layer는 사라질 수도 있고, 멀티 플랫폼 통합 역할로서 그 가치를 유지할 수도 있다고 본다.

3-3. 에이전트 시대의 브랜드 분석 (AEO/GEO Layer)

기회의 본질: AI 에이전트(ChatGPT, Gemini 등)가 특정 브랜드·상품을 얼마나 자주 추천하는지, 어떤 프롬프트/맥락에서 추천되는지, 경쟁 브랜드 대비 점유율은 어떤지를 정량적으로 모니터링하고, 에이전트 내 가시성을 개선하기 위한 전략을 제공하는 사업이다.

시장 시그널: 이미 “GPT 안에서의 브랜드 가시성(battery)을 측정하는 앱”이 프로토타입 수준으로 존재하고, 초기 스타트업도 activie하게 진행하고 있다. 이 영역은 에이전트 커머스의 규모가 커지면서 브랜드 마케팅 예산이 유입되는 영역이다.

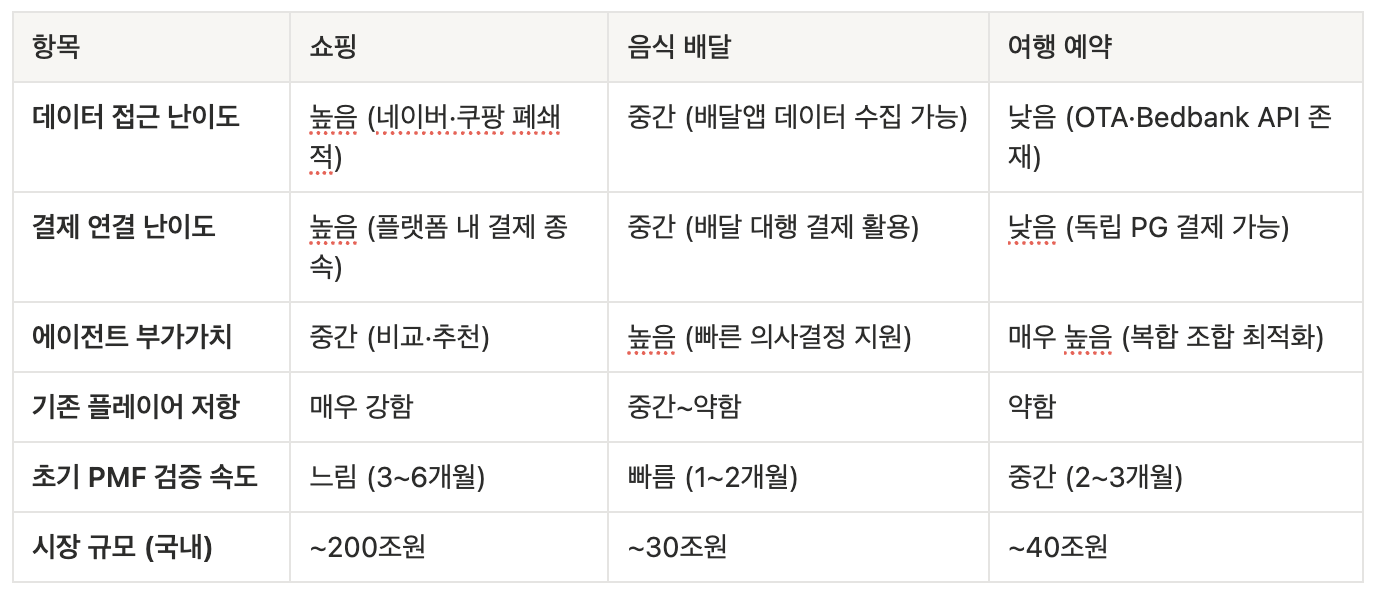

3-4. 버티컬 에이전트 커머스 (여행·배달·서비스)

기회의 본질: 범용 쇼핑보다 도메인이 명확하고 결제 구조가 상대적으로 단순한 버티컬 영역에서 에이전트 커머스를 먼저 구현하는 전략이다. 여행(항공+숙박+액티비티 조합), 음식 배달, 로컬 서비스 예약 등을 첫 번째 가능한 시장으로 본다.

왜 버티컬이 먼저인가: 범용 쇼핑은 네이버·쿠팡의 폐쇄적 구조를 돌파해야 하지만, 여행·배달은 공급자가 분산되어 있고 직접 연결이 가능하다. 특히 해외 여행에서 현지 OTA·액티비티 업체와의 연결은 기존 플랫폼의 지배력이 약한 영역이다.

3-5. 한국판 Shopify (에이전트 네이티브 커머스 인프라)

기회의 본질: 카페24·아임웹이 채우지 못하고 있는 포지션, 즉 에이전트 시대에 최적화된 프로덕트 페이지·결제 인프라를 제공하는 플랫폼 사업이다.

차별화 포인트: 처음부터 에이전트가 소비할 수 있는 구조화된 상품 데이터를 네이티브로 제공하고, ChatGPT·Gemini 등 주요 에이전트 플랫폼과의 연동을 기본 내장하며, Stripe 글로벌 결제 및 agent payment rail과 연동 가능한 구조를 갖추는 것.

리스크: 이미 카페24·아임웹이라는 기존 플레이어가 있고, 네이버 스마트스토어의 지배력이 강한 환경에서 새로운 커머스 인프라가 시장을 확보하기까지 상당한 시간이 필요하다.

그러나 기존 플레이어들이 에이전트 전환에 실패하거나 계속 거부할 경우 새로운 플랫폼 전환의 기회의 창이 열릴 수도 있다고 본다. 국내에서도 eBay가 과거 Web 1.0 시대의 방식에 안주하고 있는 동안, 쿠팡, 네이버 스토어가 새로운 Top 2가 되었듯이.

4. Vertical 별 스타트업·파일럿 프로젝트 시나리오

앞서 분석한 구조 변화 시나리오를 기반으로, 각 버티컬에서 실제로 어떤 형태의 사업자가 등장할 수 있을지를 구체적으로 상상해 본다.

세 개 버티컬 모두에서 공통적으로 등장하는 핵심 플레이어 유형은 헤드리스 커넥터(Headless Connector) — 기존 플랫폼의 공급 데이터를 스크래핑 또는 도매(wholesale) API를 통해 확보한 뒤, 에이전트가 소비할 수 있는 표준화된 형태로 재공급하는 중간 사업자 — 이다.

4-1. 쇼핑 (General Commerce)

쇼핑은 에이전트 커머스를 논할 때 가장 먼저 떠올리는 분야이지만, 역설적으로 국내에서는 가장 진입이 어려운 영역이다. 네이버·쿠팡의 주요 플레이어들의 폐쇄적 구조가 직접적인 장벽으로 작용하기 때문이다. 이 장벽을 우회하는 몇 가지 현실적 스타트업 유형을 상상해 볼 수 있다.

유형 A — 어필리에이트 기반 에이전트 커머스 브로커

쿠팡 파트너스, 네이버 쇼핑 어필리에이트 등 기존 관계사(affiliate) 계정을 활용하여 상품 데이터에 접근하고, 이를 에이전트 프론트엔드에 공급하는 형태이다. 소비자가 에이전트에게 “생후 6개월 아기에게 맞는 카시트 추천해줘”라고 말하면, 이 브로커가 네이버·쿠팡의 상품 데이터를 실시간으로 조회·비교한 뒤 최적의 결과를 에이전트에 리턴하고, 어필리에이트 링크를 통해 전환을 추적하는 구조이다.

초기에는 편법에 가까운 스크래핑이 불가피할 수 있다. 그러나 에이전트를 통한 유입 트래픽이 유의미한 전환율을 보이기 시작하면, 플랫폼 측에서도 이를 공식 채널로 인정할 유인이 생긴다. 과거 구글 쇼핑이 이커머스 플랫폼들의 크롤링을 사실상 묵인하다가 결국 공식 Merchant Center로 제도화한 경로와 유사하다.

초기 수익 모델은 어필리에이트 전환 수수료이며, 규모가 커지면 브랜드향 프리미엄 노출 상품(에이전트 내 우선 추천)으로 확장 가능하다.

유형 B — 헤드리스 상품 카탈로그 공급자 (Headless Product Catalog)

네이버 스마트스토어, 쿠팡 마켓플레이스, 11번가, G마켓 등 다수 플랫폼에 입점된 셀러들의 상품 정보를 수집·정규화하여 단일 API로 제공하는 인프라 사업자이다. 에이전트뿐 아니라 가격 비교 서비스, 리커머스 플랫폼, D2C 브랜드 도구 등 다양한 클라이언트에 상품 데이터를 공급한다.

이 유형의 핵심 가치는 **데이터 정규화(normalization)**에 있다. 같은 상품이 네이버에는 “삼성 갤럭시 S26 울트라 256GB 팬텀블랙”으로, 쿠팡에는 “Galaxy S26 Ultra 256G 블랙”으로 등록되어 있을 때, 이를 하나의 통합 SKU로 매핑하고, 가격·재고·배송 정보를 실시간 동기화하는 것이다. 이 작업은 LLM 기반 엔티티 매칭으로 과거보다 훨씬 정확하고 저렴하게 수행할 수 있게 되었다.

기술적으로는 헤드리스 브라우저 기반 스크래핑으로 시작하되, 거래량이 증가하면 셀러가 직접 데이터를 피딩하는 양면 모델로 전환하는 것이 자연스러운 경로이다.

유형 C — D2C 브랜드 전용 에이전트 온보딩 플랫폼

자체 쇼핑몰(카페24, 아임웹 등)을 운영하는 D2C 브랜드들이 AI 에이전트에 자사 상품을 노출시킬 수 있도록 돕는 플랫폼. 브랜드의 기존 프로덕트 페이지를 에이전트 친화적 구조(structured data, Agent SDK 연동)로 전환해 주고, 에이전트 내 브랜드 가시성을 모니터링·최적화하는 도구를 제공한다.

네이버·쿠팡 종속에서 벗어나고 싶은 D2C 브랜드들에게는 에이전트 채널이 제3의 유통 경로가 될 수 있으며, 이 플랫폼은 그 전환을 기술적으로 가능하게 하는 역할을 한다. Shopify의 Agent SDK 연동이 해외에서 표준이 되는 시점에, 국내 D2C에 동일한 경험을 제공하는 로컬 플레이어가 될 수 있다.

4-2. 음식 배달 (Food Delivery)

음식 배달은 쇼핑보다 에이전트 커머스 진입이 더 빠를 수 있는 영역이다.

그 이유는 세 가지이다. 첫째, 의사결정 사이클이 짧다 — “오늘 저녁 뭐 먹지?”는 수 분 내에 결론이 나야 하는 질문이다. 둘째, SKU 복잡성이 낮다 — 메뉴는 상대적으로 단순하고, 변동 요인이 가격·배달 시간·평점 정도로 한정된다. 셋째, 결제·배송 인프라가 이미 완비되어 있다 — 배달의민족·요기요의 라이더 네트워크와 결제 시스템은 이미 작동 중이다.

유형 D — 배달 플랫폼 어그리게이터 에이전트 (Delivery Meta-Agent)

배달의민족, 요기요, 쿠팡이츠 등 복수 배달 플랫폼의 메뉴·가격·배달 시간·평점 정보를 통합하여 에이전트에 공급하는 어그리게이터이다. 소비자가 “집 근처 매운 음식 배달해줘, 30분 안에 오는 곳으로”라고 말하면, 이 어그리게이터가 세 플랫폼의 데이터를 실시간 조회하여 최적의 선택지를 제시한다.

기술적 진입은 헤드리스 스크래핑으로 시작한다. 배달 플랫폼들의 앱/웹 데이터를 실시간으로 수집하되, 배달 플랫폼 입장에서는 주문 유입이 늘어나는 것이므로 쇼핑 플랫폼보다 저항이 약할 수 있다. 특히 시장 점유율에서 뒤처진 플랫폼(요기요, 쿠팡이츠)은 오히려 에이전트 채널을 추가 유입 경로로 환영할 가능성이 있다.

수익 모델은 주문 건당 수수료(CPA)이며, 장기적으로는 식당 대상 프리미엄 노출(에이전트 추천 상위 배치) 상품으로 확장 가능하다. 배달 수수료에 대한 사회적 논의가 활발한 한국 시장에서, “에이전트를 통하면 더 저렴하게 주문할 수 있다”는 가치 제안이 소비자 채택을 촉진할 수도 있다.

유형 E — 식당 직접 주문 에이전트 (Direct-to-Restaurant Agent)

배달앱의 높은 수수료 구조에 불만인 식당들을 대상으로, 에이전트를 통한 직접 주문 채널을 제공하는 스타트업이다. 식당이 자체 메뉴·가격 정보를 이 플랫폼에 등록하면 AI 에이전트에서 해당 식당을 직접 주문할 수 있게 된다.

이 모델의 가장 큰 허들은 배달 인프라이다. 배민의 라이더 네트워크 없이 배달을 어떻게 처리할 것인가가 핵심 문제인데, 다양한 배달 대행 플랫폼과의 연동으로 해결할 수 있을 것으로 본다. 식당 입장에서는 배달앱 수수료(중개 수수료 + 광고비)보다 낮은 비용으로 주문을 받을 수 있다면 전환 동기가 충분하며, 소비자 입장에서도 에이전트가 알아서 최적의 채널(배달앱 vs 직접주문)을 선택해 준다면 경험의 차이를 느끼지 못한다.

초기에는 특정 지역(예: 음식 배달 집중도가 가장 높은 강남 3구, 관악구 중심)의 인기 식당 100~200곳으로 파일럿을 운영하고, 에이전트 채널 전환율과 식당 유지율을 검증하는 것이 현실적 접근이다. 쿠팡이츠가 초기에 음식배달 집중도가 높은 이들 지역에 먼저 집중한 것과 마찬가지로.

4-3. 여행 예약 (Travel Booking)

여행은 에이전트의 부가가치가 가장 크게 체감되는 버티컬이다. 항공+숙박+현지 프로그램+교통의 조합 최적화는 인간이 수 시간 걸리는 작업을 에이전트가 수 초 만에 처리할 수 있는 전형적인 사용 사례이다. 다만 항공권은 GDS(Global Distribution System) 접근에 라이선스가 필요하고 마진이 극히 낮으므로, 초기 진입은 **호텔 예약과 현지 프로그램(액티비티)**에 특화하는 것이 현실적이다.

유형 F — 현지 액티비티 에이전트 커넥터 (Local Experience Connector)

마이리얼트립, 클룩(Klook), 타빅(Traveloka), 현지 소규모 OTA들의 액티비티·투어 상품을 통합 수집하여 에이전트에 공급하는 커넥터이다. 이 영역은 쇼핑이나 배달과 달리 공급자가 극도로 파편화되어 있어 어그리게이션 자체가 가치를 만든다.

현재 해외 여행 프로그램 전체를 에이전트가 계획을 짜고 심지어 현지 여행사까지 추천해 줄 수 있지만, 현지 프로그램 예약은 결국 카카오톡이나 이메일으로 직접 연락해야 하는 상황이다. 이 마지막 구간의 실행 완료 (“last mile closing”)을 자동화하는 것이 핵심 가치 제안이다.

기술적으로는 주요 OTA 플랫폼의 API가 상대적으로 개방적이라는 점이 유리하다. 클룩, GetYourGuide, Viator 등은 어필리에이트 API를 이미 제공하고 있으며, 소규모 현지 업체의 경우 카카오톡 등의 메시지 기반 예약을 에이전트가 자동 처리하는 형태로 우회 연결할 수 있다.

유형 G — 호텔 도매(Wholesale) API 리셀러

호텔 업계에는 Bedbank(예: HotelBeds, WebBeds, Agoda Wholesale 등)라 불리는 도매 공급 업체가 이미 존재하며, 이들은 B2B API를 통해 호텔 재고와 도매 가격을 제공한다. 이 기존 도매 인프라를 에이전트 친화적 형태로 재포장하여 제공하는 헤드리스 리셀러가 등장할 수 있다.

에이전트가 “도쿄 시부야 근처 3박 호텔, 1박 15만원 이하, 평점 4.0 이상”이라는 조건을 받으면, 이 리셀러가 복수 Bedbank의 재고를 실시간 조회하여 최적가를 리턴하고, 에이전트를 통해 즉시 예약·결제까지 완결하는 구조이다. 국내 여행사 중 이미 Bedbank API 접근 권한을 보유한 중소 여행사가 피벗(pivot)하여 이 포지션을 차지할 가능성도 있다.

유형 H — 맥락 기반 여행 큐레이션 에이전트 (Context-Aware Travel Agent)

단순 검색·비교를 넘어, 사용자의 과거 여행 이력, 선호도, 일행 구성, 예산, 계절 등 복합적 맥락을 반영하여 전체 여행 일정을 설계하고 예약까지 원스톱으로 처리하는 에이전트이다. “3살 아이랑 가기 좋은 오키나와 3박 4일 일정 짜줘, 예산 200만원”이라는 하나의 프롬프트로 항공-숙박-렌터카-액티비티-식당까지 일괄 추천·예약하는 경험을 목표로 한다.

이 유형은 유형 F와 G의 인프라 위에 올라가는 애플리케이션 레이어이며, 차별화 요소는 큐레이션 품질(추천 정확도)과 실행 완결성(실제 예약까지의 마찰 최소화)에 있다. 에이전트 인터페이스(ChatGPT, Claude 등)를 프론트로 활용하되, 백엔드의 예약 오케스트레이션 로직이 핵심 IP가 된다.

4-4. 공통 인프라 — 헤드리스 플레이어의 부상

세 버티컬을 관통하는 공통 패턴이 있다. 기존 플랫폼의 데이터에 에이전트가 직접 접근할 수 없는 환경에서, **헤드리스 플레이어(Headless Player)**가 중간에서 데이터 접근·정규화·공급을 담당하는 구조가 반복적으로 나타난다는 점이다.

이들 Headless Player는 기존 플랫폼의 데이터에 대한 접근을 정규화하는 것이 기본 방식일 것이고, 경우에 따라 기존 플랫폼을 우회하여 (항공사 GDS, 호텔 aggregator등) wholesale 공급자와 직접 연결하는 경우도 점차 늘어날 것이다.

[에이전트 프론트엔드]

↓ 표준화된 API 호출

[헤드리스 플레이어] ← ★ 새로운 사업 기회

↓ 스크래핑 / 도매 API / 어필리에이트

[기존 플랫폼] (네이버, 쿠팡, 배민, 호텔스닷컴 등)

이 헤드리스 플레이어가 갖춰야 할 핵심 역량은 다음과 같다.

대규모 실시간 데이터 수집: 헤드리스 브라우저 팜(farm)을 운영하여 수백만 SKU/메뉴/상품의 가격·재고·상태를 준실시간으로 수집한다. 초기에는 Playwright, Puppeteer 등의 브라우저 자동화 도구로 시작하되, 규모가 커지면 전용 크롤링 인프라가 필요하다.

데이터 정규화 및 엔티티 매칭: 동일 상품이 복수 플랫폼에 다른 이름·형식으로 존재할 때 이를 하나의 엔티티로 매핑하는 능력이다. LLM 기반 엔티티 해석(entity resolution)은 이 작업의 정확도와 비용 효율을 극적으로 개선할 수 있다.

에이전트 친화 API 제공: OpenAI Agent SDK, Anthropic MCP, Google Agent Space 등 주요 에이전트 플랫폼이 소비할 수 있는 표준 형태의 API를 제공한다. 에이전트가 자연어 쿼리를 보내면, 구조화된 상품/메뉴/숙박 정보를 리턴하는 인터페이스이다.

법적 리스크 관리: 스크래핑은 본질적으로 법적 회색지대이다. 이 리스크를 관리하기 위해, 어필리에이트 공식 채널을 최대한 활용하고, 스크래핑은 공식 채널이 커버하지 못하는 영역에 한정하며, 플랫폼에 유입 트래픽이라는 가치를 제공하여 묵인 또는 공식 파트너십으로 전환하는 전략이 필요하다.

이 헤드리스 플레이어는 궁극적으로 에이전트 시대의 API 게이트웨이 역할을 한다. 과거 Twilio가 통신사 인프라를 API로 추상화하여 개발자에게 제공했듯, 이 플레이어는 한국 커머스·배달·여행 인프라를 API로 추상화하여 AI 에이전트에게 제공하는 것이다.

4-5. 버티컬별 진입 용이성 비교

5. 공급 사이드 — 네이버·쿠팡의 선택과 중간 레이어의 부상

5-1. 네이버가 먼저 움직일 가능성

쿠팡과 네이버를 비교하면, 에이전트 이커머스의 M2M(Machine-to-Machine) 트랜잭션에 먼저 대응할 가능성이 높은 쪽은 네이버이다. 그 구조적 이유는 다음과 같다.

쿠팡 — 아마존형 수직 통합의 딜레마: 쿠팡은 아마존과 유사하게 자체 물류(로켓배송), 자체 PG(쿠팡페이), 자체 앱 내 검색·추천·결제를 수직 통합한 생태계를 구축했다. 이 구조에서 외부 에이전트에 프로덕트 페이지를 개방한다는 것은, 자신이 오랜 시간 투자하여 구축한 트래픽 폐쇄 루프를 스스로 깨는 것을 의미한다. 쿠팡 입장에서 현재 1위 사업자로서 이 구조를 해체할 유인이 단기적으로 거의 없다. 이는 외부의 Agentic commerce 요청/트래픽에 대응하는 Amazon의 현재 입장과 동일할 것이다.

네이버 — 추격자의 전략적 선택지: 네이버는 쇼핑은 시장 점유율 차이가 근소하기는 하지만 쿠팡을 추격하는 2위 사업자이다. 추격자가 1위를 넘어서기 위해서는 기존 판의 규칙을 바꾸는 비대칭 전략이 필요하다. 에이전트 커머스를 통해 네이버 스마트스토어의 상품 데이터를 AI 에이전트에 개방하면, 쿠팡이 쉽게 따라오지 못하는 새로운 유통 채널을 선점할 수 있다. 물론 네이버의 DNA는 대체로 폐쇄적이며, 실제로 자체 ’에이전트 N’을 개발하는 중이다. 그러나 에이전트 N이 ChatGPT의 2,000만 국내 사용자 기반을 단기간에 따라잡기는 어려울 것이다. 네이버가 이 현실을 인정하면, “직접 만들기”에서 “열어주기”로의 전환이 일어날 수 있다.

단기적으로 그 효과가 폭발적이지는 않겠지만, 네이버가 에이전트 채널을 하나 더 여는 것만으로도 “네이버 스마트스토어 + 네이버쇼핑 + 에이전트 채널”이라는 3채널 구조가 되며, 이는 쿠팡의 단일 채널(쿠팡 앱) 대비 구조적 우위를 만든다.

5-2. 공급 사이드가 열리면 — 중간 레이어 시장의 개화

만일 네이버 혹은 쿠팡 중 하나가 에이전트 M2M 트랜잭션에 대응하여 프로덕트 페이지를 개방하면, 밸류체인에서 가장 빠르게 열리는 시장은 **중간 레이어(Middle Layer)**이다. 백엔드(상품 데이터·결제·물류)는 이미 구축되어 있고, 프론트엔드(ChatGPT 챗봇, OpenClaw 유형의 에이전트)도 일부 존재한다. 아직 부재한 것은 이 둘을 연결하는 인텔리전스 레이어이다.

이 중간 레이어가 수행하는 핵심 기능은 다음과 같다.

인텐트 해석 및 라우팅: 소비자의 자연어 요청(“3살 아이 카시트, 아이소픽스, 30만원 이하”)을 구조화된 상품 쿼리로 변환하고, 최적의 공급 채널(네이버·쿠팡·D2C 등)로 라우팅한다.

크로스 플랫폼 비교·최적화: 동일 상품이 여러 플랫폼에 다른 가격·배송 조건으로 존재할 때, 소비자에게 최적의 조합을 제시한다. 이것은 과거의 가격 비교 사이트가 수동으로 하던 일을 에이전트가 실시간·자동으로 수행하는 것이다.

전환 추적 및 어트리뷰션: 에이전트를 통한 추천이 실제 구매로 이어졌는지를 추적하고, 이를 기반으로 수수료를 정산한다. 에이전트 시대의 어필리에이트 트래킹 인프라이다.

5-3. 쇼핑을 넘어서 — 모든 공급 데이터베이스 보유 버티컬로의 확산

이 구조 변화는 쇼핑에만 국한되지 않는다. 백엔드에 구조화된 공급 사이드 데이터베이스가 이미 존재하는 모든 버티컬에서 동일한 패턴이 반복된다.

음식 배달: 배달의민족·요기요·쿠팡이츠는 이미 수십만 식당의 메뉴·가격·배달 가능 지역·평점 데이터를 구조화하여 보유하고 있다. 이 데이터가 에이전트에 개방되면, 중간 레이어가 “오늘 저녁 집 근처 매운 국물 음식, 30분 이내 배달, 만원 이하”라는 인텐트를 세 플랫폼의 데이터와 실시간 매칭하는 구조가 즉시 작동할 수 있다.

여행 예약: 호텔·항공·액티비티 분야는 이미 GDS, Bedbank(HotelBeds, WebBeds 등), OTA API(클룩, Viator, GetYourGuide 등)라는 형태로 공급 데이터가 구조화·표준화되어 있으며, 특히 해외 공급자들의 API 개방성이 높다. 중간 레이어가 가장 마찰 없이 진입할 수 있는 버티컬이다.

로컬 서비스(미용, 청소, 수리 등): 카카오헤어샵, 숨고, 크몽 등이 공급자 데이터를 보유하고 있으나, 데이터 구조화 수준이 쇼핑·배달보다 낮아 중간 레이어의 데이터 정규화 역량이 차별화 요인이 된다.

공통 패턴을 일반화하면, **“구조화된 공급 DB가 존재하는 곳이면 어디든 중간 레이어가 들어갈 수 있다”**는 것이다. 그리고 이 중간 레이어는 버티컬을 넘나들수록 네트워크 효과가 강해진다 — 하나의 에이전트가 쇼핑도 하고, 배달도 시키고, 여행도 예약할 수 있으려면, 모든 버티컬의 공급 데이터를 통합 제공하는 중간 레이어가 필수적이기 때문이다.

6. 소비자 접점 — 슈퍼앱 모델 vs 플러그인 에이전트 모델

6-1. 두 가지 소비자 접점 모델

에이전트 커머스의 밸류체인 반대편, 즉 소비자 접점(consumer touchpoint)에서는 현재 두 가지 경쟁 모델이 부상하고 있다. 누가 최종 승자가 될지는 아직 확정되지 않았으며, 두 모델 모두 충분한 가능성을 가지고 있다.

모델 1 — ChatGPT 슈퍼앱 모델: ChatGPT가 단일 인터페이스 안에서 대화·검색·쇼핑·예약·결제를 모두 처리하는 올인원 슈퍼앱으로 진화하는 경로이다. OpenAI가 DevDay에서 시연한 Shopify·Zillow 연동, Stripe 인앱 결제 추진이 이 방향을 명확히 보여준다. 사용자는 ChatGPT 하나만 열면 되고, 모든 트랜잭션이 ChatGPT 내부에서 완결된다. 강점은 단일 브랜드의 압도적 인지도(한국 내 2,000만+ 사용자)와 통합 경험이며, 약점은 특정 플랫폼에 대한 벤더 종속(vendor lock-in)과 OpenAI의 ‘장기적 플랫폼 독점’ 리스크이다.

모델 2 — OpenClaw형 플러그인 에이전트 모델: OpenClaw로 대표되는 plugin 가능한 구조의 AI 에이전트가 사용자의 기존 메신저(카카오톡, 텔레그램, WhatsApp, Discord 등)을 통해 서비스를 제공하는 경로이다. 사용자는 별도의 앱을 설치하지 않고, 이미 매일 사용하는 메신저에서 AI 에이전트와 대화하며 쇼핑·예약·배달을 처리한다. 경우에 따라 독자 앱이 등장하여 시장을 장악할 가능성도 배제할 수 없다. (90년대 후반 Yahoo!가 시장을 장악하였다고 생각할 때 Google이 등장하여 새로운 방식으로 판을 만들고 이를 장악하였듯이) 강점은 플랫폼 비종속성, 사용자 프라이버시, 무한한 확장성(3,000개+ 커뮤니티 스킬)이며, 약점은 초기 설정의 기술적 진입 장벽과 보안 리스크이다.

핵심적 차이는, 슈퍼앱 모델에서는 플랫폼이 사용자를 소유하고, 플러그인 에이전트 모델에서는 사용자가 에이전트를 소유한다는 점이다.

6-2. 중국의 선행 사례 — 슈퍼앱 + 에이전트 내장의 가속

중국은 이 두 모델의 융합이 가장 빠르게 진행되고 있는 시장이며, 한국에 대한 강력한 선행 지표이다.

슈퍼앱 내 에이전트 내장: 텐센트는 AI 챗봇 위안바오(Yuanbao)를 위챗에 통합하여, 13억 위챗 사용자가 메신저 안에서 AI 에이전트를 바로 사용할 수 있게 하고 있다. 알리바바의 큐원(Qwen)은 타오바오·알리페이·가오더(지도)·페이주(여행) 등 알리바바 전체 생태계를 하나의 AI 인터페이스로 묶어, 베타 공개 두 달 만에 MAU 1억 명을 돌파했다. 바이트댄스의 더우바오(Doubao)는 한 단계 더 나아가 사용자의 스마트폰을 직접 조작(앱 실행, 화면 탐색, 검색 비교)하는 에이전트로 진화하고 있다.

아울러, 미국 소비자 시장에서는 아직 ChatGPT가 압도적인 점유율을 가지고 있고, 여기에 광고, instant checkout 등의 소비자 향 서비스를 추가하면서 AI Super App으로의 진화를 시도하고 있다.

OpenClaw 열풍: 중국에서 OpenClaw의 확산 속도는 다른 어떤 시장보다 빠르다. 2026년 3월 6일 텐센트 선전 본사 앞에 약 1,000명이 OpenClaw 무료 설치를 위해 줄을 서는 장면이 상징적이었으며, ’랍스터 키우기(養龍蝦)’라는 신조어까지 등장했다. 바이두·알리바바·텐센트 등 빅테크가 자사 클라우드에서 OpenClaw 원클릭 배포를 지원하고, 샤오미는 스마트폰·자동차·TV에 에이전트 제어 기능을 테스트 중이다. 텐센트는 OpenClaw에서 영감을 받은 자체 에이전트 WorkBuddy를 출시하기도 했다. IT를 전혀 모르는 일반인들까지 적극적으로 OpenClaw를 수용하려는 움직임이 관찰되고 있다는 점에서, 중국은 에이전트 소비자 접점의 대중화가 다른 시장보다 6~12개월 앞서 진행되고 있다.

이 중국 사례가 시사하는 바는, 슈퍼앱 모델과 플러그인 에이전트 모델이 반드시 양자택일이 아니라 공존하며 융합할 가능성이 높다는 것이다. 슈퍼앱이 에이전트를 내장하고, 동시에 OpenClaw 같은 독립 에이전트가 슈퍼앱의 서비스에 플러그인으로 접속하는 구조가 형성되고 있다.

6-3. 한국 시장에의 시사점

한국의 소비자 접점 지형은 중국·미국과 다른 고유한 특성이 있다.

카카오톡이라는 변수: 한국에는 MAU 4,700만의 국민 메신저 카카오톡이 있다. 카카오톡 안에 OpenClaw형 AI 에이전트가 들어오면 — 카카오가 직접 만들든, 서드파티가 카카오톡 채널을 통해 제공하든 — 사용자의 추가 앱 설치 없이 에이전트 커머스가 즉시 작동할 수 있다. 카카오톡 대화창에서 “오늘 저녁 근처 일식집 배달해줘”라고 말하면 AI 에이전트가 배민·요기요를 조회하여 주문까지 완결하는 경험은, 새로운 앱을 깔아야 하는 ChatGPT보다 마찰이 낮다. 그러나 현재 카카오는 AI 에이전트 영역에서 유의미한 움직임을 보이고 있지 않으며, 이 공백이 언제까지 지속될지가 관건이다.

텔레그램·디스코드를 통한 우회 진입: 카카오톡이 움직이지 않는 동안, OpenClaw를 텔레그램·디스코드·WhatsApp 등에 연결하여 에이전트 커머스를 제공하는 스타트업이 등장할 수 있다. 이 경우 초기 사용자는 기술 얼리어답터에 한정되지만, 서비스의 편의성이 입증되면 “그 에이전트를 쓰려고 텔레그램을 깐다”는 역전된 앱 설치 동기가 발생할 수 있다. 이는 과거 “당근마켓을 쓰려고 동네 커뮤니티 앱을 깐다”와 유사한 패턴이다.

두 모델의 공존 시나리오: 한국에서 가장 현실적인 시나리오는, ChatGPT가 슈퍼앱으로서 에이전트 커머스의 대중적 인식을 형성하고(시장 교육 역할), 동시에 OpenClaw형 에이전트가 카카오톡·텔레그램 등 기존 메신저를 통해 실제 트랜잭션을 처리하는 이중 구조이다. 전자가 “에이전트에게 쇼핑을 시킬 수 있다”는 개념을 대중에게 각인시키고, 후자가 한국 로컬 생태계(배민, 네이버쇼핑, 카카오T 등)와의 깊은 연동을 통해 실제 실행을 담당하는 분업이다.

6-4. 소비자 접점에서의 스타트업 기회

유형 I — 메신저 네이티브 커머스 에이전트: 카카오톡 채널 또는 텔레그램 봇 형태로 동작하며, 쇼핑·배달·예약 등 다양한 버티컬의 에이전트 커머스를 제공하는 서비스이다. OpenClaw의 아키텍처를 활용하되, 한국 로컬 서비스(배민, 네이버쇼핑, 카카오T, 야놀자 등)와의 연동에 특화한다. 사용자는 이미 사용 중인 메신저에서 자연어로 요청만 하면 되므로, 새로운 앱을 배울 필요가 없다.

유형 J — 에이전트 오케스트레이션 플랫폼: ChatGPT, Gemini, OpenClaw 등 복수의 AI 에이전트가 한국 로컬 서비스에 접속할 수 있도록 통합 API 게이트웨이를 제공하는 인프라 사업이다. 어떤 에이전트를 사용하든, 이 게이트웨이를 통해 배민 주문, 네이버쇼핑 검색, 카카오T 호출이 가능한 구조를 만든다. 소비자 접점에서 누가 승자가 되든 상관없이 성장하는 agent-agnostic 포지션이다.

유형 K — 한국형 OpenClaw 스킬 생태계 빌더: OpenClaw의 글로벌 스킬 마켓플레이스(ClawHub)에는 아직 한국 로컬 서비스 연동 스킬이 거의 없다. 배민 주문 스킬, 네이버쇼핑 검색 스킬, 카카오T 호출 스킬, 한국 은행 잔고 조회 스킬 등을 집중 개발하여 ClawHub에 등록하고, 이를 기반으로 한국 사용자 커뮤니티를 형성하는 스타트업이다. OpenClaw의 GitHub 스타가 이미 25만 개를 넘어섰고, 중국에서의 폭발적 성장이 아시아 전반으로 확산되고 있는 시점에서, 한국 로컬라이제이션은 시급하면서도 아직 누구도 본격적으로 점유하지 않은 공백이다.

7. 시사점 요약

이 분석이 수렴하는 핵심 결론은 세 가지이다.

첫째, 한국 에이전트 커머스의 병목은 기술이 아니라 구조이다. AI 모델의 성능은 이미 충분하고, 소비자의 AI 사용 습관도 형성되어 있다. 부재한 것은 폐쇄적인 공급 사이드(네이버·쿠팡)와 에이전트 프론트엔드를 연결하는 중간 레이어이다. 이 레이어를 먼저 구축하는 플레이어가 한국 에이전트 커머스의 인프라를 장악한다.

둘째, 공급 사이드와 소비자 접점 양쪽에서 동시에 기회가 열리고 있다. 공급 사이드에서는 네이버가 추격자 전략의 일환으로 에이전트 채널을 여는 것이 가장 현실적인 촉발 이벤트가 될 수 있고, 소비자 접점에서는 ChatGPT 슈퍼앱 모델과 OpenClaw형 플러그인 에이전트 모델이 공존하며 시장을 확대할 것이다. 이 양쪽 끝을 연결하는 중간 인프라가 투자 적기에 놓여 있다.

셋째, 시간이 편을 들어주는 쪽은 외산 플레이어이다. 네이버·쿠팡·카카오가 폐쇄적 전략을 유지한다면, 그동안 ChatGPT는 한국 소비자의 AI 쇼핑 습관을 형성하고, OpenClaw는 한국 개발자의 에이전트 생태계를 확장한다. 중국에서 이미 관찰된 “슈퍼앱 + OpenClaw 열풍”이 한국에 상륙하는 시점에서, 국내 플랫폼들의 대응 준비가 되어 있지 않으면 싸이월드 시나리오가 현실이 될 수 있다.

초기 VC에게 이 구간은, 플랫폼 전환기에 나타나는 전형적인 “picks and shovels” 투자 기회이다. 에이전트 커머스라는 골드러시에서, 공급 사이드의 데이터를 에이전트에 연결하는 중간 레이어, 그리고 소비자 접점에서 한국 로컬 서비스를 에이전트에 플러그인하는 커넥터 — 이 두 축에서 가장 빠르게 실행하는 팀이 다음 10년의 커머스 인프라를 정의하게 될 것으로 본다.