[Two Cents #88] Consumer + AI “Flights of Thought” — Part 14: Welcome to Clawverse! — 그럼 Consumer AI 구조는 어떻게 변해 갈까? (Part II)

Prelude

앞서 [Two Cents #87 — Part I]에서는, OpenClaw 구조(architecture)가 보여주는 변화 — Conversational AI Assistant와 agentic code execution의 결합 —가 소비자 레이어에서 가져 올 수 있는 질적으로 새로운 구조 변화를 논의하였다. 즉, 사용자의 의도(intent)를 포착(intent capture)하고, 실행(execution)을 조율하거나, (on the fly로 capability/app 을 만들어서) 직접 수행하며, 시간이 지날수록 사용자의 의도(intent)의 축적을 통하여 더 깊은 개인화 인프라(personalization data) 축적하는 AI Concierge의 출현이다. 그 글은 “지금 무슨 구조 변화가 일어나고 있나”에 대한 관찰이다.

이번 Part II에서는, 관찰에서 한 발 더 나아가 앞으로 일어날 일에 대한 전망을 해 본다. 만약 다수의 소비자가, 단순히 ‘답을 해주는’ 챗봇이 아니라 실제로 일을 ‘조율하고, 계획하고, 실행까지 해 주는’ AI concierge agent를 보편적으로 사용하게 되면, 소비자 대상 소프트웨어의 구조와 의미, 그에 대한 접근 구조 (distribution), 그리고 value capture는 어떻게 바뀔까? 기존의 value capture 구조는 어떻게 변화해 갈까?

먼저, 이후의 모든 이야기를 이해하는 데 가장 중요하다고 생각하는 구조적 프레이밍으로서 “앞으로의 변화가 갖는 구조에 대한 해석”을 제시한다. 그리고, 특히 중요하다고 보는 세 가지 키워드—(1) portal 중심 구조의 붕괴(disruption), (2) app의 분해(decomposition)와 재구성(reassembly), (3) device detachment 가능성—을 중심으로, 각 영역에서 실제로 무슨 일이 일어날 수 있는지 (what might actually happen)를 정리해 본다. 그리고, 초기 창업자/초기 투자자에게 열리는 기회의 가능성을 언급하면서 마무리한다.

I. 앞으로의 변화가 갖는 구조

“Attention Economy”에서 “Intent Economy”로

[Two Cents #84]에서 “Attention Economy”에서 “Intent Economy”로의 구조적 전환에 대하여 살펴 보았다.

지난 30여년간 consumer internet은 한 가지의 근본적 제약 하에서 작동해 왔다. Google Search, Facebook News Feed, TikTok의 알고리즘, Amazon의 product ranking—이 모든 생태계는 “사용자가 정확히 무엇을 원하는지 정확히 알 수 없다”는 한 가지 근본적 제약 기반으로 설계되었다. “정확히 파악하기 어려운 사용자의 의도”에 대하여 최대한 근사치를 추정(approximate)할 수밖에 없었다. 웹사이트 방문, 클릭, 체류시간(dwell time), 스크롤 깊이, 검색 키워드—이런 것들은 모두 attention signal이며, 사용자의 실제 의도(intent)에 대한 가장 가까운 proxy였다. 그리고 전 세계 $600B+ 규모의 디지털 광고 시장, SEO 산업, affiliate 생태계는 결국 “eyeball의 흐름을 파악하고 (intent의 근사치를 확보하고) → 그 근사치를 경제적 가치로 전환하는” 구조 위에서 성장했다. 이 구조를 “Attention Economy”라고 부른다.

그런데 AI는 이 방식을 근본적으로 바꿀 수 있다. 사용자가 AI에게 — 챗봇이거나 Concierge이거나 — 원하는 바를 이야기하면 (“4월 첫째 주에 교토 가족 여행, 1박 $200 이하, 근처에 채식 옵션 괜찮은 곳—family-friendly 호텔 찾아줘.”), AI는 사용자의 의도를 (추정할 필요 없이) 명시적으로, 정확히 파악하게 된다.

AI 기반 환경은 ChatGPT, Claude, personal AI Assistant 같은 entity를 등장시키고, 이들은 사용자 intent를 “best approximation”이 아니라 직접적으로 접수/파악할 수 있으며, 그 intent의 실행(execution)까지 이어갈 수 있다. 이 전환을 Intent Economy라고 할 수 있다.

이 개념을 Cambridge 연구자들은 “intention economy”로 설명했는데, 인간의 intention이 명시적 commodity가 되어 실시간으로 캡처/해석/행동되는 시장을 의미한다. Outlier Ventures 역시 attention-centric internet에서 outcome-centric internet으로의 전환으로 설명한다.

결국 Attention Economy → Intent Economy라는 프레이밍은 아래에서 말할 모든 변화를 이해하는 가장 중요한 렌즈(lens)라고 본다.

누가 intent를 캡처하는가—그리고 어떻게?

이 구조에서 다음 가장 중요한 질문은 “누가 사용자의 intent를, 어떤 지점에서(point of origin), 어떤 메커니즘으로 캡처하는가?”이다.

돌이켜 보면, 최근의 모든 주요 기술적 전환기에는 “intent capture layer를 선점한 entity”가 distribution을 장악했고, 그 결과 가장 큰 경제적 가치를 축적했다.

Web era: query box에서 intent를 캡처한 search engine → Google

Mobile era: download moment에서 intent를 캡처한 app store → Apple/Google

Social era: engagement proxy로 intent를 캡처한 feed algorithm → Facebook/TikTok

즉, distribution—intent가 실행으로 연결되는 길목—을 장악한 곳이 가장 큰 value를 가져갔다.

AI era에서는, intent가 prompt/voice/contextual instruction 형태로 직접적으로 표현된다. 그리고 그 intent가 “처음 landing하는 default interface”가 새로운 distribution을 쥘 가능성이 높다. 이 점은 OpenClaw 구조에서 아래의 질문으로 바뀐다.

모두가 OpenClaw 같은 AI Assistant를 통해 end-to-end로 일을 처리한다면, 우리는 여전히 portal/gateway가 필요할까? Google이 기본 시작점으로, Amazon이 기본 쇼핑 목적지로? (아마 점점 덜 필요해 질 것이다..)

AI Assistant가 primary intent capture point가 되면, value는 어디로 집중될까? 아마 Assistant와 그것이 관리하는 Context/Personalization Memory로 갈 것이다. 그런데, 이 구조에서는 과거와 달리 하나의 “winner take all” 구조 보다는, 이 value가 수백만 개의 개인 assistant에 분산될 가능성이 더 높다.

AI Assistant가 intent를 캡처한 뒤, 그 요청을 어디로 전달(routing)할까? category-specific provider로 직접? 아니면 새로운 intermediary를 거쳐? 그리고 assistant는 어떤 기준으로 선택할까—사용자 명세(user specification), bidding, marketplace dynamic, algorithmic optimization? 결국 이 routing을 처리하는 entity가, 새로운 value chain의 가장 전략적 chokepoint에 앉게 된며, (‘intent capture’ 자체보다) 각 Assistant가 파악한 ‘사용자의 intent’가 누구에게 어떻게 전달(routing)되는지에 따라 다른 distribution 구조가 등장할 것이고, 누가 가장 큰 value capture를 할지도 그 구조에 따라 달라질 것이다. (그 자세한 구조에 대해서는 아래에서 좀 더 살펴 본다.)

Intent capture 구조에 대한 두 가지 후보

현재까지 진행된 시장 구조 기반으로는, 두 가지 후보가 경쟁한다고 본다.

Candidate 1: AI Super App이 portal로 남는다.

ChatGPT, Gemini, 혹은 새로운 진입자가 WeChat 같은 super app으로 “기본 목적지(default destination)”가 되어 intent를 캡처하는 구조다. 이 시나리오가 완전히 불가능하다고 생각하지는 않는다. (사실 OpenClaw 아키텍처가 나오기 전까지는, 나도 AI Super App 시나리오를 가장 높은 확률로 보기도 했다.)

하지만 OpenClaw 같은 ‘개방적이고 분산된 concierge 모델’이 등장하면서, (특히 서구 시장에서는) 단일 앱이 intent capture layer를 독점할 확률은 꽤 낮아졌다고 본다. 새로운 WeChat-style의 super app이 scratch에서 부터 새롭게 나타날 가능성은 더더욱.

Siri와 Alexa는 흥미로운 edge case다. 이들은 현재 구조에서 압도적인 distribution 우위를 가지는 생태계 (앱스토어, 쇼핑)에 embed되어 있다는 강점이 있다. 그런데 만약 AI assistant가 더 자율적이고 강력해지며, 기존 하드웨어/OS 생태계 자체의 중요도가 희석된다면, Siri/Alexa가 super app 지위를 주장할 기반도 함께 약해진다. 결국 smartphone이 소비자 intent capture에서 어떤 역할을 유지할지(혹은 잃을지)는 아직 가변적이라고 (genuinely unsettled)라고 본다. (아래 device detachment 논의에서 더 자세히 살펴 본다.)

Candidate 2: 개인 AI Assistant가 primary concierge가 된다.

OpenClaw-type 아키텍처를 보면 이쪽이 더 가능성이 높다고 느낀다. (이 글을 쓰게 된 동기가 되기도 하였다.)

이 모델에서는 사용자의 personal AI Assistant가 intent를 캡처하고, 다른 entity (agents/services/providers)를 찾아 M2M(machine-to-machine) 구조로 ‘거래’를 함으로써 ‘intent 실행’ (fulfillment)을 수행한다.

그리고 fulfillment를 실행할 entity를 찾는 방식도 한 가지로 수렴하지 않을 것이다. search(광고 economics), recommendation(affiliate economics), marketplace(A2A negotiation), bidding(auction economics) 등 현재의 시스템에서 검증된 다양한 구조가 vertical/use case별로 공존할 가능성이 크다.

핵심은, intent capture가 centralize되기보다 다양한 형태로 ‘분산’된다는 점이다. 하나의 portal이 트래픽을 다 모으는 구조가 아니라, 각 사용자 컨텍스트를 가진 수많은 assistant가 intent capture의 출발점이 되고, 이를 전달(routing)하는 구조에 따라 다양한 distribution 구조를 가지게 될 것이다.

타임라인: “Gradually, then suddenly”

이 변화가 하룻밤 사이에 일어난다고 생각하지는 않는다. 향후 몇 년 동안은 기존 portal과 AI Assistant가 공존할 것이다. Google은 AI Overviews로 방어할 것이고(이미 30% 이상의 검색 쿼리에 등장), Amazon은 Buy for Me 같은 기능을 시도할 것이다. 하지만 사용자의 행동은 이미 움직이기 시작하였다. OpenClaw는 GitHub stars 145,000+를 확보했고, Baidu가 OpenClaw-type agent를 자사 search app에 embed해 7억 사용자에게 제공했다는 이야기도 들린다.

5년 정도가 지나면, 주요 플레이어의 역할과 value distribution은 구조적으로 정착될 가능성이 높다고 본다. 그리고 10년 지평에서 보면, 전통적 portal 모델은 BlackBerry처럼 “변화가 시작된 이후에도 한동안 (오히려 더 빠르게) 성장하다가, 어느 순간 순식간에 몰락”하는 존재가 될 수도 있다.

이런 변화는 대개 “Gradually, then suddenly” 패턴을 따른다. Google, Amazon, Facebook, Roblox 모두 지금의 지배적 위치까지 10~15년이 걸렸다. 초기 투자자 관점에서 5~10년은, power-law bet이 가장 의미 있게 작동하는 구간이기도 하다. 시장의 컨센서스가 “불가피”를 인정하기 전에, 새로운 구조적 플레이어에 베팅할 수 있기 때문이다.

이 구조적 배경 하에서, 구조의 변화를 설명하는 세 가지 키워드로 넘어가 본다.

II. Three Keywords — What Might Happen?

Keyword 1: Portal Disruption & Value Capture 재편

Background

모두가 AI Assistant를 갖게 되면, 우리는 여전히 portal이 필요할까? 정보는 Google, 쇼핑은 Amazon, 소프트웨어는 App Store, 소셜/콘텐츠는 Facebook/TikTok에 해당하는.

그 변화할 구조는 “서비스 유형에 따라 다른 형태”가 될 가능성이 높다.

Transactional services(search, shopping, booking, utilities)는 가장 직접적으로 위협 받을 것이다. 사용자가 AI Assistant에게 intent를 표현하고, 항공권 가격 비교 → 호텔 예약 → 상품 구매까지 end-to-end로 실행할 수 있다면, Google/Amazon을 ‘시작점’으로 방문할 이유가 줄어든다. intent capture가 portal에서 assistant로 이동하고, portal이 하던 “traffic concentration” 역할이 약해진다.

Personal data-based services(email, calendar, document management)는 “개인 데이터 + 툴 = 앱 번들”의 전형이다. 이 구조가 분해된 세상에서는, 개인 데이터가 user-owned personalization layer로 이동하고, 툴 기능은 assistant가 직접 처리하는 방향으로 갈 가능성이 높다. 여기서 핵심 변수는 “각 사용자의 personal data가 어디에 축적”되고, “기존 플랫폼의 개인 데이터가 어떻게 이동 가능할까(portability)”가 된다.

Externality-data services—제품 자체가 externality data인 서비스—는 더 오래 버틸 가능성이 있다. 소셜 네트워크가 대표적이다. 소셜 그래프와 상호작용은 본질적으로 집단적(collective)이며, 한 개인의 assistant가 쉽게 복제하기 어렵다. 다만 여기서도, social graph portability가 생기면 moat가 서서히 약해질 수 있다. 소셜 그래프와 상호작용 히스토리가 export 가능해지는 순간, switching cost는 0에 가까워지고 Facebook/Instagram의 구조적 방어력도 약해질 수 있다.

What might happen: Value Capture 재편

이 변화의 구조적 함의는, value가 중앙집중형 portal에서 AI Assistant와 그것이 관리하는 personalization data 중심의 분산 생태계로 이동한다는 것이다.

새로운 value concentration point는 대략 세 가지로 보인다.

AI Assistant 자체: intent를 해석하고 라우팅하는 1차 주체

Context/Personalization data layer: 시간이 지날수록 assistant를 더 유용하게 만드는 기억/선호/상태 (Scott Belsky가 말한 “personalization effects”)

Intent routing layer: 사용자 intent와 fulfillment를 매칭하는 중개 레이어

이 변화의 영향을 받을 플레이어는:

Google search advertising ~$200B: 그중 purchase intent 관련 ~$130B+가 노출될 수 있음

Amazon search advertising ~$55B: agent가 comparison-shop & direct purchase를 시작하면 리스크

SEO 산업: discovery 메커니즘이 바뀌고, zero-click이 65%+라는 관측도 있으며, SEO → GEO(Generative Engine Optimization) 전환이 진행 중

기존 Ad Network: impressions/clicks(Attention)에서 outcomes/fulfillment(Intent)로 foundational model이 이동

이 구조에서 (Google, Amazon과 같은) ‘독점에 가까운 새로운 플레이어’가 새롭게 등장할 가능성은 그리 높아 보이지 않는다. 특히 미국 시장은 중국보다 훨씬 분절되어 있고, OS gatekeeper(Apple/Google/Microsoft)의 영향도 크며, privacy/규제 기대치도 높기 때문에, 결과는 winner-take-all보다 multipolar equilibrium—여러 플레이어가 공존하되 power-law 성격의 승자들이 일부 나오는—구조일 가능성이 더 높다.

그리고 이 모든 구조 변화에는 state portability라는 중요한 질문이 깔려 있다. 지금의 lock-in은 user state가 갇혀 있기 때문에 작동한다. Instagram에 소셜 그래프, Spotify에 청취 히스토리, Amazon에 구매 패턴. 만약 persistent state가 분리되어 저장되고(exportable) 이동 가능해지면, 서비스는 assistant가 그 state 위에서 실시간으로 재구현(re-implement)할 수 있다. 그러면 앱이 value의 중심이 아니라, state가 중심이 된다. 그래서 DID(Decentralized Identity)와 state portability 인프라는 결코 niche 토픽이 아니라고 본다. 전체 value chain 재편의 enabling tech이기 때문이다.

Investment thesis implications

Intent routing layer 인프라: 어떤 매크로 시나리오가 이기든, intent와 fulfillment 사이의 중개자는 distribution-level value를 가져간다. (여기에 기존의 SEO 시장이 어떤 형태로든 적응하여 GEO라는 새로운 구조로 이 지점에서 살아 남을 가능성이 높다고 본다. 단, 사람이 아닌 agent에게 “발견되고 선택되는 방식” 기반으로)

Personalization infrastructure: personal data vault, context store, state management protocol.

DID/Identity 인프라: 차세대 login standard, state portability/social graph export의 기반.

가장 위험한 영역: portal traffic에 구조적으로 의존하는 비즈니스(SEO agency, affiliate network, display ad 기반 publisher).

Keyword 2: “Death of App”…라기보다 App Decomposition → Reassembly

Background

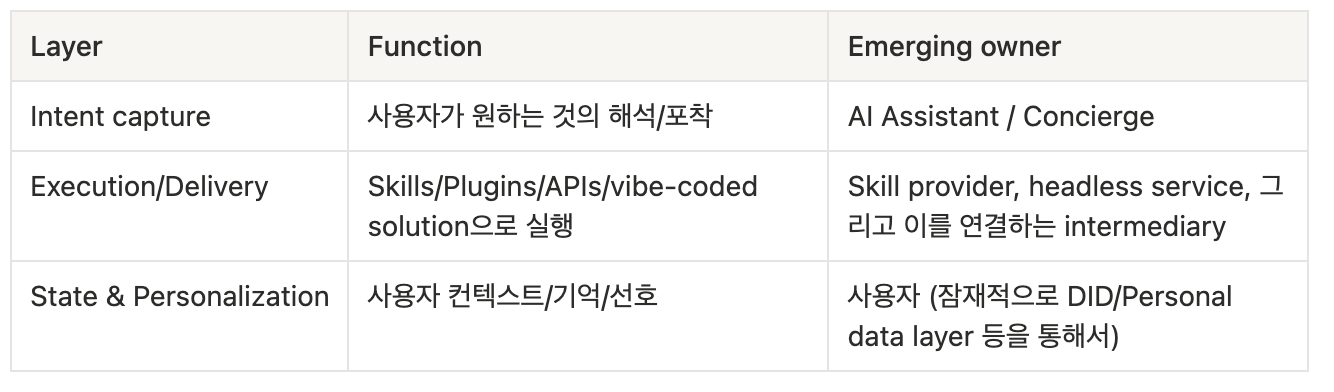

오늘날 “앱”은 번들이다. UI/검색/네비게이션으로 intent를 캡처하고, 기능을 실행하며, personalization data(히스토리/선호/상태) 저장을 bundled package로서의 app 내부에서 모두 처리한다.

Clawverse에서는 이 번들이 분리된다. 대략 앱이 수행하는 주요 역할에 따라 3개 레이어로 분해될 것이다.

기존 구조에서는 앱 하나가 세 layer를 모두 소유했고, distribution은 “앱의 delivery quality”와 “외부 discovery 메커니즘(Google/App Store ranking)”에 의해 결정되었다. 하지만 새 구조에서는 레이어가 분리되고, 서로 다른 entity가 각 레이어를 소유할 수 있다. 그때 투자 관점의 핵심 질문은 이것이 된다.

어느 레이어에서 누가 가장 큰 value를 가져갈 것인가?

나는 Intent Capture & Routing Layer가 가장 큰 value capture를 하는 layer가 될 것이라고 본다. 이것이 AI 시대의 consumer app distribution이며, 지난 20년간 Google Search와 App Store가 했던 역할에 가깝다.

그리고 이때 재편되는 시장의 규모는 아주 크다.

Google 광고 ~$200B (purchase intent 관련 ~$130B)

Amazon search ads ~$55B

App Store/Google Play ~$200B

합치면 $500B+가 구조적으로 재구성될 수 있는 영역이다. (이 숫자는 보수적으로 잡아도, 충분히 “플랫폼 세대 전환급”이라는 느낌을 준다.)

Tom Tunguz가 말한 것처럼, “웹은 이미 agent-first design으로 뒤집어지고 있다”. “findable”하다는 것은 인간 검색 결과에서 잘 뜬다는 의미가 아니라, 누군가를 대신해 행동하는 소프트웨어(agent)에게 usable하다는 의미가 되기 시작한다.

What might happen: Delivery/Execution의 3가지 방향

나에게는 delivery layer 구조가 가장 변화가 크고 그 결과를 예측하기 어렵다. 아마 아래 3방향이 hybrid로 공존할 듯 하다. (비중은 vertical/시간에 따라 계속 바뀔 것이다.)

Direction 1: Direct routing

AI Assistant가 각 카테고리에서 최적 provider를 찾아 직접 라우팅한다. 이 경우 assistant는 routing을 통해 value accrual까지 가져가며, 사실상 새로운 의미의 AI Super App처럼 행동한다. 현재 다양하게 등장하는 다양한 AI Assistant hosting 플랫폼들이 (정확히는 OpenClaw의 호스팅 플랫폼. HyperAgent 등) 초기 웹의 portal처럼 작동할 수도 있지만, 이들이 long-term defensibility를 가질지에 대해서는 의문이 크다.

Direction 2: Intermediated routing

별도의 사업자가 intent를 해석하고 라우팅하는 새 distribution layer가 등장한다. 웹에서 search, 모바일에서 app store가 했던 역할의 재등장이다. 여기에서 등장할 다양한 구조적 가능성이 제일 흥미롭다고 본다.

2-1 Single intermediary: Google 같은 단일 라우터. 이론적으로 가능하지만 agent era에서는 가장 가능성이 낮다고 본다.

2-2 Category-specific intermediaries: vertical별 다수의 라우터. assistant는 bidding/best-solution proposal 등을 기준으로 거래하고, value는 assistant와 여러 intermediary로 분산된다. Google/Amazon급 집중보다 분산 구조가 더 가능성이 높을 것이다.

2-3 Headless providers: assistant가 intermediaries를 우회하고 headless service provider와 직접 거래한다. 예컨대 travel에서 Hotels.com/Kayak을 건너뛰고, GDS/호텔 aggregator/local OTA와 바로 거래하는. 이 경우 intermediary value capture는 크게 사라진다.

Direction 3: vibe coding으로 direct execution

assistant가 라우팅 자체를 하지 않고, 필요한 솔루션을 직접 만들어 실행한다. 예를 들면, 개인화된 헬스/비용 tracker가 필요하면 AI Assistant가 직접 코드를 만들어 돌린다. 이 시나리오에서는 제3의 앱이 value를 가져갈 자리가 없다.

내 예상은 1/2/3이 혼재할 것으로 본다. Direction 3은 단순하고 self-contained한 작업을, Direction 2는 복잡한 multi-party transaction을, Direction 1은 “명확한 best provider가 존재하는” vertical을 더 많이 담당할 수 있고, 이들 간의 구조, 비중은 시장 변화에 따라 지속적으로 변화할 것이다. 하지만 “앱이라는 단일 번들”의 시대는 구조적으로 끝을 향하고 있다고 본다.

Investment thesis implication

AI Concierge platform: OpenClaw-style assistant를 mainstream 소비자에게 제공하는 hosting platform이 등장할 수도 있다. (아직 사용자 접점에서 AI Assistant 제공을 누가/어떻게 담당할지에 대한 의문이 크지만) 이 구조에서도 단일 Yahoo!/Google 같은 지배적 portal이 나오기보다는, 여러 플랫폼이 공존하거나, (OSS를 소비자가 설치하여 사용할 가능성은 낮지만) 그 구조에 가까운 완전히 분산된 구조도 가능할 것으로 본다.

Intent routing/marketplace 인프라: 단일 독점이 아니라 mid-scale intermediary 다수가 나타나는 시장.

거래 인프라의 재구성: SEO→GEO, Ad Network→Agent bidding, affiliate→A2A negotiation. 이 시장은 최소 $400B+ 노출 광고 시장과 동급 규모가 될 수도 있고, 더 큰 global ad market(~$1.5T. 글로벌 GDP의 1.5% 기준)까지 확장 가능하다는 주장도 가능하다(‘Big If’이긴 하지만).

Picks & Shovels: orchestration, A2A transaction rail(결제/신뢰/평판/아이덴티티). Tunguz가 “한 사람이 하루에 50개 agent를 관리”할 거라 예측한 것처럼, coordination 자체가 거대한 시장이 된다.

가장 위협받는 것들: standalone app / single-function SaaS / App Store(“skill store”로 축소) / portal-dependent business.

Keyword 3: Device Detachment & 새로운 “Consumer OS”

Background

오늘날 우리의 디지털 라이프는 device에 묶여 있다. iPhone은 Apple ecosystem, Android는 Google ecosystem. hardware + OS + default + distribution의 결합이 incumbent power의 핵심이다. 그리고 이 결합이 유지되는지, 혹은 느슨해지는지. 나는 이것이 Consumer AI에서 “누가 이기는가”를 좌우하는 가장 중요한 변수 중 하나라고 본다.

AI Assistant가 사용자의 primary interface가 될수록, 특정 앱/파일/데스크톱에 대한 의존은 줄어든다. 그리고 특정 앱이 필요 없으면, 특정 device도 ‘필수’가 아닐 수 있다. 여기서 device detachment라는 가능성이 열린다. 사용자의 primary digital relationship이 device가 아니라, cloud에 사는 AI Assistant로 이동하는 시나리오다. 여기에 여전히 두 가지 시나리오가 모두 가능하다고 본다.

Device-bound scenario: 스마트폰 혹은 (AR 등의) 개인 디바이스가 기본 AI touchpoint로 남는다. Siri가 Apple Intelligence로 진화하고, Apple은 OS-level integration, background execution permission, default setting으로 intent capture를 통제한다.

Device-detached scenario: personal AI Assistant가 어디서나 접근 가능한 primary interface가 된다. AI가 사실상의 Consumer OS가 되고, device는 commodity viewport가 된다.

OpenClaw는 messaging app과 cloud interface 위에서 돌아가며, 특정 hardware/OS에 종속되지 않는다는 점에서 device-detached 비전의 초기 형태로 볼 수 있다. Scott Belsky가 말한 것처럼, 시장은 interface layer에서 승부가 날 것이고, AI 시대에는 그 interface 역할을 하는 “Consumer OS”가 iOS/Android가 아니라 AI Assistant 자체가 될 수 있다.

What might happen: User-AI interface의 3가지 옵션

이 변화의 방향은 다양한 방향의 스펙트럼이 될 것이다.

Option 1: Device-bound (현상 유지)

개인 디바이스(스마트폰, AR glasses등)이 primary AI interface. voice + screen UX. incumbent들이 베팅하는 가장 예측 가능한 시나리오다.

Option 2: Voice-primary hybrid (5~10년 구간에서 가장 그럴듯한 시나리오)

voice가 main UX modality가 되고, 화면은 확인/복잡한 의사결정에서만 보조적으로 쓰는 구조. 중기(5~10년)에는 이 시나리오의 확률이 높다고 본다. 이때 device/OS의 역할은 줄고, AI Assistant가 primary touchpoint, 즉 de facto Consumer OS가 된다. 사용자의 loyalty가 device brand에서 assistant brand로 이동하기 시작한다.

Option 3: Full device detachment (장기 가능성)

이 환경에서는 개인 디바이스가 필요 없어진다. ambient microphone가 입력, 주변의 어떤 화면이든 출력. device 기반 접근 대신 identity 기반 접근(DID)이 일반화되고, 사용자는 어느 화면에서든 인증만 하면 자신의 AI 환경이 로딩된다. device는 viewer이고, intelligence/state는 cloud에 산다.

이 단계에서는 personal data stack도 몇 개의 레이어로 재조직될 수 있다.

Layer 1: Identity(DID) — device ownership을 대체하는 access key

Layer 2: Personal state — 이메일/캘린더/메시지/소셜 그래프, 거래 히스토리, 선호/컨텍스트

Layer 3: Dashboard — 나의 intent가 어디서 처리되고 있는지, 상태/이력/투명성을 보여주는 실시간 뷰

이는 Part I에서 말한 dashboard-centric UX에, “device/OS로부터의 decoupling”이 더해진 형태다.

Investment thesis implication

두 가지 가능성의 bet: device-bound(Apple) vs device-detached(3rd-party assistant). 나는 둘 다 exposure를 가져가되, voice-primary와 cloud-native dashboard 시그널이 쌓일수록 device-detached 쪽 비중을 늘리는 전략이 합리적이라 본다.

AI devices의 새로운 전장: AR/XR, ambient computing, wearable 등 기존 OS lock-in이 약한 신규 폼팩터. Meta의 AR, 스타트업 하드웨어 실험, AI pin 등이 이 영역을 탐색 중.

Ambient computing 인프라: cross-device seamless UX, ambient authentication, identity layer.

관찰해야 할 핵심 지표: “AI Assistant 사용 시간 / native OS app 사용 시간”의 비율. 이 비율이 tipping되면, 구조적 권력은 device-maker에서 AI-provider로 이동한다. OpenClaw가 native app이 아니라 WhatsApp/Telegram/Signal 같은 messaging을 통해 바이럴된 점은 초기 시그널일 수 있다.

Closing Thoughts

이 세 가지 키워드—(1) portal disruption & value capture, (2) app decomposition & reassembly, (3) device detachment & consumer OS—는 서로 분리된 이슈가 아니라, 상호 강화(mutually reinforcing)되는 요소들이다. portal이 약해지면 새로운 intent capture entity가 들어올 공간이 생기고, app decomposition은 assistant가 capability를 동적으로 조합하도록 만들며, device detachment는 assistant를 primary interface로 더 강하게 밀어 올린다. 그리고 identity/state portability는 이 모든 것을 가능하게 하는 enabling infrastructure다.

이러한 변화의 키워드에서, 그 과정, 변화의 범위는 모두 가변적이다. app decomposition이 device detachment를 밀까, device detachment가 app decomposition을 밀까? Timeline도 불확실하다. 5년인가, 15년인가? market structure도 여러 방향이 등장할 것이다. 집중될 수도, 분산될 수도 있고, platform-dominated일 수도, infrastructure-dominated일 수도 있다.

하지만 그 방향에 대해서는 상대적으로 확신이 크다. consumer software의 value chain은 unbundling되고 있고, intent capture는 새로운 distribution이 되어 가고 있으며, 사용자와 디지털 서비스의 관계는 2년 전만 해도 거의 존재감이 없던 AI 레이어에 의해 중개되기 시작했다.

early-stage 투자자 관점에서 5~10년 power-law horizon을 생각하면, 이 기회의 지형은 web→mobile 전환 이상으로 (order-of-magnitude 더 큰) 구조적 변화라고 본다. application layer만이 아니라, distribution/identity/infrastructure layer까지 동시에 건드리기 때문이다.

이 모든 것은 아직은 가설(hypotheses)로서, 다음 세대 consumer AI 제품이 만들어질 ‘지형(surface)’을 형성하는 구조적 힘(structural forces)을 가능한 명확하게 기술하고, 이 초기 thesis를 창업자, 투자자들이 창업과 투자 기회를 찾는 과정에서 하나의 reference point가 되기를 바랄 뿐이다.

언제라도 hur at hanriverpartners dot com 으로 연락 바란다.