[Two Cents #87] “Flights of Thought” on Consumer + AI — Part 13: Welcome to Clawverse! — What Does It Mean for Consumer? (Part I)

Prelude

Consumer AI에 대해 요즘 머릿속을 가장 많이 차지하고 있는 점은, AI를 통하여 Concumer AI에서의 사용자 경험, 시장 구조, 현재의 사업자들간의 역학 구조가 어떻게 변화할 것인가에 관한 생각이다. AI가 지난 40년간 구축된 웹, 모바일 기반의 Consumer 시장에 “더 좋은 기능”, “더 효율적인 구조”를 제공하는 것에 그치지 않을 것이라 믿기 때문이다. 오히려, 지금까지 구축되어 온 시장 구조를 근본적으로 재편할 가능성이 더 높다고 본다.

지금 막 진행 중인 변화는 “더 성능이 우수한 frontier model이 나왔다” 수준보다는, 사용자 경험을 근본적으로 바꿀 수 있는 구조적으로 큰 전환이라고 본다. 이 변화는 특정 frontier model의 성능 개선, 혹은 어떤 제품의 등장/개선이 아니라, 소비자가 소프트웨어와 상호작용하는 방식 자체가 근본적으로 바뀌고 있고, 이 변화가 쌓이면서 Consumer Internet 전체 구조의 재구성까지 이어질 수 있다는 판단이다.

특히 최근 3개월 간의 변화 방향과 속도가 과거 3년간 보았던 것과는 구조적으로 다른 변화를 Consumer AI 분야에 가져 오고 있고, 이 변화가 Consumer AI 분야의 투자자/창업자 입장에서 충분히 의미가 큰 변화라고 판단되어, 먼저 변화의 방향과 그 의미를 분석해 본다.

먼저, 이 생각의 출발점이 된 몇 가지 관찰부터.

I. 지금 무슨 일이 일어나고 있나 — 임계점을 넘어선 Coding Agent

Coding agent가 강력해졌다는 사실 자체는 더 이상 새로운 뉴스가 아니지만, 점차 그 성능 향상 속도가 가속화되면서 최근 몇 달 사이 최신 frontier model과 agentic coding tool 간에 상승 작용이 일어나며, 분명히 어떤 의미 있는 임계점(threshold)을 넘었다는 판단이다. 이제 Claude Code, Codex 등의 coding agent는 더 이상 toy app을 만들거나, fragile prototype을 대충 이어 붙이는 수준이 아니라, AMD용 CUDA-compatible 패키지, C 컴파일러, Claude Cowork 같은 복잡한 full-stack 애플리케이션까지도 사람의 개입 없이 single shot으로 만들어내는 사례들이 계속 등장할 수준이 되면서, 이제 coding agent의 역할에 대한 근본적인 시각이 바뀌고 있다.

“vibe coding”이라는 표현은 원래 AI-assisted development의 장난스럽고 실험적인 분위기를 잘 포착했던 용어라고 생각한다. 그런데 이제는 적어도 “vibe(감성·장난)”라는 단어가 주는 가벼운 뉘앙스가 coding agent와는 더 이상 맞지 않다고 느낀다. 이 agent들이 만들어내는 결과물은 점점 production grade에 가까워지고 있고, Elon Musk가 시사한 것처럼, 조금만 더 extrapolate 해 보면 high-level language를 거치지 않고 executable binary를 직접 생성하는 모습까지 상상해 볼 수 있기 때문이다.

이것만 떼어 놓고 봐도 개발자 생태계에는 매우 흥미로운 변화이다. 하지만 내가 더 주목하게 된 지점은, 이 coding agent의 새로운 역량이 어떤 방식으로 포장되어 소비자에게 전달되고 있는가이다. 그 관점에서 최근 몇 주 사이 시장에서 가장 hot한 키워드가 된 OpenClaw의 구조는 꽤 흥미롭다.

OpenClaw는 코딩 에이전트의 능력을, 누구나 사용할 수 있는 대화형 인터페이스로 감싼다. 사용자가 이미 살고 있는 메시징 플랫폼과 연결되고, 24/7 돌아가고, 커뮤니티가 만든 Skill 생태계를 점점 쌓아 가고, 특정 모델에 종속되지 않는 model-agnostic 구조로 여러 frontier model을 활용한다.

여기에서 내가 가장 중요한 signal로 느낀 포인트는 OpenClaw는 개발자 도구가 아니라 consumer agent라는 점이다. 비개발자도 평범한 대화만으로 워크플로우를 자동화하고, 스케줄을 관리할 수 있을 뿐 아니라, 필요하다면 Agent가 스스로 판단하여 그 자리에서(on the fly) 새로운 소프트웨어 기능(function) 자체를 만들어 실행할 수 있다.

즉, 역사적으로는 완전히 다른 세계에 있었던 두 가지 능력이 하나의 인터페이스로 수렴(converge)하고 있는 셈이다.

Conversational AI – ChatGPT 패러다임: 분석, 글쓰기, Q&A

Agentic code execution – Claude Code 패러다임: 소프트웨어를 만들고 실행

이 둘을 consumer-facing wrapper 안에서 결합하면, 질적으로 새로운 무언가가 나올 것이다.

나는 이 emerging world를 Clawverse라고 이름 붙인다. OpenClaw가 최종 승자라서가 아니라(그럴 수도 있고 아닐 수도 있다), OpenClaw가 제시하는 그 구조 (architecture)가 앞으로 펼쳐질 방향을 잘 보여주는 중요한signal 중 하나라고 느끼기 때문이다.

II. OpenClaw — “AI Concierge”를 위한 새로운 구조 (Architecture)

OpenClaw (그리고 그것이 대표하는 아키텍처)를 볼 때, 나는 “더 나은 챗봇”이나 “또 하나의 AI wrapper”라기 보다는, 오히려 AI Concierge — 사용자와 디지털 서비스 전체 사이에 상주하는(persistent) 지능 레이어 — 의 출현을 그 핵심 변화로 본다. 특히 Consumer와 (collective 의미에서의) “AI System”간 interaction의 구조에 주는 영향 측면에서 ChatGPT보다도 더 근본적인 변화를 수반할 것이라고 본다.

그 구조를 자세히 살펴 보면, AI Concierge는 중앙 허브(central hub)로서 세 가지의 핵심 기능을 수행한다.

1. Intent Capture

AI Concierge는 사용자의 의도가 처음으로 도달하는 곳이 된다. 여행을 예약하든, 보험을 비교하든, 택배를 추적하든, custom analytics dashboard를 만들고 싶든, 사용자는 먼저 AI Concierge에게 의도를 표현한다. AI Concierge는 이 의도를 포털(portal)처럼 읽어 들이고, 사용자가 원하는 것을 triage하여 어디로 어떻게 라우팅하거나, 어떻게 이를 실행할지 결정한다.

이는 기존 intent capture 방식과 의미 있게 다르다. 과거 Attention Economy에서는, Google이 검색 키워드 같은 행동 데이터를 **intent의 근사치(best approximation)**로 삼아 이를 수익화해 왔다고 볼 수 있다. (이러한 구조를 “Attention Economy”라고 표현한다)

반면 AI Concierge 모델에서는 의도가 행동 데이터에서 추론되는 것이 아니라, 사용자가 직접 명시적으로 (explicitly) 표현한다는 점에서 이를 실행하고 여기에서 value capture하는 구조가 달라진다.

오늘날 intent는 수많은 앱에 나누어져 있다. 각 앱은 자체 UX 인터페이스, 자체 온보딩 과정, 고유 방식으로 사용자의 의도를 capture하고 해석하는 요소를 가지고 있다. AI Concierge는 그 파편화된 intent 파악 지점을 하나로 통합(consolidate)하고, ‘근사치’를 통하여 ‘의도 (intent)’를 추정하지 않고 직접 capture 한다.

2. Execution 혹은 Delivery

의도를 이해하고 나면, AI Concierge는 어떻게(how) 이를 충족시킬지 결정한다.

AI Concierge는 상황에 따라 다음과 같은 방식으로 행동할 수 있다.

외부 서비스나 API를 직접 호출하거나,

커뮤니티 생태계에 축적된 pre-built Skill을 호출하거나,

여러 도구를 chaining하여 복잡한 실행 플로우를 만들거나

혹은 직접 코드(function)를 작성하여 새로운 기능을 생성하고 이를 이용하여 intent를 직접 실행 할 수 있다.

Tom Tunguz는 이것을 “Skills are programs written in English”라고 표현하였다. 자연어로 작성된 Skill이 agent에게 “어떤 API를 호출해야 하는지, 어떤 포맷을 써야 하는지, 엣지 케이스는 어떻게 처리해야 하는지”를 알려 주면서, agent를 단순 대화 상대(conversationalist)에서 실제 일을 하는 operator로 변모시킨다는 관점이다.

3. Memory & Personalization

이 모든 상호작용은 — 선택, 선호, 거래, 결과 — persistent data layer로 “memory”로서 축적된다. 결제 수단, 배송지, 식이 제한, 커뮤니케이션 선호, 과거의 거래 기록과 그 결과까지. OpenClaw architecture에서 이 부분이 전략적으로 가장 중요한 의미를 가진다고 보다.

아직은 그 기능이 매우 제한적이지만, 앞으로 예상되는 변화를 상상해 보면, 그 의미는 더 명확해 보인다. 컨시어지는 점차 **모든 개인화 데이터의 저장소(repository of personalization data)**가 될 것이다. 단지 “무엇을 요청했는지”뿐 아니라, “무엇을 실제로 선택했는지”, “무엇을 거절했는지”, “그 과정에서 수집 혹은 축적되는 개인에 관한 모든 데이터”까지 모두 포함해서.

이 점이 [Two Cents #82]에서 이야기한 “Personalization effects are the new network effects”라는 명제 측면에서 볼떄 앞으로 가장 중요한 moat이 구축될 지점이라고 본다. 즉, 어느 모델이 조금 더 성능이 좋은지보다, 누가 더 깊고 풍부한 개인 정보(personalization data)를 축적하고 활용하느냐가 새로운 핵심 moat가 될 가능성이 크다는 이야기이다.

전략적인 함의

이 세 가지 역할 — intent capture, execution coordination, personalization accumulation — 을 합쳐 보면, AI Concierge는 소비자로부터 가장 많은 value capture를 할 수 있는 위치가 된다.

나는 특정 제품이 이 역할를 “독점”할 것이라고 예측하지는 않는다. 다만, 아키텍처 관점에서 보면, 사용자의 의도를 읽고, 그 의도를 충족시킬 수 있는 capability를 찾아 연결하거나 직접 생성하고, 그 과정에서 나온 피드백을 데이터 레이어에 축적하는 AI assistant는, 소비자 디지털 경험의 중심 허브로서 사용자의 intent capture를 장악하면서 가장 큰 value capture가 일어나는 지점/layer가 될 가능성이 높다고 본다.

III. “앱의 종말 (Death of Apps)” — 혹은, 앱의 분해와 재구성 (Decomposition & Reassembly)

이 지점에서 “앱의 종말”이라는 clickbait 식 표현보다는, 기존의 app 기반 구조가 어떻게 변화할지를 살펴 보는게 더 중요할 것이다.

앱이 바로 사라지지는 않을 것이다. 하지만 “앱(app)이 소비자 소프트웨어의 기본 단위(primary unit)였다”는 전제가 구조적으로 변화할 것이라고 본다.

이 변화가 어떤 방향으로 전개될지 좀 더 자세히 상상해 보자.

App이라는 개념의 의미

앱이라는 개념을 일반화하여 정의해 보면 “특정 도메인의 워크플로우를 표준화하기 위해 설계된 기능 + UX의 번들(bundled package)”라고 할 수 있다. 음식 주문, 사진 편집, 이메일 관리, 헬스 관리 같은 것들.

이 번들링 형태의 app은 “소프트웨어 개발은 어렵다”라는 제약에 의해 자연스럽게 만들어진 구조라고 볼 수 있다. 모든 사용자가 자신이 원하는 기능을 소프트웨어로 개발하여 사용하기 어려웠고 (비용 효율성 측면), 이를 소프트웨어 개발사가 어느 정도 표준화된 형태의 소프트웨어를 개발 이를 가능한한 많은 사람이 사용할 수 있는 형태 (패키지소프트웨어, 혹은 SaaS)로 제품화하여 최대한 많은 사람들에게 판매하는 것이 app이라는 개념이 등장한 경제적 배경이라고 할 수 있다.

이 과정에서 사용자는 비용 효율적(efficiency)으로 자신이 원하는 기능의 소프트웨어를 얻었고, 그 댓가로 표준화를 위해 개인화(personalization)는 상당 부분 희생되었고 사용자 데이터는 각 앱 내부에 silo로 갇히게 되었다. 소셜 그래프는 Instagram에, 구매 이력은 Amazon에, 학습 진도는 Duolingo에. 이 데이터 silo는 곧 각 app의 lock-in, 네트워크 효과, system-of-record 효과를 만들어내는 moat가 되었다.

여기까지 오는 동안 UX는 어떻게 변했나

좀 더 긴 역사를 통해 보면 좀 더 분명하게 이해할 수 있다.

PC 시대: 데스크톱 메타포. 파일과 폴더가 primary object였고, 애플리케이션은 그 파일에 “적용하는 도구(tool)”

Web/Mobile 시대: 파일은 사용자 접점에서 사라지고, 앱이 사용자의 주된 접점이자 주된 object가 되었고, 데이터는 각 앱 안에 내장되면서 사용자에게는 보이지 않게 되었다. 우리의 스마트폰 화면은 app 아이콘 모음이 되었고, 각 아이콘은 기능과 데이터를 하나의 walled garden로 담고 있다.

소프트웨어 개발 난이도라는 기준으로 보면 이 것은 꽤 합리적인 균형점이라고 할 수 있다. 좀 더 직설적으로 표현하자면, 사용자가 각 니즈마다 custom software를 직접 만들 필요가 없도록 해 주는 대신, **데이터 이동성(data portability)**과 UX의 개인화 부분에서는 일정 부분 타협한 균형이라고 할 수 있다. 이 균형점에 따라 사용자의 행동에는 일정 수준의 제약이 생긴다. 사용자는 각 앱을 개별적으로 찾고 다운로드하고 학습하고 관리해야 하고, 사용자의 개인 데이터는 (원래 주인인 사용자의 것이 아닌) app의 것이 되어 버린다는.

하지만, 과거의 과정을 보면 그 환경에서는 앱이라는 것이 소비자에게 디지털 가치를 전달하는 최선의 패키징 단위였다고 볼 수 있다.

Clawverse에서는 무엇이 달라지나

이제 OpenClaw architecture 기반에서는, AI Concierge가 직접 사용자의 의도를 해석하고, Skill, Plugin, 실시간 코드 생성과 실행 등을 통해 그 의도를 실행에 옮기고, 개인화 데이터를 portable layer에서 읽고 저장하는 환경에서는, 앱 번들(app bundle)이 더 이상 최적의 packaging unit이 아니게 된다.

즉, “앱의 종말 (Death of Apps)”이라는 표현은 소프트웨어 app이 사라진다는 의미라기보다는, 소프트웨어 app 가치의 패키징 단위가 바뀐다는 의미에 더 가깝다. 사용자는 여전히 Uber(서비스)는 이용하겠지만, Uber(앱)을 “열어야 하는” 빈도는 줄 수 있다. Spotify(카탈로그 + 권리 + 추천)에 대해서는 계속 요금을 지불하겠지만, 새로운 음악의 발견(discovery)과 재생(play)은 컨시어지를 통해 이루어질 수 있다. AI Concierge가 “일을 시작하는 기본 지점(default beginning of work)”이 되는 것이다.

IV. 소비자 의도를 전달하는 새로운 아키텍처

앱 번들이 분해된다면, 그 구성 요소를 어떻게 나누어질까. Consumer app을 본질만 남을 때까지 구성요소로 나누어 보면, 크게 세 가지 핵심 기능이 남는다고 본다.

1. Intent Capture

사용자가 원하는 것을 시스템이 어떻게 파악하는지에 대한 질문이다.

Directly – 대화형 UX, guided flow, dashboard를 통해 직접 묻고 답을 받는 방식

Indirectly – search/SEO를 통해 행동 데이터에서 intent를 추정하는 방식 (Google은 검색 키워드를 intent의 approximation으로 삼아 수익화해 왔다).

2. Execution, 혹은 Delivery

실제 일이 일어나는 부분. 구매(purchasing), 예약(booking), 스케줄링, 분석(analyzing), 메시징, 결제(payments) 등, 앱의 코어 기능이자 “무엇을 하는가”에 해당하는 영역이다.

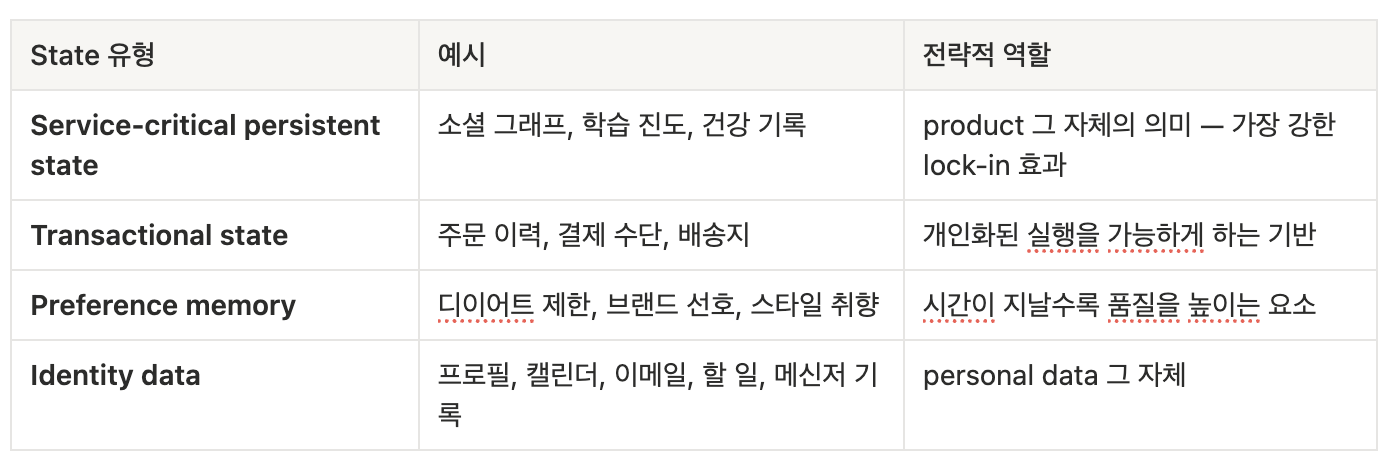

3. State & Memory (상태와 기억)

앱은 여러 층위의 “state(상태)”를 기록하고 축적한다.

이 구조에서 중요한 인사이트는, “각 consumer 서비스는 서로 다른 종류의 state/data를 moat로 구축하게 된다”는 점이다.

Transactional 서비스 (e-commerce, food delivery, travel booking): 상대적으로 shallow state를 요구한다. 컨시어지가 intent를 포착하고, 옵션을 비교하고, 저장된 선호도로 실행까지 해줄 수 있다면, app UX는 사실 “있으면 좋지만 없어도 되는(optional)” 요소가 될 수 있다. 이 경우 경쟁의 축은 “best app UX”에서 “best supply, best price, fastest fulfillment” 쪽으로 옮겨간다.

Persistent-state 기반 서비스 (소셜 네트워크, 교육, therapy 등): state 자체가 product에 가까워서 disintermediate하기 어렵다. 소셜 그래프, 학습 궤적, 치료 히스토리 등이 곧 깊은 moat를 형성한다.

여기서 핵심 질문은, “그 state가 portable해지면 어떻게 될까?” 이다.

사용자의 소셜 그래프, 학습 진도, preference history가 (어떤 과정을 통하여) 컨시어지가 조합한 새로운 인터페이스/layer로 옮겨 갈 수 있게 된다면, 기존 app의 핵심 moat가 대부분 의미를 잃게 될 것이고, 핵심 moat는 “내가 네 데이터를 쥐고 있다(I hold your data)”에서 “나는 일관되게 최고의 결과를 제공한다(I consistently deliver the best outcome)”로 이동할 것이다.

V. 그럼 Moat는 어디로 이동할까

위에서 정리한 app decomposition이 일어나면, Consumer 시장에서의 “winning”의 의미도 바뀌게 될 것이다. 이에 대한 생각을 정리하면:

핵심 인터페이스는 intent-first: 지금까지 consumer 제품의 핵심 경쟁력은 UX, onboarding, habit loop 설계 등을 통해 차별화해 왔다. 새로운 intent-first 세계에서 핵심 UX는 더 이상 “사용자가 탐색하는 화면의 집합”이라기보다는 “사용자가 표현하는 의도 파악 지점”에 가까워지고, 그 위에 얇은 confirmation·transparency 레이어가 올라간다고 본다.

Moat는 front-end UI에서 state + trust + access로 이동: AI Concierge가 “사용자의 intent 실행”을 여러 provider로 라우팅할 수 있는 구조라면, “내가 front-end”라는 사실만으로는 defensibility가 약해질 수 있다. Moat는 점점 다음 세 가지 축으로 이동할 가능성이 크다고 본다.

State: depth and portability of personalization and history

Trust: guarantees, safety, compliance, dispute resolution

Access: exclusive supply, proprietary data rights, privileged integrations

즉, Consumer AI의 승자는 “UX가 더 편리한, 혹은 더 예쁜 앱을 하나 더 만드는 팀”이 아니라, “실행 품질”과 “내 상태의 저장과 이 기반의 개인화”를 결합하는 플레이어일 가능성이 높다고 본다.

Disruption의 속도는 영역마다 다를 것: transactional service와 persistent-state service는 구조적으로 다르기 때문에, disruption의 속도와 방식도 다를 것이다.

거래형 서비스: 상대적으로 moat가 먼저 노출되고, 컨시어지 레이어가 더 빠르게 대체할 수 있다.

persistent-state 서비스: persistent state를 깊은 moat를 가지는 만큼, 그 변화 가능성과 방향은 예측하기 어렵다.

두 경우 모두 결국 state portability가 — identity와 context가 특정 app에 남을지, 아니면 사용자에게 이동할 수 있는지 — 핵심이라고 본다.

VI. Attention에서 Intent로

지난 몇 십년간 consumer internet의 구조는 Attention Economy 위에서 돌아갔다. 사용자의 eyeball을 포착하고, 행동 데이터를 통해 사용자의 의도를 추정(approximate)하고, 이를 광고·랭킹·전환(conversion)으로 monetize하는 구조.

새로운 OpenClaw architecture에서는 그 구조가 달라진다. 어시스턴트가 의도를 직접(directly) 포착할 수 있기 때문이다. 의도 (intent) 파악이 명시적으로 가능하게 되는 순간, 경제적 중심은 이 intent를 누가 파악하고, 이를 execute/deliver하는지로 자연스럽게 이동한다.

“의도를 포착하는 지점/시스템이 새로운 distribution layer가 된다.”

이것이 consumer AI assistant/concierge를 단순한 “제품 카테고리”가 아니라, 잠재적으로 **새로운 플랫폼 레이어(platform layer)**로 봐야 하는 이유라고 생각한다.

다만 여기서도 조심스러운 점은, 모바일 앱 시대의 OS·스토어 구조처럼 단일 “winner AI assistant”가 모든 intent를 독점할 것이라고 가정할 필요는 없다고 본다. 특히 OpenClaw architecture의 오픈소스 접근, model-agnostic 아키텍처, 프라이버시에 대한 소비자 선호 등이 맞물리면, 오히려 과거보다 더 fragment된(multipolar) 지형이 나올 가능성도 충분하다.

그래서 나의 가장 큰 질문은 “누가 이기나(who wins)?”보다는, 다음 질문들에 더 가깝다.

Where does intent land first? – 의도는 가장 먼저 어디에 떨어질까?

Where does state live? – state는 어디에 축적되고, 누구에게 ‘맡겨질까?’

Who is trusted to execute? – 실행을 맡기기에, 소비자는 누구를 신뢰하게 될까?

What becomes scarce when software is abundant? – 소프트웨어가 풍부(abundant)해질 때, 반대로 무엇이 희소(scarce)해질까?

Part II에서는 가까운 미래의 Consumer UX 변화와 관련하여, 몇 가지 키워드를 중심으로 “무엇이 실제로 달라질 수 있을지”에 대한 상상의 나래를 조금 더 펼쳐 보려고 한다.

Intent Economy 구조는 아직 만들어지는 중이다.

이 글은 OpenClaw가 촉발할 수 있다고 보는 새로운 방향으로의 구조 변화 과정에 대한 생각을 공유하며, 그 것이 어떻게 구체적으로 펼쳐질지는 앞으로 3-5년간 일어날 시장 구조의 변화에 따라 결과가 달라질 것이라고 본다. 그리고, 그 변화의 과정에서 탄생할 새로운 시장의 winner를 찾아서 가능한 한 이른 시간에 투자하는 것이 나의 가장 중요한 역할이고.

이 관점에서, 시장 최전선에서 Consumer 제품을 만들고 있는 창업자들, 이러한 변화의 방향을 나름대로 best guess로 추정하고 있을 투자자들, 이 모든 분들의 관점이 궁금하다. 실제로 emerging platform shift에 대한 가장 좋은 통찰은 언제나 그 최전선에서 실험하고 있는 practitioner들로부터 나왔다고 믿기 때문이다.

어떤 생각이든, 패턴 매칭이든, 반론이든 앞으로 investment thesis를 계속 다듬어 가는 데 큰 도움이 될 것 같다. 언제라도 jin at hanriverpartners dot com 으로 연락 주시기 바란다.