[Two Cents #92] Consumer AI 서비스 유형 및 진화에 대한 생각

지금까지 [Flights of Thought] 시리즈를 통하여 AI, 특히 Consumer AI 시장이 어떻게 진화해 갈지에 대한 생각을 공유하여 왔지만, 그 내용은 아주 추상적인 개념의 프레임을 제시하는 수준에 그쳤다. 이는 나의 상상력 부족 탓도 있고, 시장/기술 환경이 더 구체적인 형태를 추정해 볼 수 있을만큼 단단하게 갖추어지지 않아서 이기도 하다.

이제는 어느 정도 Consumer AI 분야에서도 새로운 움직임이 본격화될 시기가 되었다는 생각으로, 지금까지 [Flights of Thought]에서 논의하였던 내용을 다시 들여다 보면서, 좀 더 구체적인 형태, 방향에 대한 생각을 정리해 보려고 한다.

배경

Consumer AI 투자에 집중하는 투자자들과 이야기를 나누다 보면, 초미의 관심사로 대개 “Consumer AI 서비스는 대체 어떤 형태로 등장하고, 그 timeline은 어떻게 될까?”로 귀결된다. 이러한 대화를 통해 새로운 시각에서 많이 생각해 보고, 다른 시각에서 고민하고 있는 생각들을 들으며 논의하다 보면, 전체적인 생각을 정리하는데 큰 도움이 되곤 한다.

당연히 나도 명확한 답을 갖고 있지 못 하지만, 가장 가까운 비교 대상으로서 90년대 후반 웹 도입기의 타임라인에 비추어 최대한 informed guess를 하려는 시도를 몇 번 해 보았다.

AI 전환기를 웹 도입기의 타임라인과 비교하는 가장 큰 이유는, (1) 새로운 AI tech shift의 본질이 우리가 만들거나 이미 익숙한 것이 아니라, SF 지역에서 만들어진 것을 수입하면서 그 implication에 대한 이해하는 과정과 이를 우리 환경에 맞추어 어떻게 적용할 수 있을까에 대한 고민을 병행하는 형태로서, (2) 2010년 전후에 경험한 ‘모바일 전환’은 어느 정도 우리 자체의 인프라 및 서비스 환경의 구축, 관련 기술에 대한 이해도가 SF를 포함한 다른 시장과 크게 시차가 없었던 것에 비하여, 웹 전환, AI 전환은 그와 달리 인프라, 기술 역량, 시장에서의 수용도 등 대부분의 측면에서 어느 정도의 시차가 있기 때문이다. 물론, 이는 우리만의 특수한 상황이라기 보다는, 중국을 제외한 대부분의 시장이 우리와 비슷한 상황이라고 본다.

특히, 웹과 비교해서 모바일 전환은, (1) 서비스가 담겨지는 form factor가 웹에서 모바일로 바뀌었고, (2) 그 과정에서 그 서비스의 distribution 구조가 (웹 검색에서 앱스토어로) 바뀌는 변화가 일어났지만, 이는 (3) 기존에 없던 완전히 새로운 것이 가능해지는 tech shift라기 보다는 form factor와 distribution의 주체만 바뀌는 다분히 incremental evolution이었기 때문에 웹/AI와 같이 ‘기존에 가능하지 않았던 것이 새롭게 가능해진’ 수준의 tech shift는 아니라고 본다. 이러한 특징때문에, 국내 시장이 상대적으로 글로벌 시장에서의 흐름에 빠르게 적응하고 거의 시차없이 변화가 진행되기도 하였다.

이러한 배경에서, AI 전환기도 웹 전환기와 비슷한 패턴으로, SF 시장에서 일어나고 있는 것을 이해하고 우리가 소화하고 우리 고유의 경쟁력을 갖춘 서비스가 등장하기까지 어느 정도의 시간이 필요하고, 그 과정에 어느 정도의 시차가 있을 수 밖에 없다고 본다.

웹 전환기의 시간에 따른 대략적인 흐름을 보면, 1994년 웹을 처음 접한 후 1996년~1997년 ‘한메일’과 ‘카페’라는 우리 고유의 killer 앱이 나오기 까지 약 2~3년 정도의 시간이 필요했고, 이후 1998년이 되어서야 (한국 뿐 아니라 미국에서도) web native한 소위 ‘2세대’ 모델의 Consumer 서비스가 등장하게 된다. (이는 미국의 Google, 국내의 Naver가 모두 1998년에 창업된 것을 가리킨다.)

AI 전환에서도 소위 ‘AI-native Consumer 서비스’가 등장하기까지는 비슷한 패턴을 보일 듯 하다. 즉 2022년 말의 ‘ChatGPT 쇼크’ 이후 소위 ‘AI-native Consumer 서비스’ 등장까지, 시장의 인프라 확충, 시장과 소비자의 학습 등을 위하여 2-3년의 시간이 필요할 것이다. (물론 그 시차는 웹 시기보다는 훨씬 짧을 것이다)

이제 ChatGPT 등의 챗봇 서비스의 보급 확산, ‘agent-native’라는 새로운 방식의 ‘소비자 접점 모델’, 이제 ‘장난감’ 수준이 아닌 production quality의 결과물을 심지어 end-to-end로 자율적으로 만들어내는 LLM 역량 등 충분한 기술 & 시장 기반이 갖추어진 상태에서, 이제는 소위 ‘2세대 모델’의 Consumer AI 서비스가 등장하기 시작하는 시점이 되었다고 본다.

실제로 현재 시점에 시장에서 등장하는 Consumer AI 서비스들을 보면, (1) AI 초기에는 AI 챗봇, 컨텐츠 생성 등 기존에 없던 behavior의 새로운 유형의 AI 서비스가 가장 먼저 등장하고 규모도 빠르게 성장하였고, (2) 동시에 ‘쇼핑’ 등 low-hanging fruit 서비스들을 다양하게 (예: ChatGPT 내부) 시도하다가 실패하기도 하고, (3) 기존 incumbent 들이 자신의 영역을 사수하려 하기도 하고 (예: Amazon의 agent 접근 차단), 이 기회에 후발 주자가 선두 자리를 넘보기도 하고 (예: Shopify의 AI 쇼핑 플랫폼 화), (4) 기존 서비스에 AI를 더해서 속도, 기능 경쟁을 해 보려는 (어쩌면 부질없는) 경쟁이 다수 나타나기도 하고, (5) 그러면서, 얼핏 보면 기존 서비스와 패턴이 비슷한데 내용을 뜯어 보면 AI가 아니었으면 가능하지 않았을 서비스도 이제 조금씩 등장하기 시작하고, 등등 다양한 움직임이 동시 다발적으로 일어나고 있다.

타임라인 기준으로 보면, 이제 2026년 하반기에 SF에서 다양한 새로운 유형의 Consumer AI 서비스들이 본격적으로 등장하기 시작하고, 이를 6개월 정도의 시차를 두고 국내 시장에서 빠르게 catch-up 하지 않을까 한다. 그래서 어떤 유형의 Consumer AI 서비스가 가능하고 어떻게 진화해 갈 것인지에 대한 생각을 정리해 보는 것이 이 시점에 필요한 mental exercise라고 생각하고 이를 정리해 본다.

Consumer AI 서비스의 유형과 그 구체적인 진화 양태에 대한 생각을 정리하기 위하여, 지금까지 Two Cents에서 정리했던 소비자 서비스 유형 구분을 기반으로, 그 각각이 2026년 초를 기점으로 새롭게 등장,확산되고 있는 소비자를 위한 Agent 구조에서는 어떻게 변형되고 어떤 기회를 열어 갈지를 좀 더 구체적으로 상상해 보려고 한다. 한마디로 “지금부터 등장할 Consumer AI 서비스 유형에 대한 예상” 이라고 할 수 있다.

(그 다음 단계는 자연스럽게 “이러한 서비스가 소비자와 만나는 접점이 어떤 구조와 형태로 구체화될 것인가”에 대한 내용이 될 것이며, 이는 다음 글에서 더 정리하려고 한다.)

[Two Cents #88]에서 Consumer AI 서비스를 소비자 니즈와 제공 형태에 따라 크게 세 가지로 구분한 바 있고, 이 구분이 여전히 유효하다고 본다.

Transactional services: 특정 상품·서비스의 거래. 쇼핑, 여행 예약, 음식 배달, 부동산 거래 등.

Personal data-based services: “개인 데이터 + 툴 = 앱” 구조. 개인 생산성, 개인 건강 관리 등.

Externality-data services: externality data 중심으로 작동하는 서비스. 소셜 네트워크 등.

다만 이는 기존의 Consumer 대상 서비스에 AI가 더해질때 어떻게 구분될 것인가 중심의 구분이고, 이에 대하여 한 단계 더 들어가 보면 좀 더 다양하게 나누어질 수 있다.

유형 1: Headless 형태로 기능화되는 거래 서비스

첫 번째는 transactional service 중에서도 단순한 분야, 즉 쇼핑, 음식 주문 등 상대적으로 단순한 상품, 서비스에 대한 1회성 주문을 포함하는 서비스 유형.

서비스 구조

이 유형 서비스의 구현 형태는, 쇼핑,배달,여행 예약 등 기존의 destination 앱, 이들에게 제품/데이터를 공급하는 wholesale provider (예: 여행 분야 GDS/hotel aggregator, 쇼핑 wholesalers/aggregators), 혹은 새로운 aggregator들이, headless API로 접속할 수 있는 M2M 인터페이스 (예: UCP, ACP)와 identity/payment infra를 추가하면, 소비자가 더 이상 앱을 ’방문’하지 않고 사용자를 대행하는 agent가 이 공급자 M2M 인터페이스를 접근하여 거래를 완결하는 구조가 될 수 있다. 이 것이 궁극적으로 이 유형의 서비스가 제공되는 형태가 될 것이라는 예상이다.

소비자가 이들 headless 서비스를 찾아 가는 과정은 [Two Cents #84], [Two Cents #87] 에서 ‘intent delivery’ ‘intent router’라고 표현한 기능에 해당하며, value-chain 상 이 부분이 새로 구축되거나 기존 사업자의 전환이 agent 구조에 맞춘 변환이 필요하며, 상당히 큰 규모의 시장 구조 변화가 일어날 부분이 된다.

이 유형의 가장 큰 특징은, “현재 시장 상황에서 전환 준비가 다섯 유형 중 가장 빠르다”는 점이고, 그렇기 때문에 가장 적극적으로 실험, 시장 전환이 일어나고 있다. 이는 백엔드 및 데이터 (상품 정보, wholesale providers 등)이 이미 존재하며, 이를 에이전트가 A2A/M2M으로 접근 가능한 인터페이스만 제공되면 사실상 기본 구조는 완결되기 때문이다.

따라서, 이러한 전환이 가장 빠르게 진행되고 있는 영역이기도 하다. MCP/CLI를 통한 M2M 인터페이스, 이미 구축된 데이터를 agent가 mechine-readable 형태로 처리할 수 있는 전환 표준 (UCP/ACP), agent가 transaction을 실행하기 위한 agent payment rails 등의 인프라 표준이 자리를 잡아 가고 있고, Shopify, Stripe, Google, Visa 같은 주요 플랫폼 플레이어들의 선도적 움직임이 상당히 빠른 속도로 시장에 나타나고 있다.

물론, 아직 소비자가, 혹은 소비자의 agent가 이들을 찾아 가는 ‘intent router’ 경로가 아직 충분히 구축되지 않고, 이를 위한 사용자 접점에서는 아직 실험적 수준 혹은 신규 앱의 접근이 이제 막 시작되는 단계로 본격적인 거래 규모가 발생하기에는 이른 시점이지만, 가장 적극적인 실험, 시장 전환이 일어나고 있는 영역이다.

(이는 (다음 글에서 좀 더 자세히 다룰) 소비자와 새로운 Consumer AI 서비스의 접점이 어떻게 재편될 것인가에 따라 아주 다양한 형태로 등장할 것이며, 각 형태 별로 다른 타임라인으로 진행될 것으로 예상된다. 그 양태를 이해하기 위하여, 현재 진행되고 있는 몇 가지 형태를 나열해 보면, (1) AI Super app (ChatGPT 내에서 쇼핑 완결하려는 시도, WeChat Alipay등 기존 super app의 AI 통합 시도, Doubao 등의 새로운 모바일 AI super app 시동 등), (2) (OpenClaw 구조의) agent (국내 k-skill에서 KTX/SRT 예약, 음식 주문 가능한 형태), 등등. 이러한 형태가 앞으로 어떻게 진화해 갈지를 상상해 보면, 이 유형의 서비스가 어떻게 어떤 타임라인으로 진화할 지에 대한 구조가 보일 것이다.)

이 유형에서 예상되는 시장 구조의 변화를 몇 가지 짚어 보면:

(1) (사용자 identity/거래내역, 거래 상품, 관련 인프라)가 수직 통합된 형태의 서비스 공급자 측의 unbundle

(2) 서비스 공급자 측에 이미 구축된 데이터 (상품 데이터, 거래점 데이터, 마켓플레이스 등)의 M2M 전환

(3) 이 endpoint까지 찾아 가기 위한 (구글 검색, Amazon 쇼핑 검색, Meta 퍼포먼스 광고 등이 담당하고 있는) ‘intent routing’ 과정의 재구성

등의 구조적 변화가 수반될 것이다.

Investment Implications

이 과정에서 value accrual이 어디에 집중될지가 핵심 질문인데, 크게 세 지점으로 보고 있다.

사용자 접점의 에이전트. 여기에 가장 큰 value accrual이 집중될 것으로 본다. 다만 거래 데이터, personalization data layer 등이 어떤 형태로 만들어지고 누가 그 ownership을 가질지에 따라, 결국 누가 가장 큰 몫을 가져갈지가 결정될 것으로 보인다.

그 personalization layer의 value accrual이 각 소비자들에게 직접 골고루 배분되면서 새로운 플랫폼 사업자가 등장하지 않을 수도 있고, personalization data layer를 담당하는 새로운 플랫폼 사업자가 등장할 수도 있다.

(이를 위하여, 다양한 agent memory 서비스 스타트업들이 치열한 경쟁을 막 시작하고 있다. 이 경우 이 memory layer가 SaaS 수준의 value capture에 그칠지, 그 이상의 value capture (예: 거래 비용의 일정 비율 수수료)가 가능할 지도 주목해야 할 포인트이다),Intent routing layer. 사용자 접점 agent에서부터 headless 공급자를 연결하는 ‘intent routing’ 구간은 기존 Google, Amazon, Meta가 장악하고 있는 검색/광고 시장에 해당하는 구간으로, 현재 시장 기준 약 $350b~$500b 규모의 시장이다. (즉, ’검색, 광고’라는 거대한 가치 풀이 ’intent routing’이라는 이름으로 자리를 옮겨 가는 형태라고 할 수 있다.)

결제·물류 등의 인프라. Payment 분야에서는 Stripe 등 universal agent payment rail이 등장할 가능성과 다수의 payment facilitor (PayFac)이 시장을 나누어 가질 가능성이 공존하고, 물류 인프라는 아마존·쿠팡처럼 물류 인프라를 수직 통합한 체제가 그대로 유지될지 아니면 unbundle 될지도 주요 관찰 포인트이다.

(개인적으로, AI Commerce의 de facto standard infra가 되고자 하는 Shopify의 최근 움직임은, 2번과 3번에서 최대한 많은 부분을 장악하면서 새로운 플랫폼이 되려는 시도로 읽힌다.)

유형 2: 복잡한 거래 프로세스를 통합 제공하는 서비스

두 번째는 같은 transactional 서비스이지만 정반대 유형이다. 다양한 stakeholders와 제도/규제, 금융 등이 얽힌 다단계 프로세스 형태의 거래로, 부동산 구매, 보험 가입, 중고차 거래, 집안 관리 등이 대표적 예. (개별 호텔, 항공권이 아닌 전체 여행 일정을 잡고 예약하는 과정도 이 유형으로 볼 수 있을 듯. 최근 agent + voice AI 기반의 ‘전체 여행 예약’ 해커톤에 글로벌 GDS가 호스트로 참여하는 것을 보면서, 이러한 전환이 이미 일어나기 시작했다는 판단)

기존에 이와 가장 유사한 구조는 부동산 거래에서의 Opendoor 방식이라 할 수 있다. 상품 검색, matching, 그리고 거래와 관련된 모든 backend 과정을 담당하고, 여기에 financing option까지 더해질 수 있는 형태로서, 이런 유형이 서비스가 성립하는 조건은 아래의 세 가지로 본다.

관련 stakeholder가 다수

법적 이슈 + 컴플라이언스 + 파이낸싱이 복합적으로 얽혀 있을 것

Economic Value가 클 것

기존 구조에서도 기술적으로 가능한 서비스 구조이지만, AI가 각 영역의 단위 기능 실현 및 통합, 관련 전문 지식의 통합과 context 유지 등을 cost effective하게 실행할 수 있게 되어 비로소 cost-effective하게 실행 가능해졌기 때문에 새롭게 등장하는 카테고리라고 볼 수 있다.

기존에는 각 단계가 중개사,세무사,은행 등 서로 다른 플레이어에 분산되어 있었고 그 사이를 잇는 비용과 마찰이 진입 장벽이자 비효율이었던 것과 비교해서, multi-agent 간의 coordination, 거래 관련 System of Records에 대한 agent의 M2M 접근, 금융 관련된 거래 (payment, debt 등) 모두 multi-agent를 통하여 M2M 거래가 가능해지면, ‘거래 비용’이 order of magnitude (OOM) 낮아지면서 이 전체 과정을 하나의 서비스로 제공하는 것이 경제적으로 feasible해지는 것이, AI 기반으로 이 유형의 서비스가 본격 등장 가능해지는 배경이 된다.

비유를 하자면, multi-agent orchestration을 통하여 기업 내에서 (특정 기능이 아닌) 조직 단위의 업무 전체를 ‘자동화’할 수 있게 된 것의 Consumer 버젼이라고 볼 수 있다. 유형 1의 transactional 서비스가 기존에는 거래 대상의 데이터, 사용자 정보, 거래 이력 등을 수직 통합한 형태의 (웹사이트, 모바일 앱) 서비스 단위로 이용하던 것을 unbundle하고 그 단위 기능을 agent가 M2M 접근하여 실행하는 구조라고 보면, 이와 비교하여 유형 2의 transactional 서비스는 기존의 수직 통합된 구조를 대체로 그대로 유지한다. 이는 enterprise에서 이용하던 특정 기능 단위의 SaaS 서비스는 AI agent에 의하여 쉽게 대체될 수 있는 점(유형 1과 유사)에 비하여, System of Records (SoR) 중심으로 워크플로우, 암묵지 등이 결합된 복합 워크플로우는 AI의 도입을 통해서도 계속 유지되는 것과 비슷한 입지라고 볼 수 있다.

소비자 시각에서의 value proposition도 분명하다. Opendoor 서비스의 예와 같이 “복잡하고 risk가 크고 한 번뿐인 큰 규모의 거래를 누군가 알아서 끝까지 처리해 주는 것”, “집안 관리 (모니터링, 수리 등 필요한 서비스 제공자와의 거래 진행 등)와 같은 admin chore를 지속적으로 일괄 관리해 주는 것” 등 소비자의 value propostion은 명확할 것이다.

이 유형 회사의 예로 집 관리 전반을 AI로 자동화하는 Casa에 주목하고 있다. 그 외에는 아직 주목할만한 다른 회사가 등장하지 않았지만, Casa의 예를 보면서 유형 2 회사의 가능성에 주목하게 되었다.

Investment Implications

이 유형에서 가능한 분야를 가늠하는 기준은 “Economic Value × Complexity × Stakeholder 수” 등이 될 것으로 보며, 그리고 그 과정에서 ’데이터 소유 + 프로세스 규합/자율관리 + 규제/파이낸스 통합’을 모두 포괄하는 플레이어는 대체 불가의 value proposition을 갖게 될 것으로 본다.

유형 3: 개인 데이터 기반 서비스, 그리고 “Personal AI OS”

세 번째는 Personal data 기반 서비스. 개인 생산성, 개인 건강 관리 등.

현재의 “개인 데이터 + 툴 = 앱 번들” 형태가, agent와 personalization layer가 형성되는 구조에 따라 unbundle, re-bundle 등의 과정으로 진화할 것으로 예상된다.

먼저 시장에 등장한 것은, personal AI agent를 통한 개인 생산성 툴 (캘린더, 이메일 등)에 대한 co-pilot 서비스들이다. Daily briefing, 이메일 답장 초안 작성, 여러 사람의 미팅을 위한 일정 조율 등. 다만 이러한 방식이 지속 가능한 형태가 될지에 대해서는 아직 의문이 크다.

이미 (수동으로) 잘 쓰고 있되던 것 위에 co-pilot 형태의 AI tool이 더해지는 형태가 대부분이고, 이러한 형태는 good-to-have이지만 아직 “can’t live without it”은 아닌 것으로 보인다. 실제 소비자로서 여러 tool을 시도해 보아도 기능이 큰 차이가 없고, 일부는 기존에 없던 상당히 편리한 기능을 제공하지만 (예: Daily briefing, 여러 명 참여하는 미팅 일정 조율 등), 그 외의 대부분의 ‘일부 자동화’ 기능들은 “있으면 나쁘진 않겠지만, 굳이….” 정도의 느낌. 일부 기능은 오히려 더 번거롭게 만든다는 느낌도 있고 (예: 이메일 답장 자동 생성).

즉, 소비자가 lock-in될 만한 “can’t live without”이라 할만한 killer feature가 아직은 잘 보이지 않는다. (원래 이런 것은 기대하지 않던 누군가가 ‘갑툭튀’로 만들기 마련이라 기대를 버리지는 않고 있지만, 지금 봇물처럼 쏟아지는 ‘고만고만한 OpenClaw clone/wrapper”들이 비슷비슷하게 만들어내는 것들에는 아직 큰 기대가 없다는 정도의 의미)

다른 시각으로는, 현재 개인의 생산성이 크게 의존하는 이메일, 캘린더, Slack 등의 툴은, “인간이 모든 대인 comm, 일정 관리 등의 chore를 직접 관리해야만 했던 ‘과거 전통적 IT 인프라’ 기반 환경에서 살아 남은 killer tool들인데, multi-agent가 (개별 기능이 아닌) 통합 workflow 단위로 자동화될 multi-agent 환경에서도 이러한 툴의 value prop이 계속 유지될까?” 라는 근본적인 의문이 있기도 하다.

요즘 흥미롭게 관찰하는 다른 분야는, 여러 곳에 산재한 (개인) 데이터를 종합하여 기존에 가능하지 않았던 개인의 pain point를 해결하는 분야.

예를 들어, 건강 모니터링 및 관리. (비유하자면, 유형 2에서 “집 관리 전반을 자동화하는 Casa”의 개인 건강 관리 버젼.) 여러 곳에 산재한 개인 건강 관련 데이터 (iOS 건강 데이터, wearables 데이터, 개인 일정, 병원에서 관리 중인 EMR/EHR 등) 를 통합하여, (유형 2 방식으로) 기존에는 가능하지 않았던 “통합 개인 건강 모니터링 & 관리” 서비스들이 등장하기 시작했다.

이 시장이 먼저 핵심 value proposition을 제공하면서 killer feature가 될 수도 있을 듯 하다. 이는, 개인 생산성이 good-to-have 수준의 ’편의’에 머무는 반면, 건강은 ’기존에 가능하지 않았던 대체 불가한 value prop’이라는, 유형 2의 성격을 닮은 가치를 갖기 때문이라고 본다.

여기에서 좀 더 상상의 나래를 펼치면 Personal OS에 도달한다.

건강, 개인 정보 (일정, 이메일, 문서, 사진, 쇼핑 이력 등), 인간/소셜 관계, 업무 관련되어 개인 영역에서 처리해야 하는 일들, 금융 등, 현재 아이폰에서 각각 별도 앱으로 동작하는 거의 대부분의 기능, 역할에 대하여, 소비자 개인과 관련하여 관리되는 정보들이 unbundle & rebundle 과정을 거치면서,

개인 전담 agent 및 personalization data layer와 결합되어 새로운 Personal OS 레이어로 진화하면,

지금까지의 서비스/기능 단위로 다루어졌던 것들이 이 personal OS 레이어 혹은 개인 concierge agent를 통하여 (통합) 관리되는 완전히 새로운 Consumer OS 구조가 가능해지지 않을까 하는 상상이다.

어쩌면 내가 기대하는 Consumer AI 분야의 “진정한 2세대” 모델이 이러한 형태를 띌 가능성이 높다고 본다.

이 layer는, 기능적으로는 이러한 Personal OS라는 역할로 설명할 수 있지만, 그 구체적인 형태는 다음 글에서 다룰 “Consumer와 agent의 접점”의 위치, 형태, 구조에 따라 상당히 다른 형태를 띌 것으로 예상된다.

유형 4: Externality 데이터 기반 서비스 (소셜 네트워크 등)

네 번째는 개인의 externality data 중심으로 작동하는 서비스, 즉 사람들과의 관계가 핵심인 영역이다. 소셜 네트워크, 인간관계, 사람들의 참여를 중심으로 작동하는 서비스가 여기에 속한다.

현 단계에서는, AI 기반으로 전환된 완전히 새로운 소셜 서비스가 어떤 형태로 가능할지에 대해서는 아직 가늠이 잘 안된다. 그렇게 보는 이유로는:

현재 각 social platform은 사용자 identity, social graph, social interaction 이력을 모두 플랫폼 안에 통합하여 소유하고 있다. 이 구조에서는 AI 전환에 관하여 두 가지 질문이 자연스럽게 따라온다.

이 통합 구조가 unbundle & rebundle 될 것인가? → not likely. 현재로서는 이 구조가 unbundle될 계기, 동기가 거의 없고, 플랫폼 사업자 입장에서는 당연히 unbundle에 반대/저항할 것이기 때문에, 앞으로 꽤 오래 이 구조가 unbundle될 가능성은 낮아 보인다.

그렇다면 새로운 social platform이 새롭게 등장할 것인가? → 소비자의 행태 변화, 새로운 기술로 인하여 새롭게 가능해진 기능 등을 기반으로 새로운 social interaction을 기반으로 한 새로운 플랫폼의 등장은 충분히 가능하고, 어쩌면 이 영역에서 가장 큰 기회가 될 것으로 보며, 지난 20년간 이렇게 등장한 예가 Snapchat, TikTok이라고 할 수 있다. 다만 이러한 전환은, tech shift가 왔다고 반드시 새로운 플랫폼이 등장할 필연성이 있다고 보기는 어렵지만, (Snapchat, Tik Tok 예와 같이) 창업자, 소비자 흐름의 변화, 새로운 기술 등이 만나는 지점에서 어느 창업자의 기발한 생각, dedication을 통하여 serendipitously 새로운 플랫폼이 등장할 가능성은 충분히 있다고 본다.

Investment Implications

소셜 서비스의 핵심 moat는 ‘사람 사이의 관계 그 자체 (social graph)’ 이다. 이는 AI로 대체되거나 AI로 인하여 새로운 형태로 진화할 가능성이 높지 않으며, 따라서 여러 유형 중 AI 기능에 의한 disruption 위험이 가장 낮은 영역이라고 본다.

그럼에도, social 분야에서 AI에 의한 새로운 기회가 등장한다면 아래의 가능성이 있지 않을까 한다.

AI 기능과 agent의 특징을 leverage하는 새로운 형태의 (인간) social network

Agent + 인간 사이의 (hybrid) social network (예: AI 캐릭터 챗봇을 중심으로 새롭게 구축되는 (인간 간의, 혹은 인간-agent 간의) social graph)

유형 5: AI로 새롭게 가능해진 behavior 기반의 서비스

마지막 다섯 번째는, 기존 분류에는 없던, AI가 비로소 가능하게 한 영역이다. 즉, 기존에는 가능하지 않았지만 AI로 인해 비로소 가능해진 기능/서비스를 중심으로 새로운 소비자 behavior가 등장하기 시작한 영역.

이미 크게 두 가지 카테고리의 서비스가 다수 등장하고 있고 아주 큰 규모의 시장을 형성하고 있다.

AI Companion 챗봇: 가장 먼저 시장이 형성되고 유의미한 시장 규모도 만들어졌고, 그에 따라 다양한 분기도 이미 시작되었다 (성인, 컨텐츠, social 등).

컨텐츠 생성: 이미지·영상·음악·게임 생성 → 컨텐츠 생성 및 공유를 중심으로 한 새로운 유형의 서비스 (예: 중국의 ‘미니 드라마’ 시장. 게임 vibe coding 기반의 컨텐츠/소셜)

특히 Bytedance Seedance 단일 모델이 중국 전체 토큰 소비량의 50% 이상을 차지한다는 점은, AI 컨텐츠 생성 분야가 일시적인 hype라기 보다는 이미 일정 규모 이상의 critical mass가 형성된 주된 “소비자 behavior”의 하나가 되었다는 것을 의미한다. Seedance의 주된 사용처는 B2C보다는 B2B 중심이기는 하지만.

이 두 카테고리를 시작으로, 앞으로 새로운 카테고리도 점차 등장할 것으로 예상된다.

이 유형은 본질적으로 ’아직 정의되지 않은 행태’를 다루는 만큼, 지금 나열할 수 있는 예는 앞으로 등장할 새로운 유형의 서비스 대비 빙산의 일각일 가능성이 크다고 본다.

첨언:

하지만, 우리 회사는 조금씩 다른 각각의 이유로 위 두 분야에 아직 투자를 선뜻 진행하지 못하고 있다. 두 분야에 대하여 공통적으로 가지고 있는 질문은 “이 것이 앞으로도 계속 유지될 새로운 consumer behavior가 될지, 아니면 (이제까지 가능하지 않았던 새로운 fancy한 것에 대한) 일시적인 열광일까?” 이며, 아직 그에 대한 결론을 명확히 내리지 못한 상태이다.

AI Companion 챗봇에 대해서는, VCR, 웹 등의 새로운 기술 초기에 ‘성인 시장’이 일어났다가 일정 시간 이후 소비자의 새로운 주된 behavior가 만들어지면 marginal한 서비스화 되는 것이 반복되어 온 패턴의 반복이 아닐까 라는 의문을 계속 가지고 있고, 컨텐츠 생성 behavior는 ‘성인 시장’과는 다른, 새롭게 가능해진 기능에 대한 열광이긴 하지만, 역시 그 behavior의 지속 가능성에 대한 의문을 아직 가지고 있다. 물론 ElevenLabs, Suno와 같이 관련 시장에서 (단순히 컨텐츠 생성 기능뿐 아니라) 그를 둘러싼 워크플로우를 own하면서 확고한 시장을 구축한 플레이어도 있고, Midjourney와 같이 컨텐츠 생성 시장에서의 cash flow 기반으로 완전히 새로운 (의료) 분야에 진입하는 플레이어도 있지만, 아직은 컨텐츠 생성이라는 새로운 Consumer behavior가 장기적으로 어떻게 진화/정착될지 자체에 대하여 주의깊게 관찰하고 있는 상태.

몇 가지 더 고려할 이슈들

Consumer AI 서비스에 관련되어 고려해야 할 몇 가지 이슈를 더 보면:

기존 서비스 add-on 형태의 AI

기존의 Consumer 대상 서비스에 AI를 add-on하면서 새로운 기능 추가 and/or 내부적으로 효율 추구를 하는 경우를 많이 본다. 이 과정을 통해 보인 사용자, 새로운 use case를 통하여 (데이터, 네트워크 효과 등) 기존의 moat를 더욱 강화하면서 경쟁력이 지속적으로 더 강화되는 경우도 많이 볼 수 있다.

하지만, 이 과정에서 소비자의 behavior가 기존 서비스 기반의 behavior 형태로 지속될지, 아니면 시간과 함께 (더 다양한 AI 인프라/서비스가 확산되면) 소비자의 주된 behavior가 (일반적으로 “Gradually, then suddenly” 패턴으로) 근본적으로 다른 형태로 바뀔지가, 장기적으로 지속 가능한 그리고 시간과 함께 compounding하는 서비스가 될지 여부를 판가름할 것이라는 점에 유의해야 한다고 본다.

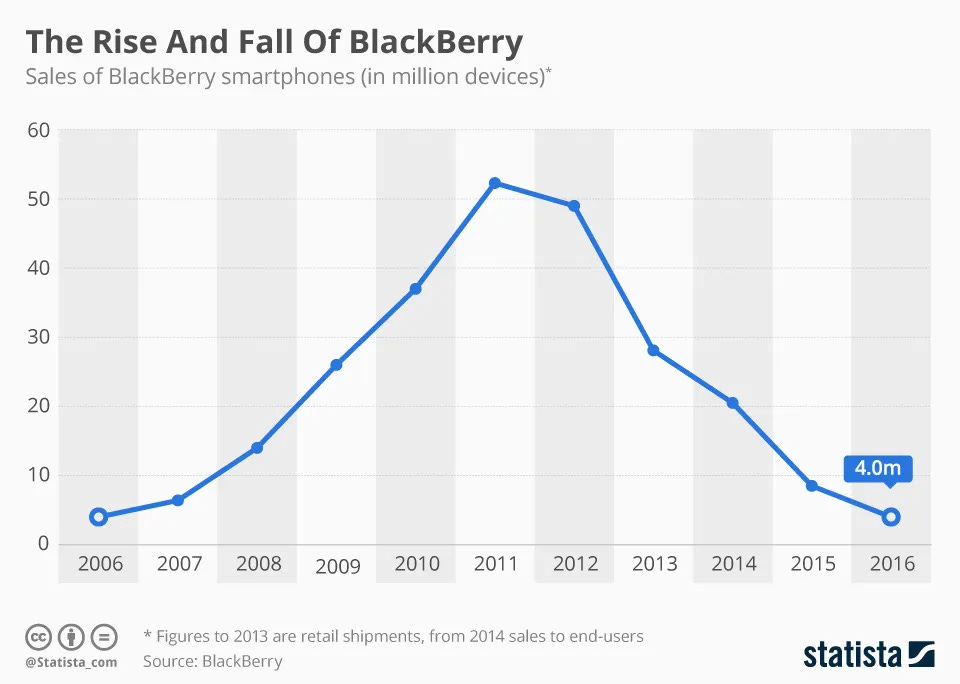

초기에 Jasper 등 여러 GPT wrapper를 통하여 보았듯이, (AI의 새로운 기능에 끌린) 단기적인 사용자 유입 및 내부 효율 강화가 ‘지속 가능한’ 형태가 아닌 경우도 많았다. ([Two Cents]에서 여러 번 언급하였던) 블랙베리 케이스가 이를 가장 극적으로 보여 주는 사례다. 2008년 아이폰이 등장한 이후에도 3-4년간 4x 이상 성장하여 peak에 도달한 이후에 급격히 몰락한 블랙베리를 보면 “지금 시점 시장 수요에 의하여 계속 비즈니스가 성장하더라도, 시장 구조의 근본적 변화 흐름과 다른 방향으로 가는 것이라면 시간 문제로 몰락할 가능성이 크다”는 점을 극적을 보여 준다.

기존 서비스에 AI add-on 형태의 서비스 자체에 대하여 전체적으로 부정적으로 보는 것은 아니며, 그 과정에서 기존의/새로운 moat를 더욱 강화하면서, 추가로 새로운 use case/behavior까지 own할 수 있다면 충분히 좋은 기회가 될 것으로 본다. 하지만, 그 패턴이 새로운 사용자 behavior가 등장하기 전의 일시적인 것이 아닌지에 대해서는 깊이 분석하고 판단해 볼 필요가 있을 것이다.

컨슈머 AI 본격 등장의 몇 가지 Limiting Factors

Consumer AI 서비스의 높은 원가

소비자 대상 서비스 제공을 위한 기본 원가가 inference 비용을 포함되어 전통적인 웹.모바일 서비스 대비 10x~20x 높은 편이기 때문에, 무료 사용자를 많이 모아서 그중 일부를 유료로 전환하는 기존의 freemium 전략이 그대로 통하지 않는다.

(이는 Bytedance의 B2C AI 앱 Doubao의 MAU가 2억명임에도 일 매출이 100만 위안 (ARR $50m) 규모에 그치는 것으로 극명하게 드러난다. 이를 위한 Doubao의 inference 비용은 일 수천만 위안 (연간 $1-5b) 규모). 반면, Bytedance의 영상 생성 Seedance 모델은 B2B 비즈니스 중심으로 ARR $2b, G/M 70%의 안정된 수익성을 보이고 있다.)

이 것이 AI 기반 새로운 Consumer용 서비스.앱을 만들고 deploy하는 스타트업들이 현재 가장 많이 고민하는 점이고, 현재 캐릭터 챗봇, 컨텐츠 생성 등 직접 과금이 가능한 서비스 중심으로 시장이 빨리 커지고 있는 요인이기도 하다.

이 이슈에 대한 답은 시장이 아직 찾지 못한 것으로 보이며, 이 점이 앞으로 어떤 서비스가 먼저 확산, 보편화될 지에 대한 순서, 우선 순위에 큰 영향을 줄 것으로 보인다.

소비자의 새로운 behavior 형성까지의 긴 시간과 복잡다단한 경로

기존의 웹, 앱과 마찬가지로, 새로운 AI 기반 Consumer 서비스들도 사용자가 새로 진입하고, 사용하고, 정착하기 위한 소비자 습관의 변화가 필요한데, 이게 생각보다 오랜 시간이 걸릴 수 있다.

여기에 더하여, 현재 Consumer를 위한 소비자 접점 구조는 OpenClaw부터 시작된 완전히 새로운 agent 구조로의 전환이 서서히 시작되고 있으며, 여기에 다양한 요소가 다양한 형태와 구조로 결합.변화할 가능성이 높고, 그 과정이 점진적으로 동시에 random하게 일어나고 있다.

관련된 몇 가지 핵심 요소를 들어 보면: 주된 소비자 접점 재편 (메신저, 음성 등), personalization data layer, 기존 웹/앱 서비스의 새로운 agent 구조에 맞춘 단계적 전환 (agent를 위한 M2M 백엔드), AppStore 중심의 모바일 앱 distribution 구조의 재편, 구글 검색 중심의 웹 서비스 distribution 구조의 재편 등이 수반될 것으로 예상되며, 여기에 장기적으로는 스마트폰이 아닌 다른 form factor로의 전환 가능성도 있기 때문에, 그 과정에서 수많은 불확실성과 가변적 요소가 작용할 것이다.

이러한 모든 요소를 고려하면, 항후 3-5년 내지 최대 10년까지는 ‘새로운 소비자 behavior가 만들어지고 자리잡는’ 혼돈의 시간이 될 것으로 보인다.

그 과정에서, 기존에 사용자 기반, 거래 규모가 이미 충분히 큰 서비스는 기존 사용자와 서비스 구조를 유지하면서 새로운 AI-native 사용자의 유입으로의 점진적인 전환, 신규 서비스는 (충분한 인프라, 백엔드 등이 갖추어지지 않은 환경에서) 기존 incumbent와 경쟁하면서 새로운 소비자 behavior를 확보하기 위한 경쟁을 (제한된 자금, resource를 가지고) 펼쳐야 할 것이다. (하긴 어느 tech shift 치고 이러지 않은 경우가 있었으랴만!!!)

이와 관련된 몇 가지 random thoughts를 공유하면:

주된 소비자 접점 유형은 위의 다양한 소비자 행태 유형마다 다른 형태로 나타날 가능성이 높음. 예: 유형 2는 기존 웹.앱 서비스 구조를 그대로 유지할 가능성이 높고, 유형 1은 빠르게 Siri/Alexa, OpenClaw 형태의 접점으로 전환 가능성이 있는 등.

이러한 전환의 타임라인은, 확실하지는 않지만 앞으로 빠르면 2~3년, 길어도 5년 이내에 가시적인 계단식 변화가 일어나지 않을까 예상됨.

초기 투자자로서의 딜레마는 3~5년 후에 올 근본적인 변화를 기다리는 것과 동시에, 그 전에 단기적으로 일어날 변화를 어떻게 판단하고 어떻게 투자를 할 것인지에 대한 고민이 큼. 특히, 기존 서비스 혹은 기존 유형의 서비스에 AI add-on 된 형태의 서비스를 어떻게 평가,판단할 지도 중요한 고민 포인트의 하나. 기존의 사용자 풀, 인프라 기반으로 소비자 행동을 lock-in 시키고, 소비자의 data와 behavior loop을 확보하고, 이를 기반으로 sustainable moat를 강화시켜 가는 과정을 가장 이상적으로 보고 있으며, 이러한 전환은 실제 실행에 있어 상당히 전략적인 판단과 의사 결정이 필요하다고 봄.

과거 Google의 예와 같이, 근본적인 변화를 일으키는 다음 세대의 Consumer 서비스는 완전히 다른 기반의 플랫폼, 새로운 Consumer bahavior 기반으로 새롭게 등장할 가능성이 더 높다고 보며, 장기적으로는 이러한 generational company들을 찾고 있음

Consumer + AI 분야에 집중하는 초기 투자자로서 이러한 생각의 흐름을 공유하는 주된 목적은, 소비자를 대상으로 하는 generational company를 [Two Cents] 나름의 방식의 Call for Startups라고 할 수 있다. 위의 어느 유형이든 Consumer 분야에서 새로운 길을 만들어 가고 계신 초기 창업자 분들은 언제라도 DM 혹은 이메일 (hur at hanriver dot com) 으로 연락 주시기 바란다.